2020-01-14

2020-01-14 339

339План

Введение

1. Финансово-экономическая характеристика предприятия

2. Теоретико-правовые основы оценки финансового состояния предприятия

2.1. Обзор литературы

2.2. Нормативно-правовое регулирование оценки финансового состояния предприятия

3. Определение показателей финансового состояния предприятия

3.1. Оценка ликвидности активов предприятия

3.2. Определение финансовой устойчивости предприятия

3.3. Анализ оборачиваемости активов

3.4. Анализ рентабельности деятельности предприятия

4. Пути повышения финансового состояния предприятия

Выводы и предложения

Список использованной литературы

Введение

Финансовая система государства во многом зависит как от финансовой стабильности различных институтов этой системы, так и от финансовой стабильности отдельных предприятий страны. В частности возникает необходимость достоверной оценки финансового состояния предприятий, которое является определяющим фактором финансового состояния страны в целом. Именно поэтому данный вопрос всегда остро стоял перед экономистами всего мира и, по сути, является одним из ключевых вопросов финансовых дисциплин, а его решение – основной задачей финансов предприятий.

Объектом исследования при написании данной курсовой работы мною было выбрано ООО «Степовое» Славяносербского района Луганской области.

Цель написания данной курсовой работы – на примере ООО «Степовое» научиться давать оценку финансового состояния предприятия.

Для этого необходимо решить следующие задачи:

- дать финансово-экономическую характеристику ООО «Степовое» (кратко описать само предприятие, его деятельность, привести баланс (форма 1) и основные показатели финансового состояния);

- изучить нормативно-правовые документы и научную литературу по данному вопросу;

- определить основные показатели финансового состояния предприятия (оценить ликвидность активов, их оборачиваемость, а также финансовую устойчивость и рентабельность деятельности предприятия);

- найти пути повышения финансового состояния предприятия и наметить конкретные мероприятия по совершенствованию его деятельности.

Финансово-экономическая характеристика предприятия

ООО «Степовое» было основано как колхоз «14 лет Октября» в 1931 году. Предприятие находится в 38 километрах от областного центра – г. Луганска, в 7 километрах от районного центра – поселка Славяносербск, до ближайшей железнодорожной станции, в г. Зимогорье, 8 километров. На территории хозяйства находится два населенных пункта: села Степное и Новогригорьевка. Предприятие находится на пересечении автомобильных дорог Луганск – Лисичанск, Алчевск - Славяносербск.

В 1996 году предприятие было приватизировано рабочими и переименовано в КСП «Степовое». Согласно утвержденному проекту приватизации земель и государственного акту на право коллективной собственности на землю, за предприятием было закреплено 4088 га сельскохозяйственных угодий, в том числе пашни – 3782га., сенокосов и пастбищ – 306га. В 2000 году предприятие было реорганизовано в ООО «Степовое».

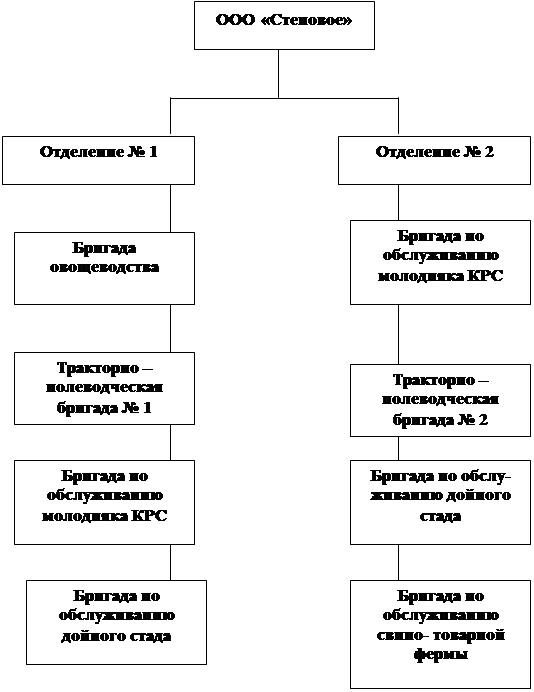

Система и структура управления в ООО «Степовое» построена опираясь на конкретные условия предприятия, и обусловлено размерами хозяйства, его производственным направлением, раздробленностью населенных пунктов и производственных подразделений, природными ресурсами, наличием квалифицированных кадров.

В ООО «Степовое» трехступенчатая структура управления. При такой структуре управления между первым руководителем хозяйства и основными производственными единицами существует еще одно звено управления – отделения.

На территории хозяйства имеется своя мельница, хлебопекарня, цех по переработке молока, цех по производству круп, что обеспечивает наличие в хозяйстве денежных средств практически круглогодично. Работает детский сад, дом культуры, дом быта, функционирует небольшой рынок.

Рис. 1. Организационно – производственная структура ООО „Степовое”.

Специализация хозяйства характеризуется сочетанием отраслей отдельных видов продукции в денежном выражении. Направление деятельности хозяйства устанавливается по удельному весу отдельных видов продукции растениеводства и животноводства в структуре товарной продукции сельского хозяйства.

Таблица 1.1.

Состав и структура товарной продукции ООО "Степовое"

| Виды продукции | 2001 г. | 2002 г. | 2003 г. | |||

| тыс. грн. | % | тыс. грн. | % | тыс. грн. | % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Зерновые, всего | 449 | 18,79 | 919 | 28,4 | 433 | 13,2 |

| Подсолнечник | 86 | 3,60 | 230 | 7,12 | 324 | 9,90 |

| Овощи | 214 | 8,96 | 189 | 5,85 | 185 | 5,65 |

| Прочая продукция растениеводства | 127 | 5,32 | 68 | 2,11 | 176 | 5,38 |

| ВСЕГО ПО РАСТЕНИЕВОДСТВУ | 876 | 36,67 | 1406 | 43,5 | 1118 | 34,2 |

| Реализация в живой массе на мясо: | ||||||

| КРС | 409 | 17,12 | 379 | 11,7 | 850 | 25,9 |

| Свиньи | 157 | 6,57 | 502 | 15,5 | 243 | 7,43 |

| Молоко | 626 | 26,20 | 622 | 19,3 | 864 | 26,4 |

| Прочая продукция животноводства | 33 | 1,38 | 8 | 0,25 | 3 | 0,09 |

| ВСЕГО ПО ЖИВОТНОВОДСТВУ | 1225 | 51,28 | 1511 | 46,8 | 1960 | 59,9 |

| Продукция собственной промышленной переработки | 114 | 4,77 | 222 | 6,87 | 108 | 3,30 |

| Реализация работ и услуг | 174 | 7,28 | 91 | 2,82 | 85 | 2,60 |

| ВСЕГО ПО ХОЗЯЙСТВУ | 2389 | 100 | 3230 | 100 | 3271 | 100 |

Анализ таблицы 1 показывает, что в 2003 году в структуре товарной продукции наибольший удельный вес занимает реализация молока – 26,41%, мяса КРС – 26,0%, зерна – 13,24%. В целом, можно сделать вывод, что ООО «Степовое» имеет молочно - мясо - зерновое направление деятельности.

Проведем анализ баланса ООО «Степовое». Одним из наиболее простых способов анализа баланса является горизонтальный. Он позволяет в абсолютном выражении определить изменения каждой статьи раздела баланса по сравнению начала года с его концом.

Поскольку горизонтальный анализ не дает возможности рассмотреть внутри балансовые связи и проанализировать изменения в пассиве и активе с учетом их взаимосвязи, применяется вертикальный анализ баланса. Вертикальный анализ – это анализ структуры отчетной формы с целью выявления относительной значимости тех или иных его статей. Проведем вышеуказанный анализ баланса в таблице 1.2.

Анализируя таблицу 1.2, можно сказать, что сумма баланса в конце года меньше на 104 тыс.грн. по сравнению с началом года. Темп снижения составил 1,75%. Анализируя разделы актива, мы видим, что темп прироста необоротных активов на конец года составил 77,73% (или увеличение на 719 тыс. грн.).

Сумма оборотных активов снизилась на 12,68% (или на 827 тыс. грн.). Темп снижения составил 16,54%.

Наибольший удельный вес, в структуре оборотных активов, занимают производственные запасы и животные на выращивании и откорме.

Такие высоколиквидные активы, как денежные средства в национальной валюте занимают лишь 5,47%.

Удельный вес оборотных активов составляет 71,56%, а основного капитала – 28,18%.

Позитивным, хотя и незначительным, является снижение суммы долгосрочных обязательств на 61 тыс.грн. (или 0,43%). Темп снижения составил 2,96%.

Такая же ситуация наблюдается и с краткосрочными обязательствами. На конец года их сумма снизилась на 86 тыс.грн. (или 0,8%). Темп снижения составил 3,83%.

Наибольший удельный вес в сумме краткосрочных обязательств составляет кредиторская задолженность за товары, работы и услуги – 26,66% от суммы баланса.

В 2003 году также произошел рост резервного капитала на 1,37%.

Удельный вес собственного капитала в сумме баланса составляет 28,68%, заемного – 71,32%.

Таблица 1.2.

Горизонтальный и вертикальный анализ баланса ООО "Степовое"

| Статьи баланса

| начало года 01.01.2003 | конец года 31.01.2003 | отклонение | темп прироста, % | |||

| стоимость, тыс.грн | удел.вес,% | стоимость, тыс.грн | удел.вес,% | стоимость, тыс.грн | удел.вес,% | ||

| АКТИВ | |||||||

| Необоротные активы | |||||||

| Незавершенное производство | 27 | 0,45 | 27 | 0,46 | 0 | 0,01 | 0,00 |

| Основные средства: | |||||||

| остаточная стоимость | 818 | 13,78 | 1548 | 26,54 | 730 | 12,76 | 89,24 |

| первичная стоимость | 1266 | 21,32 | 2069 | 35,47 | 803 | 14,15 | 63,43 |

| Износ | 448 | 7,55 | 521 | 8,93 | 73 | 1,39 | 16,29 |

| Другие финансовые инвестиции | 80 | 1,35 | 69 | 1,18 | -11 | -0,16 | -13,75 |

| Всего по разделу | 925 | 15,58 | 1644 | 28,1 | 719 | 12,60 | 77,73 |

| Оборотные активы: | |||||||

| Запасы: | |||||||

| производственные запасы | 1715 | 28,89 | 1397 | 23,95 | -318 | -4,94 | -18,54 |

| животные на выращивании и откорме | 1587 | 26,73 | 1226 | 21,02 | -361 | -5,71 | -22,75 |

| незавершенное производство | 333 | 5,61 | 581 | 9,96 | 248 | 4,35 | 74,47 |

| готовая продукция | 174 | 2,93 | 38 | 0,65 | -136 | -2,28 | -78,16 |

| Товары | 24 | 0,40 | 19 | 0,33 | -5 | -0,08 | -20,83 |

| Дебиторская задолженность: за товары, работы и услуги | 246 | 4,14 | 227 | 3,89 | -19 | -0,25 | -7,72 |

| Прочая дебиторская задолженность | 65 | 1,09 | 29 | 0,50 | -36 | -0,60 | -55,38 |

| Другие оборотные активы | 12 | 0,20 | 338 | 5,79 | 326 | 5,59 | 100,00 |

| Денежные средства в национальной валюте | 845 | 14,23 | 319 | 5,47 | -526 | -8,76 | -62,25 |

| Всего по разделу | 5001 | 84,23 | 4174 | 71,56 | -827 | -12,68 | -16,54 |

| Затраты будущих периодов | 11 | 0,19 | 15 | 0,26 | 4 | 0,07 | 100,00 |

| ПАССИВ | |||||||

| Собственный капитал | |||||||

| Уставный капитал | 153 | 2,58 | 153 | 2,62 | 0 | 0,05 | 0,00 |

| Другой дополнительный капитал | 270 | 4,55 | 248 | 4,25 | -22 | -0,30 | -8,15 |

| Резервный капитал | 1101 | 18,54 | 1002 | 17,18 | -99 | -1,37 | -8,99 |

| Итого по разделу | 1524 | 25,67 | 1630 | 27,94 | 106 | 2,27 | 6,96 |

| Обеспечение будущих затрат и платежей | |||||||

| Обеспечение выплат персоналу | 106 | 1,79 | 43 | 0,74 | -63 | -1,05 | -59,43 |

| Всего по разделу | 106 | 1,79 | 43 | 0,74 | -63 | -1,05 | -59,43 |

| Долгосрочные обязательства | |||||||

| Долгосрочные финансовые обязательства | 1965 | 33,10 | 1965 | 33,69 | 0 | 0,59 | 0,00 |

| Отсроченные налоговые обязательства | 29 | 0,49 | 0 | 0,00 | -29 | -0,49 | 100,00 |

| Другие | 70 | 1,18 | 38 | 0,65 | -32 | -0,53 | 100,00 |

| Всего по разделу | 2064 | 34,77 | 2003 | 34,34 | -61 | -0,43 | -2,96 |

| Поточные обязательства | |||||||

| Краткосрочные кредиты | 7 | 0,12 | 7 | 0,12 | 0 | 0,00 | 0,00 |

| Векселя выданные | 150 | 2,53 | 145 | 2,49 | -5 | 2,49 | 100,00 |

| Кредиторская задолженность за товары | 1618 | 27,25 | 1555 | 26,66 | -63 | -0,59 | -3,89 |

| Поточные обязательства по расчетам | |||||||

| с полученными авансами | 1 | 0,02 | 1 | 0,02 | 0 | 0,00 | 0,00 |

| с бюджетом | 177 | 2,98 | 259 | 4,44 | 82 | 1,46 | 46,33 |

| по страхованию | 23 | 0,39 | 28 | 0,48 | 5 | 0,09 | 21,74 |

| по внутренним расчетам | 84,00 | 1,41 | 0 | 0,00 | -84 | -1,41 | -100,00 |

| по оплате труда | 45 | 0,76 | 66 | 1,13 | 21 | 0,37 | 46,67 |

| Другие поточные обязательства | 138 | 2,32 | 96 | 1,65 | -42 | -0,68 | -30,43 |

| Всего по разделу | 2243 | 37,78 | 2157 | 36,98 | -86 | -0,80 | -3,83 |

| Доходы будущих периодов | |||||||

| БАЛАНС | 5937 | 100 | 5833 | 100 | -104 | - | -1,75 |

В условиях рынка, когда хозяйственная деятельность предприятия и его развитие осуществляется за счет заемных средств, весьма важно проанализировать финансовую независимость предприятия от внешних источников и собственных средств – это запас финансовой устойчивости предприятия при том условии, что его собственные средства превышают заемные. Финансовую устойчивость и платежеспособность предприятия характеризует ряд показателей. Проанализируем их в таблице 1.3.

Таблица 1.3.

Анализ показателей финансового состояния ООО "Степовое"

| Показатели | 2001 | 2002 | 2003 | отклонения 2003 г. | ||

| к 2001 г. | к 2002 г. | |||||

| Показатели финансовой устойчивости: | ||||||

| коэффициент автономии | 0,15 | 0,22 | 0,27 | 0,12 | 0,05 | |

| коэффициент финансовой зависимости | 4,63 | 3,64 | 3,49 | -1,14 | -0,15 | |

| коэффициент обязательности | 3,63 | 2,64 | 2,49 | -1,14 | -0,15 | |

| Показатели платежеспособности: | ||||||

| коэффициент абсолютной ликвидности | 0,15 | 0,38 | 0,15 | 0 | -0,23 | |

| коэффициент общей ликвидности | 2,21 | 2,23 | 1,94 | -0,27 | -0,29 | |

| Уровень рентабельности, % | 32,0 | 15,5 | 7,9 | -24,12 | -7,62 | |