2020-01-14

2020-01-14 123

123Ликвидность баланса следует отличать от ликвидности активов. В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на группы:

A1 — наиболее ликвидные активы, к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения;

А1н.г. = 6 100 + 900 = 7 000 тыс.р.

А1к.г. = 7 200 + 700 = 7 900 тыс.р.

А2 — быстро реализуемые активы: дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев;

А2 н.г. = 1 820 тыс.р.

А2 к.г. = 2 040 тыс.р.

А3 — медленно реализуемые активы, включающие запасы, НДС, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и прочие оборотные активы;

А3н.г = 41 050 + 1 370 = 42 420 тыс.р.

А3 к.г.= 36 680 + 1 260 = 37 940 тыс.р.

A4 - трудно реализуемые активы: внеоборотные активы.

А4 н.г.= 14 817 тыс.р.

А4 к.г. = 19 718 тыс.р.

Статьи пассива баланса по степени срочности их оплаты группируются следующим образом:

П1 - наиболее срочные обязательства: кредиторская задолженность;

П1 н.г. = 6 757 тыс.р.

П1к.г. = 10 398 тыс.р.

П2 - краткосрочные пассивы - краткосрочные заемные средства, расчеты по дивидендам;

П2 н.г.= 7 700 + 260 = 7 960 тыс.р.

П2 к.г.= 9 500 + 260 = 9 760 тыс.р.

П3 - долгосрочные пассивы: долгосрочные кредиты и займы, а также доходы будущих периодов, фонды потребления и резервы предстоящих расходов и платежей;

П3 н.г. = 14 100 тыс.р.

П3 к.г. = 12 200 тыс.р.

П4 - постоянные пассивы: устойчивые статьи (капитал, резервы). Если есть убытки, то они вычитаются.

П4н.г.= 37 500 тыс.р.

П4к.г.= 35 500 тыс.р.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 < П4. (2)

На начало года:

7 000 > 6757; 1 820 < 7 960; 42 420 > 14 100; 14 817 < 37 500.

На конец кода:

7 900 < 10 398; 2 040 < 9 760; 37 940 > 12 200; 19 718 < 35 500.

На начало и на конец года баланс не является ликвидным, поскольку данные соотношения активов и пассивов баланса не сходятся по правилу.

Расчет и оценку финансовых коэффициентов платежеспособности можно произвести по следующим коэффициентам:

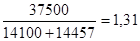

1. Общий показатель платежеспособности (рекомендуемое значение Кп 1 ≥ 1).

А1 + 0,5А2 + 0,3А3

Кп1 = -----------------------. (3)

П1 + 0,5П2 + 0,3П3

Кп1 н.г.=

Кп1 к.г.=

2. Коэффициент абсолютной ликвидности (рекомендуемое значение Кп2 ≥ 0,1 - 0,7)

Кп2 = А1: (П1 + П2). (4)

Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств.

Кп2 н.г. =

48 % краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств на начало года.

Кп2 к.г. =

39 % краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств на конец года.

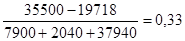

3. Коэффициент ликвидности (коэффициент "критической оценки") рекомендуемое значение 0,7 – 0,8, желательно Кп3 = 1.

А1 + А2

Кп3 = ------------. (5)

П1 + П2

Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам.

Кп3 н.г. =

60 % краткосрочных обязательств организации не могут быть погашены за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам на начало года из-за низкого значения коэффициента ликвидности (ниже допустимого значения)

Кп3 к.г. =

49 % краткосрочных обязательств организации не могут быть погашены за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам на конец года из-за низкого значения коэффициента ликвидности (ниже допустимого значения)

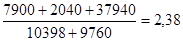

4. Коэффициент текущей ликвидности (необходимое значение 1, оптимальное Кп4 = 1,5 – 2.)

А1 + А2 + А3

Кп4 = ----------------. (6)

П1 + П2

Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства.

Кп4 н.г.=

3,48 рублей оборотных средств приходится на один рубль текущей краткосрочной задолженности на начало года.

Кп4 к..г.=

2,38 рублей оборотных средств приходится на один рубль текущей краткосрочной задолженности на конец года.

5. Коэффициент маневренности функционирующего капитал нормативное ограничение уменьшение показателя в динамике - положительный факт.

Кп5 = А3: [(А1 + А2 + А3)-(П1 + П2)]. (7)

Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности

Кп5 н.г. =

Кп5 к.г. =

Данный показатель на конец года возрос с 1,16 до 1,36, это отрицательно влияет на предприятие, т.к. произошло увеличение на 0,2 часть обездвиженного функционального капитала в производственных запасах и долгосрочной дебиторской задолженности.

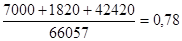

6. Доля оборотных средств в активах. Нормативное ограничение Кп6 ≥ 0,5.

А1 + А2 + А3

Кп6 = ------------------. (8)

Валюта баланса

Зависит от отраслевой принадлежности организации.

Кп6 н.г. =

78 % оборотных средств находиться в активах предприятия на начало года.

Кп6 к.г. =

71 % оборотных средств находиться в активах предприятия на конец года.

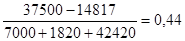

7. Коэффициент обеспеченности собственными средствами. Нормативное ограничение не менее 0,1.

П4 - А4

Кп7 = -------------. (9)

А1 + А2 + А3

Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.

Кп7 н.г. =

У предприятия на начало года имеются собственные средства для обеспеченности финансовой устойчивости.

Кп7 к.г. =

У предприятия на конец года имеются собственные средства для обеспеченности финансовой устойчивости.

8. Коэффициент финансирования. Нормативное ограничение Кф3≥0.7.

Капитал и резервы

Кф4 = ------------------------------. (10)

Сумма долгосрочных

и краткосрочных

обязательств

Показывает, какая часть деятельности финансируется за счет собственных, а какая - за счет заемных средств.

Кф4 н.г. =

Кф4 к.г. =

9. Коэффициент финансовой независимости. Нормативное ограничение Кф3≥0.4

Капитал и резервы

Кф3 = ------------------------. (11)

Валюта баланса

Показывает удельный вес собственных средств в общей сумме источников финансирования.

Кф3 н.г. =

Собственные средства составляют 58 % от общей суммы источников финансирования на начало года.

Кф3 к.г. =

Собственные средства составляют 52 % от общей суммы источников финансирования на конец года.

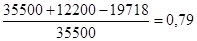

10. Коэффициент маневренности собственных средств:

К10 = (Капитал и резервы +Долгосрочные пассивы – Внеоборотные активы) / Капитал и резервы (12)

Высокое значение коэффициента положительно характеризует финансовое состояние предприятия.

К10 н.г.=

К10 к.г.=

Данные коэффициенты значительно высоки, что положительно характеризует предприятие. На конец года коэффициент манёвренности снизился с 0,98 до 0,79, что говорит о снижении положительного финансового состояния на данном предприятии.

Рассмотрим динамику коэффициентов ликвидности в таблице 3.

Таблица 3 – Динамика коэффициентов ликвидности

| Наименование коэффициента | На начало года | На конец года |

| Коэффициент ликвидности (критической оценки) | 0,6 | 0,49 |

| Коэффициент текущей ликвидности | 3,48 | 2,38 |

| Коэффициент абсолютной ликвидности | 0,48 | 0,39 |

Снижение коэффициента текущей ликвидности является отрицательным моментом в деятельности предприятия и говорит о неспособности фирмы покрывать свои долги оборотными средствами.

Снижение коэффициента ликвидности говорит о повышении низколиквидных средств и о снижении кредиторской и дебиторской задолженности.

Отрицательным моментом является снижение коэффициента абсолютной ликвидности, свидетельствующий о снижении ликвидности самого предприятия.

Определим тип финансовой устойчивости предприятия для этого:

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые оценивают различные источники:

Наличие собственных оборотных средств (СОС):

СОС = "капитал и резервы" - "внеоборотные активы". (13)

СОСн.г. = 37 500 – 14 817 = 22 683 тыс.р.

СОС к.г. = 35 500 – 19 718 = 15 782 тыс.р.

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функциональный капитал (КФ):

КФ = ("капитал и резервы" + "долгосрочные пассивы") – «внеоборотные активы»

(14)

КФн.г. = 37 500 + 14 100 – 14 817 = 36 783 тыс.р.

КФк.г. = 35 500 + 12 200 – 19 718 = 27 982 тыс.р.

Общая величина основных источников формирования запасов и затрат (ВИ):

ВИ = «собственные и долгосрочные заемные источники» + «краткосрочные кредиты и займы» - «внеоборотные активы»

(15)

ВИн.г.= 37 500 + 14 100 + 14 457 – 14 817 = 51 240 тыс.р.

ВИ к.г. = 35 500 + 12 200 + 19 898 – 19 718 = 47 880 тыс.р.

ЗЗн.г. = 41 050 тыс.р.

ЗЗк.г. = 36 680 тыс.р.

Трем вышеуказанным показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

Излишек (+), недостаток (-) собственных оборотных средств.

Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат.

Излишек (+), недостаток (-) общей величины основных источников для формирования запасов и затрат: +Ф = ВИ - ЗЗ, где ЗЗ - запасы и затраты.

С помощью этих показателей определяется тип финансовой ситуации (таблица 4).

Таблица 4 - Типы финансового состояния предприятия

|

Показатели | Тип финансовой ситуации | |||

| Абсолютно устойчивое финансовое состояние | Нормальное устойчивое финансовое состояние | Неустойчивое финансовое состояние | Кризисное финансовое состояние | |

| Фс = СОС - ЗЗ | Фс ³ 0 | Фс < 0 | Фс < 0 | Фс < 0 |

| Фкф = КФ - ЗЗ | Фкф ³ 0 | Фкф ³ 0 | Фкф < 0 | Фкф < 0 |

| Фо = ВИ - ЗЗ | Фо ³ 0 | Фо ³ 0 | Фо ³ 0 | Фо < 0 |

Фс = СОС – ЗЗ. (16)

Фсн.г. = 22 683 – 41 050 = – 18 367 тыс.р. (Фсн.г<0)

Фск.г. = 15 782 – 41 050 = – 25 268 тыс.р. (Фск.г<0)

Фкф = КФ – ЗЗ. (17)

Фкфн.г. = 36 783 – 41 050 = – 4 267 тыс.р. (Фкфн.г<0)

Фкфr.г. = 27 982 – 41 050 = – 13 068 тыс.р. (Фкфк.г<0)

Фо = ВИ – ЗЗ. (18)

Ф0н.г. = 51 240 – 41 050 = 10 190 тыс.р. (Ф0н.г.>0)

Ф0к. г. = 47 880 – 41 050 = 6 830 тыс.р. (Ф0к.г.>0)

Можно сделать вывод, что предприятие на начало года обладает неустойчивым финансовым состоянием которое характеризуется обеспечением запасов и затрат за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов, т.е. за счет всех основных источников формирования запасов.

И на конец года предприятие обладает нормальным устойчивым финансовым состоянием, которое характеризуется обеспечением запасов и затрат за счет собственных оборотных средств и долгосрочных заемных источников.