2020-01-14

2020-01-14 117

117Для оценки эффективности деятельности компании используют коэффициенты деловой активности.

Длительность периода принята 360 дней (число банковских дней в году).

Общие показатели оборачиваемости:

1. Коэффициент общей оборачиваемости капитала (ресурсоотдача):

Выручка от реализации

К1 = -------------------------. (19)

Валюта баланса

Показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период всего капитала организации).

К1 н.г. =

Коэффициент общей оборачиваемости капитала (ресурсоотдача) на начало года равен 1,82 оборотов.

К1 к.г. =

Коэффициент общей оборачиваемости капитала (ресурсоотдача) на конец года равен 1,86 оборотов.

2. Коэффициент оборачиваемости мобильных средств:

Выручка от реализации

К2 = ----------------------------. (20)

Оборотные активы

(оборотов)

Отражает скорость оборота всех оборотных средств организации (материальных и денежных)

К2 н.г. =

Коэффициент оборачиваемости мобильных средств на начало года составил 2,35 оборота.

К1 к.г. =

Коэффициент оборачиваемости мобильных средств на конец года составил 2,63 оборота.

3.Коэффициент отдачи нематериальных активов:

Выручка от реализации

К3 = ----------------------------. (21)

Нематериальные

активы (оборотов)

Это эффективность использования нематериальных активов.

К3 н.г. =

Коэффициент отдачи нематериальных активов на начало года составил 3538.

К3 к.г.=

Коэффициент отдачи нематериальных активов на конец года составил 5470.

4. Фондоотдача:

Выручка от реализации

Ф = -----------------------------. (22)

Основные средства

Показывает эффективность использования основных средств организации.

Фн.г. =

Фондоотдача на начало года равна 11,63, т.е. с 1 рубля основных средств в расчетном периоде было выпушено продукции на 11,63 р.

Фк.г. =

Фондоотдача на конец года равна 8, т.е. с 1 рубля основных средств в расчетном периоде было выпушено продукции на 8 р.

5. Коэффициент отдачи собственного капитала:

Выручка от реализации

К5 = ----------------------------. (23)

Капитал и резервы

(оборотов)

Отражает скорость оборота собственного капитала. Сколько рублей выручки приходится на 1 рубль вложенного собственного капитала.

К5 н.г. =

3,21 рубля выручки в начале года приходится на 1 рубль вложенного собственного капитала.

К5 к.г. =

3,54 рубля выручки в конец года приходится на 1 рубль вложенного собственного капитала.

Показатели управления активами:

6. Коэффициент оборачиваемости запасов:

Себестоимость

Ку6 = ---------------------------. (24)

Запасы и затраты (оборотов)

Это число оборотов запасов и затрат за анализируемый период.

Ку6 н.г. =

Коэффициент оборачиваемости запасов на начало года составил 2,68 оборотов.

Ку6 к.г. =

Коэффициент оборачиваемости материальных средств на конец года составил 3,14 оборотов.

7. Коэффициент оборачиваемости денежных средств:

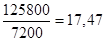

Выручка от реализации

Ку2 = ---------------------------. (25)

Денежные средства (оборотов)

Отражает скорость оборота денежных средств.

Ку2 н.г. =

Коэффициент оборачиваемости денежных средств на начало года составил 19,72 оборотов.

Ку2 к.г. =

Коэффициент оборачиваемости денежных средств на конец года составил 17,47 оборотов.

8. Коэффициент оборачиваемости дебиторской задолженности:

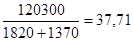

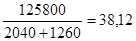

Выручка от реализации

Ку8 = ----------------------------. (26)

Дебиторская задолженность (оборотов)

Это расширение или снижение коммерческого кредита, предоставляемого организацией.

Ку8 н.г. =

Коэффициент оборачиваемости средств в расчетах на начало года составляет 37,71 оборотов.

Ку8 к.г.=

Коэффициент оборачиваемости средств в расчетах на конец года составляет 38,12 оборотов.

9. Срок оборачиваемости дебиторской задолженности:

360 дней

Со9 = -------------- (дней). (27)

Ку8

Показывает средний срок погашения дебиторской задолженности.

Со9н.г. =

Средний срок погашения дебиторской задолженности на начало года составляет 10 дней.

Со9 к.г.=

Средний срок погашения дебиторской задолженности на конец года составляет 9 дней.

10. Коэффициент оборачиваемости кредиторской задолженности:

Выручка от реализации

Ку10 = ---------------------------. (28)

Кредиторская задолженность (оборотов)

Это расширение или снижение коммерческого кредита, предоставляемого организации.

Ку10н.г. =

Коэффициент оборачиваемости кредиторской задолженности на начало года равен 17,8 оборотов.

Ку10 к.г.=

Коэффициент оборачиваемости кредиторской задолженности на конец года равен 12,1 оборотов.

11. Срок оборачиваемости кредиторской задолженности:

360 дней

Со11 = -------------- (дней). (29)

Ку4

Показывает средний срок погашения кредиторской задолженности.

Со11 н.г. =

Средний срок погашения кредиторской задолженности на начало года составляет 20 дней.

Со11к.г.=

Средний срок погашения кредиторской задолженности на конец года составляет 30 дней.

12 Срок оборачиваемости запасов:

К12 =360/ К6. (30)

К12 н.г. =

Средний срок оборачиваемости запасов на начало года составил 134 дней.

К 12 к.г. =

Средний срок оборачиваемости запасов на конец года составил 115 дней.

Показатели рентабельности:

13. Рентабельность продаж:

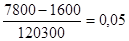

Прибыль от реализации

Кр13 = ----------------------. (31)

Выручка от реализации

Показывает, сколько прибыли приходится на рубль реализованной продукции. Уменьшение коэффициента свидетельствует о снижении спроса на продукцию организации.

Кр13 н.г. =

0,05 р. прибыли приходиться на рубль реализованной продукции в начале года.

Кр13 к.г. =

0,06 р. прибыли приходиться на рубль реализованной продукции в конце года.

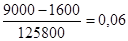

14. Рентабельность всего капитала организации:

Чистая прибыль

Кр14 = ----------------------. (32)

Валюта баланса

Показывает эффективность использования всего имущества организации. Снижение свидетельствует о падении спроса на продукцию и о перенакоплении активов.

Кр14н.г.=

Рентабельность всего капитала организации на начало года составляет 1,45.

Кр14к.г.=

Рентабельность всего капитала организации на конец года составляет 1,47.

Как видно данный коэффициент повысился на конец года, что говорит об увеличении спроса на продукцию.

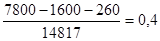

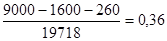

15. Рентабельность внеоборотных активов:

Прибыль от реализации с учётом расходов по уплате процентов

Кр15 = ------------------------------------------------------------------------. (33)

Внеоборотные активы

Отражает эффективность использования внеоборотных активов.

Кр15 н.г. =

Рентабельность внеоборотных активов на начало года составляют 0,41.

Кр15 к.г. =

Рентабельность внеоборотных активов на конец года составляют 0,36.

16. Рентабельность собственного капитала:

Чистая Прибыль

Кр16 = ----------------------. (34)

Капитал и резервы

Показывает эффективность использования собственного капитала. Динамика коэффициента оказывает влияние на уровень котировки акций организации.

Кр16 н.г. =

Рентабельность собственного капитала на начало года составила 2,56.

Кр16 н.г. =

Рентабельность собственного капитала на конец года составила 2,79.