2020-01-14

2020-01-14 680

680В унитарных государствах бюджетные системы являются двухуровневыми. При этом в федеративных государствах местные бюджеты не должны включаться в бюджеты членов Федерации, а в унитарных — соответственно в государственный бюджет.

Бюджетная система РФ по своей структуре состоит из 3 уровней (Рис.2).

1. федеральный бюджет и бюджеты государственных внебюджетных фондов,

2. бюджеты субъектов Федерации и бюджеты региональных государственных внебюджетных фондов.

3. местные бюджеты.

Рисунок 2. Структура бюджетной системы Российской Федерации [16, стр. 173]

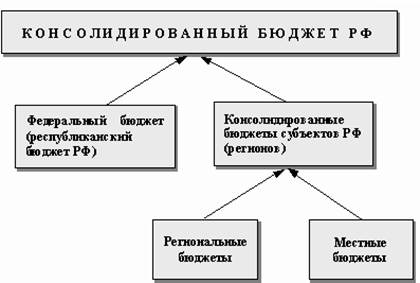

Наряду с самостоятельными бюджетами каждого уровня управления в целях получения обобщенных данных составляются консолидированные бюджеты. Бюджет субъекта Федерации вместе со сводом бюджетов муниципальных образований, находящихся на его территории, образует консолидированный бюджет субъекта Федерации. Федеральный бюджет вместе со сводом бюджетов субъектов федерации образует консолидированный бюджет РФ. Если к нему присоединить внебюджетные социальные фонды, то получится консолидированный бюджет органов государственного управления в целом.

Федеральный бюджет входит в первый уровень бюджетной системы РФ. Это основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона. Именно федеральный бюджет является основным орудием перераспределения национального дохода и ВВП, через него мобилизуются финансовые ресурсы необходимые для регулирования экономического развития страны и реализации социальной политики на территории всей России. При составлении проекта бюджета учитываются не только данные о прогнозируемых размерах доходов бюджета и необходимых государственных расходов, но и необходимость осуществления избранной экономической политики.

Средства федерального бюджета являются главным источником финансирования структурной перестройки экономики, конверсии предприятий военно-промышленного комплекса, развития перспективных направлений в сфере производства, пионерного освоения новых территориально-производственных комплексов.

Большую роль играет федеральный бюджет в поддержании и развитии искусства, культуры, средств массовой информации.

Федеральный бюджет представляет собой централизованный федеральный денежный фонд органов государственной власти РФ. Он оказывает регулирующее воздействие на все звенья финансовой системы общества: государственные финансы, финансы предприятий и финансы граждан, а также кредитную сферу.

Федеральный бюджет, бюджеты государственных внебюджетных фондов, бюджеты субъектов Федерации и территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов или законов субъектов Федерации. Местные бюджеты утверждаются нормативными актами представительных органов местного самоуправления.

Федеральному бюджету и бюджетам других уровней управления принадлежит центральная роль в системе государственных финансов. В то же время существенную роль в государственных финансах выполняют различные государственные фонды на федеральном или местном уровнях, аккумулирующие денежные ресурсы, имеющие целевое назначение. Как правило, такие фонды создаются для решения крупных проблем, требующих специального внимания со стороны органов государственной власти. Источниками средств для таких фондов являются целевые налоги и сборы, перечисления из бюджета, капитализация доходов и займы. Наиболее значимыми являются социальные внебюджетные фонды: Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования. Внебюджетные фонды являются автономными организациями, управляющими поступающими в них средствами.

Важное место в федеральной бюджетной системе занимают целевые бюджетные фонды, представляющие собой фонд денежных средств, образуемый в соответствии с действующим законодательством в составе бюджета, за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов, используемых по отдельной смете. Средства этих фондов не могут быть использованы на цели, не соответствующие назначению фондов.

Годовой финансовый бюджет и внебюджетные фонды в России составляются и утверждаются на 1 финансовый год, соответствующий календарному году. При этом финансовые операции относятся к тому периоду времени, когда они действительно имели место, а не к бюджетному периоду, для которого они были утверждены. В этом случае общие суммы доходов и расходов по бюджетным обязательствам будут отражать фактическое состояние бюджета. [1]

Особое место в условиях реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь принадлежит государственным внебюджетным фондам РФ как специфической экономической форме образования и расходования фонда денежных средств, образуемой вне федерального бюджета и бюджетов субъектов РФ. Государственные внебюджетные фонды находятся в федеральной собственности, их средства не входят в состав бюджетов всех уровней и изъятию не подлежат.

Доходы указанных фондов формируются за счет обязательных платежей, установленных законодательством РФ (единого социального налога); добровольных взносов юридических и физических лиц, а также других доходов, утвержденных законодательством. Расходование денежных средств осуществляется исключительно на цели, определенные законодательством, на основании бюджетов соответствующих фондов, утверждаемых федеральными законами и законами субъектов РФ. Исполнение бюджетов этих фондов возложено на органы федерального казначейства.

Бюджетный механизм служит важным инструментом долгосрочной структурной политики. Он используется для более быстрого развития наукоемких производств, научно-технических перемен в национальном хозяйстве, подъема отстающих в экономическом отношении регионов.

Возросшая регулирующая роль бюджета дала основание рассматривать его в качестве плана финансового хозяйства, который служит средством достижения экономической стабильности и выполняет функции встроенного стабилизатора.