2020-01-14

2020-01-14 132

132с учетом % дисконтирования и инфляции

Таблица 22

| Показатели | 1 кв. 2006 | 2кв. 2006 | 3кв. 2006 | 4кв. 2006 | 1кв. 2007 | 2кв. 2007 | 3кв. 2007 | 4кв. 2007 | Сумма |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| Коэффициент дисконтирования, % | 9,5 | 9,5 | 9,5 | 9,5 | 7,8 | 7,8 | 7,8 | 7,8 | |

| Коэффициент инфляции % | 3,6 | 3,6 | 3,6 | 3,6 | 2,9 | 2,9 | 2,9 | 2,9 | |

| Дисконтированный множитель | 1,1344 | 1,2869 | 1,4599 | 1,6561 | 1,6795 | 1,8630 | 2,0665 | 2,2923 | |

| Затраты на проект, тис. грн. | 25,123 | 28,984 | 49,829 | 83,983 | 155,895 | 227,142 | 237,150 | 239,309 | 1047,415 |

| Поступления от реализации, тис. грн. | 93,600 | 184,800 | 288,000 | 288,000 | 288,000 | 1142,400 | |||

| Приведенные затраты на проект, тис. грн. | 22,146 | 22,522 | 34,132 | 50,710 | 92,824 | 121,925 | 114,758 | 104,397 | 563,415 |

| Приведенные поступления, тис. грн. | 0,000 | 0,000 | 0,000 | 56,517 | 110,035 | 154,592 | 139,365 | 125,638 | 586,147 |

| Приведенная прибыль за период (ЧДД) | -22,146 | -22,522 | -34,132 | 5,807 | 17,211 | 32,667 | 24,607 | 21,241 | 22,732 |

| Сумма прибыли (от начала проекта) | -22,146 | -44,668 | -78,8 | -72,993 | -55,782 | -23,115 | 1,492 | 22,733 |

Чистый дисконтированный доход (ЧДД, NPV) – это разница между сумой приведенных к начальному моменту времени поступлений от реализации проекта, которые генерируется на протяжении реализации проекта, и суммой приведенных к начальному моменту времени затрат на проект. ЧДД – это абсолютная величина, которая отображает размер прибыли инновационного проекта в ценах начального периода с учетом определенных прогнозных коэффициентов дисконтирования и инфляции.

ЧДД рассчитывается по следующей формуле:

, (13)

, (13)

где Рк – поступления за к -тый период;

Ік - затраты на проект за к -тый период.

На основе данных приведенных в таблице 22, получаем:

ЧДД = 586,147 - 563,415 = 22,732 тис. грн.

Индекс прибыльности (profitability index, PI) – это критерий эффективности проекта, который определяется как отношение суммы поступлений от реализации проекта, приведенных к начальному моменту времени, к сумме затрат на проект также приведенных к начальному моменту времени. PI показывает относительную прибыльность проекта, или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений.

В отличии от ЧДД, индекс прибыльности это относительная величина, и характеризует прибыльность вложений (инвестиций), т.е показывает во сколько раз поступления от реализации проекта превышают затраты на проект. Также как и ЧДД, индекс прибыльности зависит от величины установленных коэффициентов дисконтирования и инфляции.

Индекс прибыльности рассчитывается по формуле:

. (14)

. (14)

На основе данных приведенных в таблице 22, получаем:

PI = 586,147 / 563,415 = 1,04

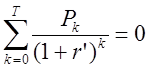

Внутренняя норма рентабельности (IRR - Internal Rate of Return) – определяется как норма дисконта, при которой приведенных поступлений от реализации равняется величине приведенных затрат на проект. IRR характеризует норму прибыли на капитал, который инвестирован в проект. IRR возможно определить как норму дисконта, при которой ЧДД равняется 0. Т.е. это такой коэффициент дисконтирования r, который удовлетворяет следующее уравнение:

(15)

(15)

где r’ – внутренняя норма рентабельности (IRR);

Pк - чистый денежный поток в периоде к;

Точный расчет величины IRR возможен только при помощи компьютера, однако возможен приближенный расчет IRR, который находится с помощью следующего алгоритма:

1. Выбрать любое начальное значение коэффициента дисконтирования r, например (r=0,20)

2. Рассчитать ЧДД, используя коэффициент дисконтирования r.

3. Если ЧДД = 0 – завершение расчетов. IRR = r.

4. Если ЧДД>0, увеличить коэффициент дисконтирования r.

5. Если ЧДД<0, уменьшить коэффициент дисконтирования r.

6. Повторить шаг 2.

Для упрощения расчетов, целесообразно использовать функцию «ВСД» в программе Microsoft Office Excel.

IRR иногда трактуют как предельный уровень доходности инвестиций, что может быть критерием целесообразности дополнительных капитальных вложений в проект.

Период окупаемости (PBP) – это интервал времени от начала реализации проекта, за который достигается равенство суммарных поступлений от реализации проекта и суммарных расходов на проект, а также за пределами которого, приведенная прибыль остается положительной. Как видно из таблицы 22 только в 7 квартале 2007 года сумма прибыли стала положительной. Таким образом, период окупаемости составляет 7 кварталов.