2020-01-14

2020-01-14 112

112

Вопросы формирования отчетных показателей в бухгалтерской отчетности до недавнего времени рассматривались преимущественно с точки зрения заполнения стандартных форматов на завершающем этапе учетного процесса. Состав отчетных показателей баланса, отчета о прибылях и убытках, отчета о движении капитала и отчета о движении денежных средств зачастую рассматривается как типовой, устойчивый по составу и содержанию форм отчетности. Лишь в отдельных случаях более основательному разбору подвергается целесообразность балансовых обобщений, смысл перехода от характеристик бухгалтерских счетов (оборот по счету, сальдо счета, оборот по операциям) к отчетным показателям. Однако бухгалтерам не следует принимать во внимание возможности и сложившиеся традиции в практике счетных и балансовых обобщений, они запрашивают информацию исходя из своего правового статуса в компании и своей роли как экономического игрока с определенными мотивами делового поведения. В рыночной экономике они должны учитывать социальный заказ на запрашиваемую информацию и приводить в соответствие учетную систему на данный момент времени.

В таблице приведены различия между существующими и рыночно-ориентированными подходами к формированию отчетности.

Таблица 1.1 - Два подхода к формированию отчетности

| Существующий порядок | Рыночный подход |

| Ориентация на информационные запросы акционеров и инвесторов, а также общие информационные потребности большого числа | Удовлетворение информационных ожиданий всех без исключения групп заинтересованных лиц в рамках основного отчета потенциальных пользователей |

| Презумпция лояльности действий интересов (конфликта, антагонизма, приоритетности) добросовестно, разумно, в интересах юридического лица | Презумпция несбалансированности исполнительного органа юридического лица -участвующих сторон в компании |

| Руководство и менеджмент, ориентированные на собственника | Подотчетность исполнительных органов компании всем участвующим сторонам |

| Фискально-юридическая направленность отчетности | Экономическая или финансовая концепция формирования отчетности |

| Бухгалтерская отчетность в формате, стандартизуемом ведомственными нормативными актами | Корпоративная отчетность, ориентированная на интересы пользователей |

Как видно из приведенных сравнительных характеристик, фундаментальные основы формирования отчетности все еще остаются недостаточно адекватными рыночным условиям. Так, степень доверия к отчету, подготовленному управляющим-собственником исходя из допущения о добросовестности и разумности (как одного из постулатов гражданского законодательства), потенциально ниже, чем к отчету, составленному наемным, профессиональным менеджментом компании.

Правильность применения принципов подготовки бухгалтерской отчетности без раскрытия миссии, стратегии и целей деятельности компании нельзя признавать безусловной, так как действия и суть отчета исполнительного органа компании не могут быть подвержены оценке и контролю. Для рыночно-ориентированной системы отчетности характерно превалирование содержания над формой подачи информации. Бухгалтерская отчетность важна не сама по себе - будет ли она составлена в произвольной конфигурации данных или по правилам формального (буквального) следования отдельным предписаниям (инструкциям, методическим рекомендациям), учетной политикой предприятия или МСФО. Содержательность и адекватность информации предопределяется информационными ожиданиями или интересом к ключевым, наиболее важным по сути показателям бизнеса.

Смысл раскрытия информации в отчетности состоит в действенности оперирования теми отчетными данными, в которых заинтересованы экономические игроки, а не в соблюдении сложившейся корпоративной бухгалтерской традиции. Концепция подготовки отчетности соответствует явно формулируемой и открыто высказываемой позиции руководства компании в области информирования заинтересованных сторон о деятельности фирмы (т.е. свидетельствует о доброй воле менеджмента и его интеллектуальной честности по отношению к пользователям).

Развитие и определенность концептуальных основ достигаются путем методологического обоснования формирования отчетности. Несмотря на законодательно определенную норму, состоящую в том, что целью деятельности коммерческой компании является прибыль, на практике и в специальной литературе получает распространение иная целевая установка бизнеса - максимизация стоимости компании.

В результате смены целевых установок бизнеса меняется парадигма отчетности компании: ключевым отчетом компании за отчетный период становится отчет о стоимости компании и прилагаемый к нему отчет о рисках. Бухгалтерская отчетность, составленная по одной из выбранных концепций капитала, выступает как вторая, безусловно, необходимая часть отчета - фактологического информационного материала, характеризующего реальное положение вещей в бизнесе и позволяющего идентифицировать факты и ожидаемые показатели деятельности (своеобразный "планфакт" в условиях рынка). Новая парадигма отчетности компаний позволяет адаптировать бухгалтерскую отчетность для решения управленческих задач, рассматриваемых на ближайшую и отдаленную перспективу; согласовать денежные оценки, предоставляемые пользователям бухгалтерами, аудиторами и оценщиками.

Кроме того, применяемая в рыночно-ориентированной отчетности терминология соответствует принятой экономической и финансовой лексике; корпоративная отчетность в полном объеме опирается на данные бюджетирования, финансового планирования и прогнозирования, а также на показатели оценки стоимости.

Практика работы ряда зарубежных компаний для решения собственных задач устойчивого развития пошла по пути инициативного включения в состав годовых отчетов дополнительных сведений финансового и нефинансового характера. Причем эта информация рассматривается составителями и пользователями отчетности не столько как познавательная, любопытная, эксклюзивная, сколько как существенно развивающая и корректирующая бухгалтерские данные.

Методические основы формирования рыночно-ориентированной отчетности сводятся в меньшей мере к традиционным бухгалтерским постулатам (требованиям, допущениям и ограничениям), установленным преимущественно на базе норм национального законодательства и здравого смысла общепринятой практики, и в большей мере к научно обоснованным процедурам, сформулированным на абстрактном уровне (принципам). Глобальные подходы к учету и отчетности предполагают замену национальной практики на общепризнаваемые наднациональные руководящие начала, что возможно только с использованием научного инструментария.

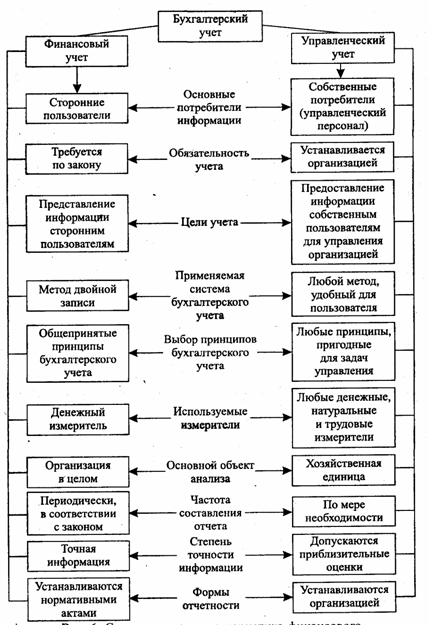

Бухгалтерская отчетность основана исключительно на исторических денежных оценках (ценах фактически совершенных операций, восстановительных ценах и ценах замещения). Базу корпоративной отчетности образуют стоимостные оценки, т.е. дисконтированные будущие денежные потоки. Получение таких оценок возможно только в условиях знания ключевых денежных и неденежных показателей, раскрываемых в финансовой отчетности (схема 1.2).

Схема 1.2 - Финансовый и управленческий учет в сравнении

Данная схема отражает на сколько корпоративная отчетность в управленческом учете может быть более подробная и глубокая, чем бухгалтерская. В корпоративной отчетности производится больше анализа состояния организации, поэтому она расширенна, что можно сказать даже на основании факта предоставления в ней информации за 3-5 лет (в бухгалтерской всего 2 года).

Требование отражения в балансе только того имущества, которое принадлежит компании, как самостоятельному участнику гражданско-правового оборота на правах собственности, изначально означало фиксацию отделения имущества учредителей компании от имущества самой компании. В процессе деятельности компания оперирует зачастую гораздо большей имущественной массой, чем та, которая принадлежит акционерам на правах собственности. Поэтому более реалистичным и прагматичным следовало бы считать, что в балансе должны находить отражение контролируемые и управляемые активы. Таким образом, экономические ресурсы компании представляются не только балансовыми активами, но и забалансовыми активами, контроль и управление над которыми фактически установлены в результате заключенных сделок, а также неидентифицированными нематериальными активами, которые по определению не могут рассматриваться в качестве собственности компании, но являются постоянно используемыми экономическими ресурсами. К типу таких ресурсов относят, как правило, человеческий капитал, инновационный капитал, организационный капитал, коммунальный капитал.