2020-01-14

2020-01-14 154

154

Ключевым фактором прочности финансового положения организации является способность своевременно платить по своим обязательствам. Платежеспособность предприятия можно оценить на основе анализа ликвидности баланса. Ликвидность баланса исследуется с помощью абсолютных и относительных показателей.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Группировка активов производится следующим образом:

- Наиболее ликвидные активы (А1) включают в себя денежные средства и краткосрочные финансовые вложения;

- Быстро реализуемые активы (А2) – это дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

- Медленно реализуемые активы (А3) включают в себя запасы, налог на добавленную стоимость, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и прочие оборотные активы;

- Трудно реализуемые активы (А4) - это внеоборотные активы.

Пассивы баланса предприятия объединяются по степени срочности их оплаты в следующие группы:

- Наиболее срочные обязательства (П1) включают кредиторскую задолженность;

- Краткосрочные пассивы (П2) - это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы;

- Долгосрочные пассивы (П3) включают весь IV раздел пассива баланса «Долгосрочные обязательства»;

- Постоянные пассивы (П4) включают статьи пассива баланса, относимые к собственному капиталу владельцев предприятия.

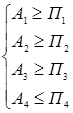

Баланс считается абсолютно ликвидным, если имеются следующие соотношения:

В случае если хотя бы одно из неравенств системы имеет знак, противоположный приведенному варианту, то ликвидность баланса отличается от абсолютной.

Для комплексной оценки ликвидности баланса в целом используют общий показатель платежеспособности (ОПП), вычисляемый по формуле:

.

.

На конец года значение общего показателя платежеспособности равно 0,6, на начало года – 0,5, значение коэффициента не соответствует рекомендуемому диапазону, то есть предприятие, с точки зрения ликвидности, неплатежеспособно.

Таблица 10 - Анализ ликвидности баланса ОАО «Золушка» за 2009 г. (млн. руб.)

| Актив | На начало года | На конец года | Пассив | На начало года | На Конец года | Платежный излишек (+) или дефицит (-) | |

| на начало года | на конец года | ||||||

Наиболее ликвидные активы

| 123 | 73 | Наиболее срочные обязательства

| 955 | 780 | -832 | -707 |

Быстро реализуемые активы

| 213 | 243 | Краткосрочные пассивы

| 32 | 45 | +181 | +198 |

Медленно реализуемые активы

| 980 | 841 | Долгосрочные пассивы

| 89 | 61 | +891 | +780 |

| Итого текущие активы | 1316 | 1157 | Итого краткосрочные обязательства | 1076 | 886 | +240 | +271 |

Трудно реализуемые активы

| 1514 | 1545 | Постоянные пассивы

| 1754 | 1816 | х | х |

| Всего | 2830 | 2702 | Всего | 2830 | 2702 | – | – |

Как на конец, так и начало года баланс не является абсолютно ликвидным, предприятие испытывает дефицит наиболее ликвидных активов, то есть недостаток текущих поступлений для погашения текущих платежей (832 млн. руб. и 707 млн. руб. соответственно), это говорит о том, что ожидаемые поступления от дебиторов меньше величины краткосрочных кредитов.

В практике аналитической работы чаще всего рассчитывают коэффициенты ликвидности. Сравнением фактических значений с нормативным уровнем определяют степень платежеспособности предприятия.

Таблица 11 - Расчет показателей ликвидности баланса ОАО «Золушка» за 2009 г.

| Показатель | Нормативные значения | На начало года | На конец года |

1.Денежные средства и краткосрочные финансовые вложения, млн. руб.

2.Дебиторская задолженность, млн. руб.

3.Оборотные активы, млн. руб. 4.Кредиторская задолженность, млн. руб.

5.Краткосрочные кредиты и займы, млн. руб.

6.Краткосрочные обязательства (стр.4+стр.5)

7. Общий коэффициент покрытия (стр.3/стр.6)

8.Коэффициент срочной ликвидности  ((стр.1/стр.2)/стр.6)

9.Коэффициент абсолютной ликвидности (стр.1/стр.6)

((стр.1/стр.2)/стр.6)

9.Коэффициент абсолютной ликвидности (стр.1/стр.6)

| х

х

х

х

х

х

1…2

| 123 213 1316 955 32 987 1,33 0,34 0,12 | 73 243 1157 780 45 825 1,40 0,38 0,09 |

На конец года на 1 руб. краткосрочных обязательств приходилось 1р.40к. оборотных активов, что соответствует рекомендуемому диапазону, то есть предприятие платежеспособно, у него достаточно оборотных средств для ведения хозяйственной деятельности и своевременного погашения его текущих обязательств. На конец года, используя денежные средства и краткосрочные финансовые вложения и при условии своевременного расчета с дебиторами, предприятие могло погасить 38% краткосрочных обязательств - это не соответствует рекомендуемому диапазону, то есть предприятие неплатежеспособно, ему необходимо постоянно работать с дебиторами, чтобы обеспечить возможность более быстрого обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов со своими поставщиками. По сравнению с началом года кредитоспособность предприятия улучшилась. На конец года на дату составления баланса предприятие было способно оплатить 9% краткосрочных долгов, значение коэффициента не соответствует рекомендуемому диапазону, то есть предприятие неплатежеспособно. По сравнению с началом года платежеспособность предприятия несколько уменьшилась.