2020-01-14

2020-01-14 238

238

Российский рынок страхования принадлежит к одному из наиболее динамично растущих сегментов финансового рынка в России. Для примера в РФ страхование менее 20 %, а в развитых странах 90-95 %.

Ключевым среди факторов эволюции страхового рынка можно считать специализацию страховых компаний и её влияние на их сравнительную конкурентоспособность, зависимость эффективности деятельности страховых компаний от её размера (суммы привлеченных премий), воздействия органов исполнительной власти на структуру рынка (количество страховых организаций).

Количественные и качественные параметры страхового рынка.

По данным Федеральной службы страхового надзора (ФССН), на 1 января 2008 года в государственном реестре страховщиков значится 857 компаний, включая перестраховочные. За год количество страховщиков сократилось на 61 компанию. Несмотря на снижение общего числа страховых компаний, их совокупный уставный капитал за год вырос на 5,1% - с 150,2 млрд. рублей до 157,8 млрд. рублей.

По итогам 2007 года больше половины (53%) всех страховых сборов на рынке (здесь и далее, если не указано ионе, под рынком понимаются общие сборы без учета премий по обязательному медицинскому страхованию) приходится на крупных страховщиков федерального уровня, обладающих уставными капиталами более 1 млрд. рублей их доля на рынке увеличилась на 3,6 процентных пункта.

В 2007 году страховой рынок сделал очередной шаг в своем развитии. Несмотря на сокращение количества участников страхового рынка, объем совокупных страховых премий на рынке по прямому страхованию вырос на 19,5% по сравнению с прошлым годом, составив 486,1 млрд. рублей (в 2006 году темп прироста премии составлял 16,2%).

В 2007 году продолжался процесс концентрации рынка. На первые 20 компаний, включая группу «Росгосстрах», пришлось 63% премии против 60% в прошлом году. Рост рынка в 2007 году был обусловлен, в первую очередь, динамичным развитием добровольных видов страхования – по сравнению с 2006 годом темпы прироста увеличились с 15,8% до 20,7% в 2007 году. Основополагающими факторами роста стали:

- продолжающийся бурный рост в сегменте автокаско физических лиц, паркового страхования и ипотечного страхования;

- развитие реального страхования ответственности (космических рисков, гражданской ответственности, D&O, различных видов транспорта);

- позтитивная динамика по страхованию жизни, темпы прироста по которому составили 42% по сравнению со сборами в 2006 году.

По операциям обязательного медицинского страхования, которые, по сути, не несут страхового риска, компаниями было собрано 289,9 млрд. рублей, что больше уровня 2006 года на 42,2%. Выплаты По ОМС в 2007 году составили 278,1 млрд. рублей. Динамика премий и выплат определяется объемом бюджетных средств, выделяемых Правительством на обеспечение населения медицинскими услугами.

Общие выплаты на страховом рынке составили 203,8 млрд. рублей, увеличившись по сравнению с 2006 годом на 25,8%. Коэффициент выплат составил 42% по сравнению с 40% в 2006 году. Наибольшим темпом увеличивались выплаты по страхованию имущества (прирост составил 41,4%). Выплаты по личному страхованию и страхованию ответственности росли на уровне 17% по каждому виду. Выплаты по ОСАГО увеличились на 23,5%. В ОСАГО сохраняется тенденция к опережающему росту объема выплат по сравнению с темпами роста количества договоров и объема премии. В первую очередь, это объясняется ростом страховой грамотности населения в отношении страхового возмещения при наступлении страхового случая, увеличением стоимости автопарка, более ответственным подходом страховщиков к выполнению своих обязательств, а также очищением рынка ОСАГО от недобросовестных и слабых страховщиков.

Текущее позиционирование ОСАО «Ингоссрах» на рынке.

По итогам 2007 года ОСАО «Ингосстрах» увеличило сбор премии по прямому страхованию и рискам, принятым в перестрахование, на 16% по сравнению с результатами 2006 года (по данным ФССН) – до 38,9 млрд. рублей. По добровольному страхованию, иному чем страхование жизни, сборы ОСАО «Ингосстрах» увеличились на 15,2% и составили 30,7 млрд. рублей. Наиболее выраженная положительная динамика страховой премии наблюдалась в личном страховании (кроме страхования жизни) – 31,9%. Сборы по данному виду страхования достигли 4,4 млрд. рублей, по имущественным видам – 23,7 млрд. рублей, по добровольному страхованию ответственности – 2,6 млрд. рублей. По ОСАГО сбор страховой премии составил 4,4 млрд. рублей (прирост – 14,5%). Объем премии по входящему перестрахованию увеличился на 25% до уровня 3,8 млрд. рублей.

Таблица 4 - Динамика страховых премий страхового рынка России (млрд. руб.)

| Виды страхования | 2004 год | Прирост к 2003 | 2005 год | Прирост к 2004 | 2006 год | Прирост к 2005 | 2007 год | Прирост к 2006 | 1 п/г 2008 | Прирост к 1 п/г 2007 |

| Страховая премия (всего): | 471,6 | 9% | 490,6 | 4% | 610,6 | 24,4% | 776,0 | 27,1% | 476,2 | 24,5% |

| 1. по добровольному страхованию: | 320,4 | -3% | 291,1 | -9,2% | 337,1 | 15,8% | 407,3 | 20,8% | 249,7 | 19,7% |

| по страхованию жизни | 1102,2 | -32% | 25,3 | -75,2% | 16,0 | -36,8% | 22,7 | 42,0% | 8,7 | -32,3% |

| иное, чем жизнь | 218,2 | 21% | 265,8 | 21,8% | 321,4 | 20,9% | 384,6 | 19,7% | 241,0 | 23,1% |

| по личному (кроме страхования жизни) | 52,9 | 27% | 64,0 | 21% | 77,0 | 20,3% | 90,0 | 17,0% | 72,1 | 27,0% |

| по имущественному (кроме страхования ответственности) | 153,1 | 22% | 185,6 | 21,2% | 227,9 | 22,8% | 274,3 | 20,4% | 156,8 | 22,4% |

| по страхованию ответственности | 12,2 | -5% | 16,2 | 32,8% | 16,5 | 1,9% | 20,3 | 22,8% | 12,1 | 11,3% |

| 2. по обязательному страхованию, в т.ч.: | 151,2 | 47% | 199,5 | 32% | 273,2 | 36,9% | 368,7 | 34,9% | 226,5 | 30,2% |

| ОСАГО | 49,2 | 98% | 53,7 | 9,1% | 63,9 | 19% | 72,5 | 13,5% | 39,2 | 13,3% |

| ОМС | 97,2 | 32% | 140,7 | 44,8% | 203,5 | 44,6% | 289,9 | 42,4% | 180,6 | 35,6% |

В прошедшем году развитие бизнеса ОСАО «Ингосстрах» на рынке добровольного страхования «не-жизни», а также операции по ОСАГО, осуществлялось темпами, близкими к общерыночным.

ОСАО «Ингосстрах» является универсальным страховщиком, оказывает услуги как юридическим, так и физическим лицам. Согласно отчетности ФССН, по итогам 2007 года ОСАО «Ингосстрах» сохраняет второе место после группы компаний «Росгосстрах» по объему прямой страховой премии (кроме ОМС). Вторая позиция «Ингосстрах» обусловлена тем, что компания проводит осмотрительную политику страхования и тщательно подходит к оценке принимаемых страховых рисков. В частности, в добровольном страховании компания не вступает в ценовую конкуренцию, стремясь любой ценой нарастить сборы премий и, соответственно, долю на рынке, так как такая стратегия в перспективе отрицательным образом влияет на финансовую устойчивость компании и ограничивает страхователей в получении качественной страховой защиты. Аналогичного взгляда на развитие компания придерживается в добровольном медицинском страховании и в ОСАГО, где проводит весьма сдержанную политику, тщательно следя за показателями убыточности страхового портфеля.

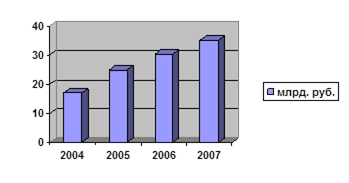

Рисунок 1 - Сборы ОСАО «Ингосстрах» в динамике

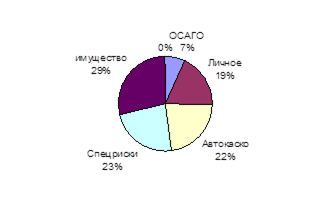

В добровольном страховании, ином чем страхование жизни, по объему страховой премии ОСАО «Ингосстрах» занимает лидирующие позиции. Это обеспечивается существенными объемами премии по имущественному страхованию ответственности. В 2007 году доля компании в данных сегментах составила 8,8% и 12,7% соответственно.

Лидерство ОСАО «Ингосстрах» в указанных сегментах обусловлено прочными позициями в корпоративном страховании (причем растет доля компании в обслуживании малых и средних предприятий), автостраховании и страховании специальных рисков. Особенно сильны были и остаются позиции компании в страховании сложных видах риска, где «Ингосстрах» традиционно в числе лидеров, - это страхование ответственности судовладельцев, каско судов, страхование авиационных и космических рисков. Безусловно, достичь подобных результатов компании помогает устоявшаяся репутация в сфере страхования крупных коммерческих рисков.

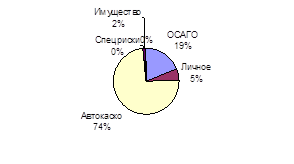

Одновременно с развитием корпоративного страхования в ОСАО «Ингосстрах» существенными темпами развивается страхование физических лиц (розничное страхование). В прошедшем году обслуживание физических лиц росло опережающим темпом. По итогам 2007 года на долю страхования за счет физических лиц приходилось почти 50% от совокупной страховой премии. Общий объем премии по страхователям - физическим лицам за 2007 год составил в «Ингосстрах» 17,4 млрд. рублей.

Рисунок 2 – Доля корпоративного страхования ОСАО «Ингосстрах»,%

Рисунок 3 – Доля розничного страхования ОСАО «Ингосстрах», %

Компания начала более активно заниматься ДМС физических лиц, создавая отдельные коробочные продукты для этого сегмента рынка. При этом корпоративный сегмент остается приоритетным в компании. В настоящее время страховщик работает с тремя тысячами лечебно-профилактических учреждений на территории страны.

В числе приоритетов на 2007 год для ОСАО «Ингосстрах» было также определено развитие страхования недвижимости, принадлежащей частным лицам. В 2007 году страхование имущества физических лиц росло в компании темпами, опережающими общерыночные – в целом по рынку сбор премий по этому виду страхования вырос примерно на 20%, в свою очередь «Ингосстрах» увеличило объем премий на 28%.

На приоритетном для компании страховом сегменте (добровольное страхование иное, чем страхование жизни + ОСАГО), конкурентами «Ингосстраха» являются страховые компании: группа компаний СОГАЗ, «Росгосстрах», ВСК, РЕСО-Гарантия.

Таблица 5 – Сравнение компаний-конкурентов «Ингосстрах» по добровольному страхованию иное, чем страхование жизни + ОСАГО

| Компания | Объем премии, млрд. рублей | Доля на рынке |

| Система Росгосстрах | 27,15 | 9,3% |

| СОГАЗ | 21,39 | 7,3% |

| ИНГОССТРАХ | 20,85 | 7,1% |

| РЕСО-Гарантия | 16,24 | 5,5% |

| РОСНО | 12,74 | 4,3% |

В сегменте добровольного личного страхования, включая страхование от несчастных случаев и болезней и страхование медицинских расходов, конкурентами «Ингосстраха» являются компании СОГАЗ, РОСНО, ЖАСО и РЕСО-Гарантия.

Таблица 6 - Сравнение компаний-конкурентов «Ингосстрах» по добровольному личному страхованию (кроме страхования жизни)

| Компания | Объем премии, млрд. рублей | Доля на рынке |

| СОГАЗ | 11,75 | 16,3% |

| ЖАСО | 5,52 | 7,7% |

| РОСНО | 4,10 | 5,7% |

| ИНГОССТРАХ | 3,36 | 4,7% |

| РЕСО-Гарантия | 3,31 | 4,6% |

К конкурентным преимуществам «Ингосстраха» в этом виде страхования относится наличие соглашений о сотрудничестве с ведущими клиниками Российской Федерации, открытие нескольких собственных клиник присутствие постоянных представительств в странах массового посещения российскими туристами; круглосуточных диспетчерских служб, укомплектованных медицинскими специалистами со знанием иностранных языков и т.д.

В сегменте имущественного страхования субъектов хозяйствования и физических лиц, включая транспорт, конкурентами «Ингосстраха» являются: группа компаний Росгосстрах и компании СОГАЗ, РЕСО-Гарантия, Капиталъ страхование.

Таблица 7- Сравнение компаний-конкурентов «Ингосстрах» по добровольному имущественному страхованию (кроме страхования ответственности)

| Компания | Объем премии, млрд. рублей | Доля на рынке |

| Система Росгосстрах | 13,96 | 8,9% |

| ИНГОССТРАХ | 13,58 | 8,7% |

| РЕСО-Гарантия | 9,34 | 6,0% |

| СОГАЗ | 7,72 | 4,9% |

| Альфастрахование | 6,71 | 4,3% |

Не являясь кэптивной компанией, Ингосстрах работает на конкурентном сегменте этого рынка, привлекая к сотрудничеству широкий круг страхователей. Конкурентными преимуществами Ингосстраха в этом виде страхования являются: богатый опыт работы с крупными предприятиями, широкая сеть филиалов и представительств, в том числе и за пределами России, прочная система перестраховочной защиты, в том числе и на зарубежных перестраховочных рынках. Наличие агентской сети на всей территории РФ.

В добровольном страховании ответственности Ингосстрах занимает второе место, уступая СОГАЗу.

Таблица 8 - Сравнение компаний-конкурентов «Ингосстрах» по добровольному страхованию ответственности

| Компания | Объем премии, млн. руб. | Доля на рынке |

| СОГАЗ | 1,53 | 12,6% |

| ИНГОССТРАХ | 1,51 | 12,5% |

| ВСК | 0,52 | 4,3% |

| РОСНО | 0,42 | 3,5% |

| КапиталЪ Страхование | 0,27 | 2,2% |

Начиная со второй половины 2003 года, Ингосстрах принимает активное участие в обязательном страховании гражданской ответственности владельцев транспортных средств (ОСАГО). Основными конкурентами на данном рынке выступает группа компаний Росгосстрах, а также РЕСО-Гарантия, РОСНО и Военно-страховая компания.

Таблица 9 - Сравнение компаний-конкурентов «Ингосстрах» по страхованию ОСАГО

| Компания | Объем премии, млрд. рублей | Доля на рынке |

| Система Росгосстрах | 10,22 | 26,1% |

| РЕСО-Гарантия | 3,41 | 8,7% |

| ИНГОССТРАХ | 2,39 | 6,1% |

| РОСНО | 1,60 | 4,1% |

| ВСК | 1,26 | 3,2% |

Препятствием развитию конкуренции служат тенденция концентрации и легкого входа на этот рынок. Можно сказать, что страхование является гарантией возможности ущерба, нанесенного государству, юридическим лицам и населению. Страховые фонды образуется за счет клиентов, и расходуются на покрытие убытков только участниками данного вида страхования.

Развитие страхования способствуют социальному развитию страны. Для достижения долгосрочных целей страхования необходимо:

- обеспечить надежность и финансовую устойчивость системы страхования;

- проводить структурную политику на рынке страховых услуг;

- развивать взаимоотношения российского и международного страховых рынков;

- особое внимание требует страхование малого бизнеса;

- необходим контроль над компаниями, осуществляющими страхование жизни;

- восстановление доверия добровольного страхования в целях привлечения дополнительных денежных средств;

- в области обязательного страхования необходимо определить значимость страховой защиты имущественных интересов отдельных категорий лиц.

Как видно, препятствием развитию конкуренции на рынке финансовых услуг служат не активизировавшиеся в последние годы тенденции концентрации, а чрезвычайно высокая сегментация рынка при одновременном перекрестном субсидировании классических видов страхования за счет видов деятельности, не относящихся к страхованию как таковому (налоговая оптимизация) и использовании административной поддержки.

Уточняя содержание воздействия страхования жизни на состояние рыночной конкуренции, необходимо отметить, что проблема состоит не просто в том, что часть страховых компаний специализируется на видах деятельности, не связанных со страхованием как таковым, а в том, что в конкретных хозяйственных условиях компании, не практикующие страхование жизни, лишены ценовой конкурентоспособности при реализации других страховых продуктов, относящихся к классическим видам страхования.

Факторы, определяющие конкурентоспособное положение компании на рынке.

Позитивные факторы:

- наличие профессиональных кадров и хорошо проработанных планов операционной деятельности;

- высокая конкурентоспособность, особенно в сфере страхования коммерческих рисков;

- хорошие результаты операционной деятельности.

Негативные факторы:

- высокий уровень отраслевого риска;

- определенные проблемы при формировании инвестиционного портфеля, связанные с существующими законодательными ограничениями и текущим состоянием российского финансового рынка;

- отсутствие уверенности в долговременной поддержке компании со стороны ее нынешних акционеров.

Обоснование. Деятельность ОСАО «Ингосстрах» отражает высокий уровень отраслевого риска, объясняющийся концентрацией деятельности компании на недостаточно развитом и быстрорастущем российском страховом рынке, а также значительный инвестиционный риск, обусловленный относительной незрелостью национального финансового рынка. Негативное влияние этих факторов отчасти смягчается тем, что «Ингосстрах» имеет высокую конкурентоспособность (особенно в сфере страхования коммерческих рисков), а также показывает хорошие результаты операционной деятельности и приемлемый уровень капитализации.

Конкурентоспособность «Ингосстраха» на российском страховом рынке достаточно высока. Его ключевыми преимуществами — особенно в сфере страхования крупных коммерческих рисков — являются устоявшаяся репутация и опыт работы на мировом рынке. Однако конкурентоспособность в области страхования физических лиц еще не проверена временем, поскольку этот рынок только проходит этап становления. Концентрация деятельности «Ингосстраха» на российском рынке весьма значительна, но снижается по мере того, как компания расширяет свое присутствие в других странах, особенно в СНГ.

Текущие показатели операционной деятельности «Ингосстраха» достаточно хорошие с учетом условий российского страхового рынка, хотя следует ожидать, что в дальнейшем компании будет все сложнее их поддерживать.

Уровень капитализации оценивается как удовлетворительный. Несмотря на высокий показатель достаточности капитала (рассчитываемый исходя из уровня рисков в соответствии с методикой Standard & Poor's), в силу растущего объема операций и сохраняющегося отраслевого риска Standard & Poor's несколько снижает общую оценку капитализации компании.

Текущие потребности в капитале велики, и, хотя компания сама по себе обладает неплохой финансовой гибкостью (способностью привлекать капитал для удовлетворения потребностей в финансировании), некоторая зависимость от акционеров все же имеет место. В связи с этим финансовая гибкость «Ингосстраха» может быть оценена как приемлемая.

Оценить рыночные позиции дочерних компаний (особенно тех, в которых «Ингосстрах» не является основным акционером) сложнее, но можно ожидать, что по мере усиления контроля со стороны «Ингосстраха» они будут укрепляться. Во всяком случае, участие в этих компаниях обеспечивает «Ингосстраху» весьма желательную диверсификацию деятельности (выход за пределы российского страхового рынка) и создает преимущества перед многими конкурентами. В общей сложности «Ингосстрах» владеет пакетами акций 12 зарубежных страховых компаний, крупнейшей из которых является немецкая Schwarzmeer und Ostsee Versicherungs-AG SOVAG, многие годы специализирующаяся на страховании международных торговых операций. Кроме того, с 1999 г. компания «Софаг» через свой филиал работает на Лондонском рынке, осуществляя среди прочего страхование международных морских, авиационных и транспортных операций.

В 2007 году отделом маркетинга совершенствовалось продвижение розничных страховых продуктов и услуг. Чтобы донести до потенциальных клиентов преимущества страхования в «Ингосстрахе», была разработана и реализована коммуникационная программа, основанная на сообщениях об отдельных преимуществах и уникальных свойствах страховых продуктов. Вся совокупность продуктовых преимуществ сконцентрирована в рамках единой творческой концепции – «Привыкайте к хорошему». Такой подход позволяет эффективно информировать аудиторию о преимуществах страхования в «Ингосстрахе», повысив заинтересованность в услугах «Ингосстраха» и, как результат, привлечь большее количество новых клиентов.

Принципиально важным для конкурентоспособности компании на рынке является соотношение цены и качества страхового продукта. Качество — это комплексное свойство, включающее в себя востребованность риска, технические составляющие — широту и полноту страхового покрытия, его соответствие тем опасностям, от которых хочет защититься клиент, а также качество сервиса. Данное соотношение можно изучать с нескольких сторон:

- на основании изменения цен при постоянном качестве страхового продукта,

- варьируя качество услуги при постоянной цене;

- совместно изменяя и качество, и цену продукта.

Показателем потребительской удовлетворенности соотношением «цена-качество» страхового продукта является согласие клиента приобрести полис. Если страхователь считает, что предлагаемое ему качество услуги стоит запрашиваемых денег, то соотношение «цена-качество» рассматривается как благоприятное и он, скорее всего, купит полис. Поэтому задачей ОСАО «Ингосстрах» является достижение наивысшей оценки этого соотношения.

Конкуренция на современном страховом рынке приводит к тому, что компании-лидеры предлагают продукты, все более сходные по качеству и номенклатуре предоставляемых услуг, так что разница между ними постепенно стирается. Анализируя набор рисков в полисе страхования жизни «Ингосстрах», можно отметить, что здесь есть возможность по желанию клиента включить дополнительные опции, или отказаться от них. Например, к накопительному полису страхования жизни можно отдельно докупить полис страхования от несчастных случае. В России долгосрочное страхование жизни только начинает развиваться, и не многие готовы приобрести накопительный полис, а вот рисковые страховки пользуются большей популярностью.

Важнейшим фактором оценки качества продукта является надежность страховщика. Потребительская оценка надежности группы лидеров рынка находится примерно на одном уровне, поэтому при сходных свойствах услуги сбыт страховых полисов определяется, прежде всего, их стоимостью, или точнее, потребительской оценкой стоимости. Это еще раз свидетельствует о необходимости внимательно анализировать влияние цены страховых услуг на объем продаж в условиях их неизменного качества. В некоторых программах цена в компании «Ингосстрах» даже ниже чем в «Росгосстрахе», например, в страховании ответственности причинения вреда жизни и здоровью третьих лиц на опасных производственных объектах. В долгосрочном страховании жизни цены на накопительный полис примерно одинаковы, но в «Росгосстрахе» есть возможность ежемесячной оплаты страховых взносов, а в «Ингосстрахе» только ежеквартальные. Однако «Ингосстрах» предлагает выбор валюты, в которой будут осуществляться страховые взносы, в рублях, долларах или евро, что является конкурентным преимуществом по сравнению с компанией «Росгосстрах».

Цена страхового продукта является в достаточной степени объективным показателем: она опирается на реальную вероятность наступления страхового события и прогноз потерь, а также на фактические расходы страховщика на ведение дела. Ее снижение может быть достигнуто за счет:

- сужения страхового покрытия (сужения перечня покрываемых рисков и соответствующих страховых сумм);

- ликвидации дополнительных услуг, входящих в страховой продукт и снижения качества обслуживания;

- агрессивной инвестиционной политики, нацеленной на покрытие разницы межу полученной премией и фактическими расходами за счет доходов от инвестиции резервов.

- за счет строительства «пирамиды» — покрытия потерь по убыточным договорам за счет новых продаж.

Первые два способа сжатия цены не приводят к снижению надежности компании. Поэтому при анализе соотношения цены и качества услуг страховщика необходимо учитывать только первые две возможности. Данные способы активно используются в ОСАО «Ингосстрах». Рискованные инвестиции — это уже потенциальная угроза устойчивости страховщика, а пирамидальные схемы представляют собой практически полную гарантию его банкротства в обозримом будущем. Обе анализируемые компании проводят консервативную инвестиционную политику, направленную на достижение плановой нормы доходности, вкладывая страховые резервы в низкорисковые финансовые инструменты.

Цена, на первый взгляд, представляется совершенно прозрачным показателем, однако у нее есть своя скрытая, субъективная сторона, которая часто не учитывается при выборе страховщика. Многие компании добиваются снижения тарифов за счет неявного сужения покрытия — введения в договор страхования различных косвенных ценовых факторов (франшиз, скрытых оговорок и особых условий), которые выявляются только при рассмотрении претензий. Данные факторы должны оговариваться при заключении договора, при этом главная роль здесь отводится страховому агенту, который обязан показать все «подводные камни» страхового полиса. В ОСАО «Ингосстрах» работают высококвалифицированные сотрудники, прошедшие обучение и сдавшие экзамены.

Цена страхового продукта может быть как мощным фактором притяжения клиентуры, так и причиной ее бегства в другие компании или же вовсе отказа от страхования. С одной стороны, стоимость полиса является источником дохода для страховщика. С другой стороны, это маркетинговый фактор, определяющий оценку соотношения «цена-качество», и, как следствие, сбыт страховых услуг. Поэтому для достижения наилучших результатов страховая компания должна правильно представлять себе результаты воздействия цены своей продукции на общие итоги деятельности, то есть влияние цен на сбыт. Оно определяется чувствительностью страхователя к качеству страхового продукта и его цене, т.е. соотношению «цена-качество» для конкретного риска и страхового продукта, защищающего от него.

С повышением уровня благосостояния оценка рисков остается примерно постоянной или несколько растет. В то же время появляется возможность компенсировать потери за счет текущих доходов и накоплений. Тем не менее, падение значимости премии с повышением уровня жизни приводит к росту количества приобретаемых полисов. По статистике уровень клиентов «Ингосстрах» средний и выше среднего, тогда как уровень клиентов «Росгосстраха» средний и ниже среднего. Поэтому обеспеченные люди страхуются при прочих равных условиях охотней и чаще, чем потребители со средним и низким достатком, а также больше платят за страхование.

Далее более подробно остановимся на последствиях для страховой компании, которые могут быть вызваны изменениями цены ее продукта по рынку в целом, без его разделения на потребительские сегменты с разным имущественным положением.

В экономически развитых странах принято считать, что изменение стоимости страхования на 10% приводит к потере или приобретению 30% клиентуры компании. Соотношение изменения количества клиентов компании и цены называют эластичностью потребления по отношению к цене (или просто по цене). В маркетинге также используется, например, эластичность потребления по качеству страхового продукта. Чем больше изменение числа клиентов при изменении цены или иного фактора — тем выше эластичность потребления. Если отношение изменения спроса к изменению цены меньше 1, то спрос является неэластичным, больше 1 — эластичным. Если же оно равно 1, то спрос называется унитарным.

Вообще эластичность потребления — взаимозависимость количества продаж страховой продукции и ее цены — является весьма сложной. Ее можно изучать тремя способами:

1. при помощи опросов клиентуры;

2. методом экспертных оценок, сделанных специалистами и продавцами страховой продукции;

3. путем анализа статистических данных по продажам страховой продукции в зависимости от изменения уровня цен.

Приведем далее некоторые данные по взаимному влиянию цены и сбыта автострахования ОСАО «Ингосстрах». Они основываются на результатах соответствующего опроса потребителей. В ходе исследования страхователям задавался вопрос: уйдете ли вы из своей нынешней компании, если она повысит цены на Х%? Вот какую картину дали ответы.

Рисунок 4 - Изменение продаж страховой продукции ОСАО «Ингосстрах» в зависимости от ее цены для страхования автотранспорта физических лиц.

Из рисунка видно, что зависимость продаж от цены страховой продукции на интервале изменения 0,8-1,2 от ее среднего значения в первом приближении имеет параболический характер. Важно отметить, что повышение или понижение цены на несколько процентов (до 4%) не приводит к существенному изменению количества продаж. В связи с этим интервал изменения цен в пределах 0,96-1,04 можно назвать зоной нечувствительности потребителей к изменению стоимости страховой продукции — неэластичности спроса по цене.

В данной зоне страховщик может маневрировать ценами, не опасаясь потерять клиентуру. Дело в том, что значительная часть потребителей не считает для себя существенным превышение цен на 1-4% — потребительская оценка премии при ее изменении в этих пределах является практически постоянной. Здесь можно применить аналогию из повседневной жизни: в кармане у каждого человека есть мелочь, которой легко пожертвовать — пренебрежимо малая сумма. Прирост или уменьшение средств на эту сумму не является заметным и большая доля населения не будет прикладывать усилий для того, чтобы заработать ее. Точно так же и в страховании: незначительное изменение стоимости полиса не является значимым для потребителя и не может компенсировать материальных и моральных затрат, связанных с переходом в другую компанию.

Разумеется, это правило характерно не для всех страхователей, которых можно подразделить на различные категории в зависимости от их чувствительности к изменению цены. Людей, очень чувствительных к стоимости полиса (гиперчувствительных к цене), относительно немного, поэтому малое изменение стоимости не приводит к значительному изменению количества продаж. С другой стороны, необходимо иметь в виду, что если стоимость страховой продукции компании изначально превосходит среднерыночный уровень цен на аналогичные услуги, предел их повышения без потери клиентов ниже, чем для компаний с более дешевой страховой продукцией.

Еще одним важным явлением, представляющий особый интерес для управления качествами страховой продукции, является поведение зависимости продаж от цены в области изменения стоимости более 1,2 от среднерыночного значения. Здесь характер зависимости отклоняется от параболического, что объясняется различной чувствительностью к цене. Порядка 4% страхователей высоко чувствительны к стоимости услуг и легко меняют компанию в поисках более дешевых предложений того же качества. В соотношении «цена-качество» они делают акцент на стоимость услуги. 65-70% от общего числа потребителей относятся к средней категории чувствительности, которая соответствует более или менее равновесной оценке значимости цены и качества продукта. Оставшиеся 30-35% страхователей можно отнести к категории мало чувствительных к цене и более чувствительных к прочим (неценовым) качествам страховой услуги.

Вообще чувствительность к цене определяется психологической ориентацией страхователей. Клиенты, настроенные, прежде всего, на активное личное потребление (получение выгод), являются гиперчувствительными к цене. Они не только ищут наиболее дешевые предложения, иногда в ущерб качеству услуги, но и пытаются использовать все возможности для получения от компании максимального страхового возмещения, в том числе и тогда, когда для этого нет никаких оснований. Те, кто склонен к поиску компромисса между своими интересами и интересами страховщика, менее чувствителен к стоимости полиса.

Зависимости изменения числа продаж от стоимости страхового продукта носят достаточно условный характер. Во-первых, уровень цены на один и тот же тип услуг различается в зависимости от системы продаж, используемых в компании — страховщик, продающий автострахование через агентов или брокеров, должен выплачивать им комиссионное вознаграждение, что неизбежно удорожает страховой продукт. С другой стороны, компания, реализующая свою продукцию напрямую, может экономить на посредниках. Однако клиентура прямых и опосредованных продаж не одна и та же: если агентская и брокерская системы в основном ориентируются на пассивных потребителей, то вторая — на активных страхователей, самостоятельно выбирающих страховую компанию и ее продукт. Последние, как правило, высоко чувствительны к цене услуги. Поэтому страхователь, приобретающий полис через агента, не станет клиентом компании, занимающейся прямыми продажами и наоборот. Из-за этого уровень цен на услуги этих страховщиков является несопоставимым.

Еще одним фактором, делающим условной зависимость продаж от цены страхового продукта, является то, что рост сбыта, может определяться неценовой составляющей рыночной политики страховщика. Например, компания, желающая расширить клиентуру, помимо снижения цены делает вложения в рекламу, увеличивает агентские вознаграждения, расширяет территориальное присутствие, как «Ингосстрах». В этом случае достаточно сложно выделить вклад снижения цены в общий прирост количества клиентов. Кроме того, эластичность спроса по цене не одинакова для потребителей, которые уже являются клиентами компании и для тех, кто только ищет страховщика.

Вторая категория страхователей, находящаяся в процессе выбора, естественно, обращает больше внимания на стоимость полиса, тогда как первая группа при перезаключении договора менее склонна интересоваться условиями в других компаниях и более чувствительна к качеству продукта. Кроме того, для них имеют достаточно большое значение установившиеся личные отношения с представителем страховщика, которые часто нелегко ломать. Клиенты привыкают и к страховой инфраструктуре — поликлинике в случае медицинского страхования или станции технического обслуживания при страховании автотранспорта. Поэтому застрахованные лица — менее подвижная клиентура и, соответственно, менее чувствительная к цене страхового продукта.