2020-01-14

2020-01-14 175

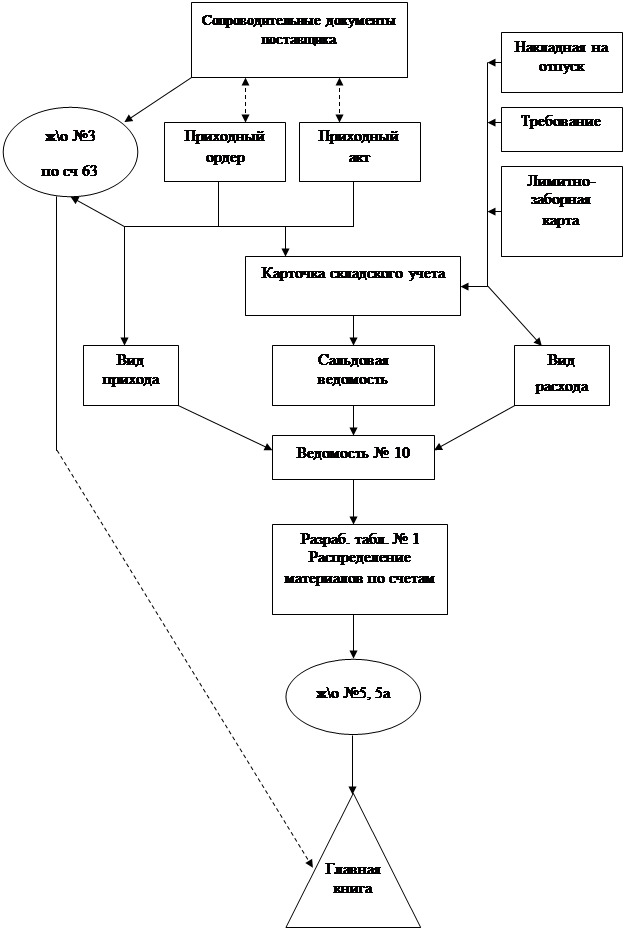

175Первичные документы по движению материалов поступают в бухгалтерию со склада и из цехов. Здесь они группируются по складам, по синтетическим счетам, субсчетам и шифрам затрат.

Итоги группировки первичных документов по приходу отражаются в ведомости прихода материалов. Аналогично, по расходным документам составляется ведомость расхода.

Итоги этих ведомостей являются основанием для обобщения данных о движении материалов в сводной оборотной ведомости № 10 «Движение материальных ценностей в денежном выражении».

Ведомость состоит из трех разделов. В ней формируются показатели о движении материалов в стоимостном выражении в разрезе отдельных групп, субсчетов и счетов.

В разделе 1 приводятся данные о движении материалов по складам без разбивки по счетам и группам.

В разделе 2 приводятся показатели по поступившим материальным ценностям в разрезе групп, счетов и субсчетов. Показатели этого раздела приводятся в учетных ценах и по фактической себестоимости заготовления (т. е. по первоначальной стоимости), т. е. здесь показываются суммы ТЗР.

В разделе 3 показывается расход материалов, их остатки на складах в разрезе групп, счетов субсчетов в 2-х оценках:

1) По учетным ценам (FIFO, LIFO, средневзвешенной и т. д.).

2) По фактической себестоимости, т. е. с учетом доли ТЗР.

Показатели ведомости № 10 в отношении учетной стоимости оставшихся на конец месяца материальных ценностей по складам сверяются с протаксированными остатками сальдовой ведомости. Так контролируется соответствие данных складского и бухгалтерского учета.

Параллельно бухгалтер осуществляет группировку расходных документов по направлениям затрат (производство изделий «А», «Б», «В»; административные нужды; сбытовые нужды; исправление брака; социальные нужды; ликвидация последствий чрезвычайных событий и т. д.).

Распределение стоимости израсходованных материалов по учетным ценам по синтетическим счетам и субсчетам производится в разработочной таблице № 1. Здесь же показывается распределение суммы ТЗР.

Показатели разработочной таблицы № 1 являются основанием для составления проводок по списанию материалов и ТЗР.

Эти проводки при журнально-ордерной форме учета отражаются в журналах-ордерах 5 и 5а (ранее — 10 и 10/1).

Все операции по расходования производственных запасов и их списанию в связи с реализацией, безвозмездной передачей и утерей отражаются на крупных предприятиях на счетах класса 9. Исключением является расход материалов на технологические цели основного и вспомогательного производства; в этом случае используются счета 23, 24.

1) Отпущены материалы (сырье, топливо) на технологические цели основного и вспомогательного производства (Д т. 23 К т 20).

2) Отпущены материалы на исправление забракованной продукции (Д т 24 К т 20).

3) Отпущены вспомогательные материалы (топливо, запчасти, тара) на общецеховые нужды (Д т 91 К т 20).

4) Отпущены материальные ценности для нужд общезаводских подразделений (Д т 92 К т 20).

5) Отпущены тара и тарные материалы для затаривания готовой продукции на складе (Д т. 93 К т 20).

6) Отпущены материалы на социальные нужды предприятия (Д т 94 К т 20).

7) По накладным списаны отпущенные материалы в связи с их реализацией на сторону (Д т 90 К т 20).

8) Отпущены материалы для работ по ликвидации последствий стихийных бедствий (Д т 99, К т 20).

9) Отпущены материалы на работы по освоению новых видов продукции (Д т 39 К т 20).

ТЗР, учтенные на обособленном аналитическом счете по счету 20 списываются пропорционально стоимости отпущенных материалов по учетным ценам. Для обеспечения пропорциональности рассчитывается процент ТЗР:

При помощи найденного процента определяется сумма ТЗР:

Найденные таким образом суммы ТЗР списываются проводками, исходя из проводок, составленных по израсходованным материалам:

Д т 23, 24, 39, 90, 91, 92, 93, 94, 99 К т 20/ТЗР

Таким образом, в результате по дебету счетов затрат в два этапа отражается учетная стоимость израсходованных материалов и соответствующая доля ТЗР, т. е. израсходованные материалы показываются по фактической себестоимости.

Эти расчеты производятся в ведомости № 10.

Движение МБП отражается точно так же, как и материалов, но по счету 22.

Схема документооборота по учету производственных запасов

Схема документооборота по учету производственных запасов