2020-01-14

2020-01-14 429

429

2.2.1 Показатели использования основных производственных фондов

Основной целью проведения анализа финансового состояния организаций является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности.

Для проведения анализа финансового состояния организацийиспользуются данные следующих форм их финансовой отчетности:

3 бухгалтерский баланс (форма № 1 по ОКУД);

4 отчет о прибылях и убытках (форма № 2 по ОКУД);

5 отчет о движении денежных средств (форма № 4 по ОКУД);

6 приложение к бухгалтерскому балансу (форма № 5 по ОКУД);

7 другие данные, получаемые ФСФО России при проведении мониторинга финансового состояния организаций.

Для проведения анализа финансового состояния организацийиспользуются следующие показатели, характеризующие различныеаспекты деятельности организации.

Показатель фондоотдачи рассчитывается как отношение годовой выручки от реализации продукции к среднегодовой стоимости основных производственных фондов.

Среднегодовая стоимость ОПФ для ОАО «Краснодаргазстрой» равна:

= 1628733+

= 1628733+  -

-  =1847978,4 руб.

=1847978,4 руб.

=

=  = 9,62 руб.

= 9,62 руб.

У ОАО «Краснодаргазстрой» отдача от использования каждого рубля составляет 9,62 руб.

Фондоемкость рассчитывается как обратное значение фондоотдачи. Для ОАО «Краснодаргазстрой» она составляет:

=

=  = 0,104 тыс. руб.

= 0,104 тыс. руб.

Для ОАО «Краснодаргазстрой» стоимость основных средств, приходящихся на единицу продукции, составляет 0,104 руб.

Рентабельность основных фондов характеризует величину прибыли, приходящуюся на 1 рубль основных фондов. Определяется как отношение прибыли к среднегодовой стоимости фондов:

Прибыль на 1 рубль основных фондов составляет 0,15 копеек.

Фондовооруженность рассчитывается как отношение среднегодовой стоимости основных средств к среднесписочной численности работников. Для ОАО «Краснодаргазстрой» она составляет:

=

=  = 1411,7

= 1411,7

Данный показатель говорит о том, что на одного работника ОАО «Краснодаргазстрой» приходится  основных средств.

основных средств.

Коэффициент обновления характеризует интенсивность введения в действие основных производственных мощностей и определяется отношением введенных основных фондов к стоимости всех основных фондов на конец года:

=

=

Расчет коэффициента обновления показал, что на 1 рубль имеющихся на предприятии на конец года основных фондов было введено основных средств на 15 копеек.

Коэффициент выбытия отражает интенсивность выбытия основных фондов в течение отчетного года и определяется отношением стоимости основных фондов, которые выбыли, к стоимости фондов на начало года:

На 1 рубль имевшихся на начало года основных производственных фондов выбыло основных средств на 5 копейки.

Коэффициент износа показывает, какая часть стоимости основных фондов уже перенесена на стоимость готовой продукции, т.е. этот коэффициент характеризует степень износа основных фондов и определяется отношением величины износа к стоимости основных фондов на конец года:

Коэффициент пригодности характеризует степень пригодности основных фондов к эксплуатации и определяется, как отношение недоамортизированной стоимости основных фондов к их стоимости на конец года:

Анализ коэффициентов износа и пригодности показал, что на 1 рубль основных фондов приходится 38 копеек недоамортизированной стоимости основных фондов, а 62 копейки уже перенесены на стоимость готовой продукции.

Коэффициент прироста основных средств рассчитывается как отношение разности стоимости вновь введенных основных средств и выбывших основных средств к стоимости основных средств на начало года. Для ОАО «Краснодаргазстрой» коэффициент равен:

=

=  = 0,124

= 0,124

Для ОАО «Краснодаргазстрой» характерен положительный прирост основных средств, который составляет 0, 124.

2.2.2 Эффективность использования оборотных средств

Коэффициент оборачиваемости оборотных средств показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год). Рассчитывается как отношение объема реализованной продукции за отчетный период к среднему остатку оборотных средств за этот же период. Для ОАО «Краснодаргазстрой» коэффициент равен:

Коэффициент закрепления (загрузки) оборотных средств. Показатель обратный коэффициенту оборачиваемости оборотных средств. Характеризует сумму оборотных средств, приходящихся на 1 руб. выручки от реализации. Рассчитывается путем определения соотношения среднего остатка оборотных средств за отчетный период к объему реализации за этот же период. Для ОАО «Краснодаргазстрой» коэффициент равен:

Коэффициент обеспеченности оборотными средствами ( ) вычисляется путем деления оборотных активов организации на среднемесячную выручку. Среднемесячная выручка (

) вычисляется путем деления оборотных активов организации на среднемесячную выручку. Среднемесячная выручка ( ) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде. Для ОАО «Краснодаргазстрой»

) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде. Для ОАО «Краснодаргазстрой»  равно:

равно:

=

=  = 1482147,1 тыс. руб.

= 1482147,1 тыс. руб.

=  = 4, 675

= 4, 675

Данный показатель оценивает скорость обращения средств, вложенных в оборотные активы. Показатель дополняется коэффициентами оборотных средств в производстве и расчетах, значения которых характеризуют структуру оборотных активов организации.

Коэффициент оборотных средств в производстве ( ) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются как средства в запасах с учетом НДС минус стоимость товаров отгруженных:

) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке. Оборотные средства в производстве определяются как средства в запасах с учетом НДС минус стоимость товаров отгруженных:

=  = 0, 54

= 0, 54

Коэффициент оборотных средств в производстве характеризует оборачиваемость товарно-материальных запасов организации. Значения данного показателя определяются отраслевой спецификой производства и характеризуют эффективность производственной и маркетинговой деятельности организации.

Коэффициент оборотных средств в расчетах ( ) вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке. Для нашей организации равен:

) вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке. Для нашей организации равен:

=  = 4, 136

= 4, 136

Коэффициент оборотных средств в расчетах определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Показатель характеризует в первую очередь средние сроки расчетов с организацией за отгруженную, но еще не оплаченную продукцию, т.е. определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах. Данные показатели для ОАО «Краснодаргазстрой» показывают, что производится много продаж в кредит или с рассрочкой платежа, что неблагоприятно для развития предприятия.

Кроме того, коэффициент оборотных средств в расчетах показывает, насколько ликвидной является продукция, выпускаемая организацией, и насколько эффективно организованы взаимоотношения организации с потребителями продукции. Он отражает эффективность политики организации с точки зрения сбора оплаты по продажам, осуществленным в кредит. Рассматриваемый показатель характеризует вероятность возникновения сомнительной и безнадежной дебиторской задолженности и ее списания в результате не поступления платежей, т.е. степень коммерческого риска.

Возрастание данного показателя требует восполнения оборотных средств организации за счет новых заимствований и приводит к снижению платежеспособности организации.

Рентабельность оборотного капитала ( ) вычисляется как отношение прибыли, остающейся в распоряжении организации после уплаты налогов и всех отвлечений, к сумме оборотных средств:

) вычисляется как отношение прибыли, остающейся в распоряжении организации после уплаты налогов и всех отвлечений, к сумме оборотных средств:

=  = 0, 0105

= 0, 0105

Данный показатель отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей прибыли приходится на 1 руб., вложенный в оборотные активы. Этот показатель показывает, что на 1 руб., вложенный в оборотные активы, предприятие получило 0,0105 руб. прибыли.

Длительность одного оборота показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется как число дней в отчетном периоде (Д = 365), деленное на коэффициент оборачиваемости оборотных средств:

Материалоемкость продукции характеризует суммарный расход всех материальных ресурсов на производство единицы продукции. Определяется как отношение суммы материальных затрат, включенных в себестоимость продукции к объему произведенной продукции.

Материалоотдача - показатель, обратный материалоемкости продукции. Отражает количество произведенной продукции в расчете на 1 рубль привлеченных материальных ресурсов. Рассчитывается как отношение объема произведенной продукции к сумме материальных затрат:

Проанализировав показатели использования оборотных средств, можно сказать, что в течение отчетного года оборотные средства совершили 22,5 оборота. Для производства продукции на 1 рубль необходимое количество оборотных средств за прошедший период составило 0,04 рубля. Оборотные средства, которые были вложены в производство, полностью возвратились предприятию в виде выручки за 16,2 дней. Анализ показателей материалоотдачи и материалоемкости показал, что расход материальных ресурсов на производство одной единицы продукции составил 1389 руб., а на 1 рубль привлеченных материальных ресурсов было произведено 0,00072 штуки продукции.

2.2.3 Кадры предприятия. Производительность труда

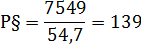

Потребность предприятия в персонале. Рассчитывается как отношение объема производства к запланированной выработке на одного работника. Для ОАО «Краснодаргазстрой» показатель равен:

Потребность предприятия в персонале составляется 139 человек.

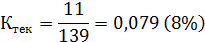

Текучесть кадров. Под этим показателем понимается выраженное в процентах отношение числа уволенных по собственному желанию, за прогулы и другие правонарушения производственной дисциплины за определенный период времени к среднесписочной численности работников за тот же период. Для ОАО «Краснодаргазстрой» показатель равен:

Коэффициент приема кадров. Под этим показателем понимается отношение количества работников, принятых на работу за данный период к среднесписочной численности работников за тот же период:

Анализ коэффициентов текучести и приема кадров показал, что на предприятии за прошедший год уволилось 8% рабочих от среднесписочного состава персонала. Было принято на работу 6,4% от среднесписочного количества персонала.

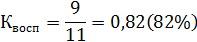

Коэффициент восполнения работников. Под этим показателем понимается отношение количества работников, принятых на работу к количеству уволенных по собственному желанию, за прогулы и иные провинности. Для ОАО «Краснодаргазстрой» показатель равен:

Данный коэффициент показывает, что на предприятии к концу года по сравнению с началом года стало на 18% меньше персонала.

Выработка характеризует количество продукции, приходящееся на одного среднесписочного работника за определенный период. Рассчитывается как отношение объема произведенной продукции к среднесписочной численности работников. Объем продукции может выражаться в натуральных, стоимостных и трудовых единицах измерения.

Трудоемкость. Характеризует затраты живого труда на производство единицы продукции. Определяется как отношение времени, затраченного на производство всей продукции к объему произведенной продукции в натуральном выражении. Для ОАО «Краснодаргазстрой» показатель равен:

Фонд оплаты труда может быть вычислен исходя из численности рабочих и их годовой заработной платы с доплатами и начислениями (ЗПгод):

ФОТ рабочих-сдельщиков за запланированный объем работ рассчитывается как произведение сдельной расценки за единицу продукции на количество изделий по программе и на коэффициент выполнения планового задания:

руб.

руб.

ФОТ рабочих-повременщиков за подлежащее отработке время по тарифным ставкам определяется как произведение объема работ на среднюю часовую тарифную ставку и на коэффициент выполнения планового задания:

руб.

руб.

При сдельной форме оплаты труда заработок работника находится в прямой зависимости от количества и качества изготовленной продукции или объема выполненных работ. Труд оплачивается по сдельным расценкам непосредственно за количество произведенной продукции:

руб.

руб.

При повременной форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации. Заработная плата работника за месяц при установленной часовой тарифной ставке работника данного разряда определяется по формуле:

руб.

руб.

2.2.4 Затраты и себестоимость продукции

Для расчета основных показателей нам необходимо вычислить следующие данные:

Возвратные отходы рассчитали следующим образом:

Дополнительная зарплата производственных рабочих рассчитывается путем умножения основной заработной платы производственных рабочих на коэффициент дополнительной заработной платы, равный 0,15:

Отчисления на социальные нужды рассчитывается путем умножения основной заработной платы производственных рабочих на 26%:

Технологическая себестоимость продукции находится суммированием затрат на сырье и материалы за вычетом возвратных отходов, затрат на комплектующие изделия и полуфабрикаты, топливо и электроэнергию, основной и дополнительной зарплат производственных рабочих, а так же отчислений на социальные нужды:

Цеховая себестоимость продукции находится путем суммирования технологической себестоимости, расходов на подготовку и освоение производства, расходов на проведение опытно-конструкторских работ и расходов на содержание и эксплуатацию оборудования:

руб.

руб.

Производственная себестоимость продукции находится путем суммирования цеховой себестоимости, накладных расходов, потерь от брака и прочих производственных расходов:

руб.

руб.

Полную себестоимость продукции получим, прибавив к производственной себестоимости коммерческие и сбытовые расходы:

руб.

руб.

Тогда себестоимость единицы продукции найдем как отношение полной себестоимости продукции (Sполн) к объему производимой продукции (ТП):

Таким образом, себестоимость единицы продукции составляет 4.467 тыс. руб.

2.2.5 Рентабельность продукции, капитала, продаж

Рентабельность продаж ( ) вычисляется как отношение прибыли, полученной в результате реализации продукции, к выручке организации за тот же период. Для нашего предприятия коэффициент равен:

) вычисляется как отношение прибыли, полученной в результате реализации продукции, к выручке организации за тот же период. Для нашего предприятия коэффициент равен:

=  = 1,121

= 1,121

Показатель отражает соотношение прибыли от реализации продукции и дохода, полученного организацией в отчетном периоде. Он определяет, сколько рублей прибыли получено организацией в результате реализации продукции на 1 руб. выручки. В нашем случае прибыль оставила 1,121 руб.

Рентабельность товарной продукции характеризует прибыльность всей товарной продукции предприятия. Рассчитывается как отношение прибыли от реализации продукции к себестоимости товарной продукции:

На 1 рубль себестоимости товарной продукции приходится 0,121 рубля прибыли (чистой выручки).

Рентабельность собственного капитала характеризует прибыль, которая приходится на один рубль собственного капитала после уплаты процентов за кредит и налогов. Характеризует отдачу или доходность собственных средств. Рассчитывается как отношение чистой прибыли к к собственному капиталу:

Рентабельность собственного капитала составляет 1300%, т.е. на 1 рубль собственных средств приходится 13 рублей прибыли после уплаты налогов.

2.2.6 Условия максимизации прибыли

Плановая прибыль. Рассчитаем плановую прибыль методом прямого счета. В данном случае прибыль исчисляется как разница между выручкой от реализации продукции и полной ее себестоимости:

Плановая прибыль составляет 3063 тыс. руб.

Минимальный объем выпуска продукции (в натуральном выражении), ниже которого производство продукции становится нерентабельным, рассчитывается следующим образом:

где ПЗ – постоянные затраты в целом по предприятию;

Пед – цена единицы изделия;

Пер – переменные затраты на единицу изделия.

ЗАКЛЮЧЕНИЕ

Основные фонды – это совокупность материально-вещественных ценностей, которые целиком и многократно используются в торговом процессе в качестве средств труда.

Основные фонды предприятия составляют часть их материально-технической базы, рост и совершенствование которой является важнейшим условием увеличения объемов товарооборота, прибыли и повышения их технической оснащенности

Срок службы основных фондов определяется временем, в течение которого совершается оборот основных фондов, и он называется «срок полезного использования основных средств». Стоимость основных фондов, перенесенная на реализованные товары в течение этого срока, образует амортизационный фонд.

Для учета, составления баланса основных фондов, отчетности, проведения переоценок и инвентаризаций необходима классификация основных фондов - по их роли в процессе производства, функциональному назначению, формам собственности, способам участия в производстве, реализации и организации потребления продукции, по принадлежности.

Для учета и планирования основных фондов применяются натуральные и стоимостные показатели.

Натуральные показатели используются для расчета производственных мощностей, составления балансов наличия оборудования, определения технического состава и состояния основных фондов.

Стоимостные показатели необходимы для учета динамики основных фондов, планирования расширенного производства, установления износа, начисления амортизации, расчета себестоимости продукции, рентабельности предприятия.

В процессе функционирования основные фонды подвергаются износу. Величина износа основных фондов определяется на основе стоимости и сроков амортизации. Амортизационные отчисления являются одним из основных источников воспроизводства основных фондов.

В условиях рыночной экономики возрастает интерес к стоимостным характеристикам основных фондов, анализу их состояния, потребностей своевременной замены устаревших фондов и реальных финансовых возможностей осуществления такой замены.

При анализе основных фондов следует изучить их состав, структуру, динамику; оценить техническое состояние, степень обновления и технического совершенствования; выявить обеспеченность основными фондами, уровень интенсивной и экстенсивной нагрузки; определить имеющиеся резервы лучшего использования фондов.

Необходимым условием эффективного использования основных фондов является повышение экономического эффекта от их эксплуатации. Для оценки эффективности использования фондов целесообразно использовать как общие показатели, характеризующие эффективность использования всей совокупности фондов, так и частные, характеризующие эффективность и использования отдельных групп фондов.

Изменение основных фондов в динамике характеризуют следующие показатели: коэффициент обновления фондов, коэффициент выбытия фондов, коэффициент прироста фондов, коэффициент износа фондов, коэффициент годности фондов – и они были мною всесторонне рассмотрены и изучены.

К обобщающим показателям эффективности следует отнести показатели фондоотдачи, рентабельности, фондоемкости, фондооснащенности, фондовооруженности, интегральный коэффициент эффективности использования основных фондов.

Вывод: Эффективность использования основных фондов определяет потребность предприятия в основных средства, чем выше эффективность использования, тем относительно меньше объем основных фондов, требующийся для нормального производства товаров и услуг.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97) от 03.09.97.

2. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебник. Практикум. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2005. - 336 с.: ил.

3. Ефимова О.П. Экономика общественного питания /Под ред Н.И. Кабушкина: Учебное пособие – 2-е изд., испр. – Минск: Новое знание, 2005 (Экономическое образование).

4. Жиделева В.В, Каптейн Ю.Н. Экономика предприятия: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2010. – 133 с. – (Высшее образование).

5. Зайцев Н.Л. Экономика организации и управление предприятияем: Учеб. пособие. – 2-е изд., доп. – М.:ИНФРА-М, 2008. – 455 с. – (Высшее образование).

6. Крутакова Ю.А. и др. Бизнес-планирование. - М.: Проспект, 2006. - 352 с.

7. Чечевичына Л.Н. и др. Экономика фирмы. - Ростов н/Д.: Феникс, 2006. -400 с.

8. Экономикапредприятия: Учебник для вузов /Под ред.проф. В.Я. Горфинкеля, проф. В.А. Швандара. — 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2007. - 670 с. - (Серия ≪Золотой фонд российских учебников≫).

9. Экономика предприятия: Учеб. пособие / В.П. Волков, А.И. Ильин, В.И.Станкевич и др.; Под общ. ред. А.И. Ильина, В.П. Волкова. – М.:Новое знание, 2003. – 677 с. – (Экономическое образование).

10. Экономика предприятия:Учебник / Под ред. проф. Н.А.Сафронова. – 2-е изд. - М.:«Юристъ», 2003. 584 с.

11. Экономика предприятия: Учебник / В.И. Титов. — М.:Эксмо, 2008. — 416 с. — (Высшее экономическое образование).

12. Экономика предприятия: учебное пособие/ Т.А. Симунина, Е.Н. Симунин, В.С. Васильцов [и др.]. – 3-е изд., перераб. и доп. - М.: Кнорус, 2008. - 256с.

13. Экономика предприятия (фирмы):Учебник/ Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. — 3-е изд., перераб. и доп. — М.:ИНФРА-М, 2007. — 601 с. — (100 лет РЭА им. Г.В. Плеханова).

14. Экономика предприятия (фирмы): Практикум / Под ред. проф. В.Я. Позднякова, доц. В.М. Прудникова. — 2-е изд. — М.: ИНФРА-М,2008. — 319 с. — (100 лет РЭА им. Г.В. Плеханова).

15. Дасковский В.Б., Киселёв В.Б. О кризисе процесса воспроизводства основных фондов и хозяйственной деятельности в экономике России // Инвестиции в России. - М.2009. № 1.

16. Паламарчук А.С. Основные промышленно-производственные фонды/ Паламарчук А.С.// Журнал «Справочник экономиста». - №8. – 2007.