2020-04-20

2020-04-20 462

462

Державне підприємство "Дослідне господарство "Степне" Полтавської державної сільськогосподарської дослідної станції імені М.І. Вавилова інституту свинарства і агропромислового виробництва національної академії аграрних наук України" (далі ДПДГ "Степне") розміщене в с. Степне Полтавського району Полтавської області. Підприємство є державною власністю і входить до сфери управління Міністерства аграрної політики та продовольства України. При здійсненні господарської діяльності Підприємство керується Конституцією України, чинними законами України, актами Президента України, Кабінету Міністрів України, наказами Міністерства агарної політики України, нормативно-правовими актами, які видаються міністерствами, іншими органами виконавчої влади, органами контролю, а також Статутом.

Підприємство створено з метою виробництва зернових та технічних культур, елітного насіння, овочівництва, садівництва, вирощування племінної худоби, переробки та реалізації продукції, зовнішньоекономічної діяльності та іншої діяльності з метою отримання прибутку.

ДПДГ "Степне" самостійно організовує роботу з питань статутного спрямування, здійснює свою діяльність на засадах госпрозрахунку. Підприємство здійснює підприємницьку діяльність, формує програми діяльності, вибирає постачальників та споживачів продукції, робіт та послуг, встановлює ціни відповідно до законодавства.

Важливим напрямом загальної оцінки фінансового стану суб’єкта господарювання є аналіз його майнового стану за інформацією бухгалтерського обліку.

Проведемо досконалий фінансово-господарський аналіз господарства на основі фінансової звітності за останні три роки.

Таблиця 1.1

Горизонтальний і вертикальний аналіз майна ДПДГ "Степне"

| Види активів (майна) | 2011 р. | 2012 р. | 2013 р. | Зміни (+, -) | |||||

| сума, тис. грн | у % до підсм-ку | сума, тис. грн | у % до підсум-ку | сума, тис. грн | у % до підсум-ку | суми, тис грн | пито-мої ваги, пунк-тів | у % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Майно - всього | 48444 | 100 | 50027 | 100 | 50657 | 100 | 2213 | - | +4,5 |

| 1. Необоротні активи | 42083 | 86,8 | 40881 | 81,7 | 40015 | 79,0 | -2068 | -7,8 | -4,9 |

| 1.1 Основні засоби | 12786 | 26,3 | 11669 | 23,3 | 10587 | 20,9 | -2199 | -5,4 | -17,1 |

| 2. Оборотні активи | 6361 | 13,1 | 9146 | 18,3 | 10642 | 21,0 | 4281 | +7,9 | +67,3 |

| 2.1 Запаси | 2831 | 5,8 | 5395 | 10,8 | 6116 | 12,1 | 3285 | +6,3 | зб в 1,5 рази |

| 2.1.1 Виробничі запаси | 1695 | 3,4 | 3553 | 7,1 | 3860 | 7,6 | 2165 | +4,2 | зб в 1,5 рази |

| 2.1.2 Незавершене виробництво | 723 | 1,4 | 773 | 1,5 | 1143 | 2,3 | 420 | +0,9 | +58,1 |

| 2.1.3 Готова продукція і товари | 413 | 0,8 | 1069 | 2,1 | 1113 | 2,2 | 700 | +1,4 | зб в 1,5 рази |

| 2.2 Поточні біологічні активи | 2121 | 4,3 | 2342 | 4,7 | 3129 | 6,2 | 1008 | +1,9 | +47,5 |

| 2.3 Поточна дебіторська заборгованість | 1288 | 2,7 | 1374 | 2,7 | 1349 | 2,7 | 61 | +0,1 | +4,7 |

| 2.4 Гроші та їх еквіваленти фін. інвестиції | 121 | 0,2 | 35 | 0,1 | 48 | 0,1 | -73 | -1,0 | -60,3 |

Результати горизонтального і вертикального аналізу майна ДПДГ "Степне" свідчать про наявність як позитивних, так і негативних тенденцій у майновому стані підприємства за інформацією активу балансу.

У звітному році порівняно з базовим вартість майна збільшилася на 2213 тис. грн, або 4,5 %, що свідчить про нарощування майнового потенціалу підприємства. Оборотні активи зросли на 4281 тис. грн (67,3 %), а необоротні активи зменшилися на 2068 тис. грн (4,9 %). Частка необоротних активів у структурі майна зменшилася з 86,8 % у базовому році до 79,0 % у звітному, а оборотних активів збільшилася з 13,1 до 21,0 %. Така динаміка вказує на зростання оборотності активів.

Необоротні активи представлені насамперед основними засобами, вартість яких зменшилася на 2199 тис. грн, або 17,1 %. Також зменшилася частка основного капіталу в майні з 26,3 до 20,9 % у звітному році.

Виробничі запаси збільшилися у 1,5 рази, що зумовило зростання частки виробничих запасів у майні з 3,4 % у базовому році до 7,6 % у звітному році. Така тенденція є свідченням нарощування виробничого потенціалу підприємства.

Частка готової продукції і товарів у майні практично також зросла на у 1,5 рази, що свідчить про ефективність маркетингової політики підприємства.

Поточна дебіторська заборгованість збільшилася на 61 тис. грн, або 4,7 %. У структурі майна не змінилася частка поточної дебіторської заборгованості і складає у звітному році 2,7 %, цей показник свідчить про погіршення стану розрахунків з дебіторами.

Структурному аналізу передує загальне оцінювання динаміки активів організації, яке здійснюють способом зіставлення темпів приросту активів з темпами фінансових результатів (наприклад, виручки або валового прибутку від реалізації товарів, продукції, робіт, послуг). Зіставлення темпів приросту ДПДГ "Степне" наведено у вигляді таблиці (табл.1.2).

Таблиця 1.2

Аналіз складу, структури та динаміки активів балансу ДПДГ "Степне"

| Види майна (активів) | 2011 р. | 2012 р. | 2013 р. | Зміни (+,-) | ||||||

| сума, тис. грн | у % до підсум-ку | сума, тис. грн | у % до підсумку | сума, тис. грн | у % до підсум-ку | сума, тис. грн | частки в. п. | у % | ||

| За характером участі в, господарському процесі та швидкості обороту | ||||||||||

| Необоротні | 42083 | 86,9 | 40881 | 81,7 | 40015 | 79,0 | -2068 | -7,9 | -4,9 | |

| Оборотні | 6361 | 13,1 | 9146 | 18,3 | 10642 | 21,0 | 4281 | +7,9 | +67,3 | |

| Усього | 48444 | 100 | 50027 | 100 | 50657 | 100 | 2213 | - | +4,6 | |

| За формою функціонування | ||||||||||

| Матеріальні | 19464 | 40,1 | 21047 | 42,1 | 21689 | 42,8 | 2225 | +2,7 | +11,4 | |

| Нематеріальні | 27571 | 57,0 | 27571 | 55,1 | 27571 | 54,4 | - | -2,6 | - | |

| Фінансові | 1409 | 2,8 | 1409 | 2,8 | 1397 | 2,8 | -12 | - | -0,9 | |

| Усього | 48444 | 100 | 50027 | 100 | 50657 | 100 | 2213 | - | +4,6 | |

| За чутливістю до інфляційних процесів | ||||||||||

| Монетарні | 1415 | 6,8 | 1409 | 6,3 | 1397 | 6,1 | -18 | -0,7 | -1,3 | |

| Немонетарні | 19464 | 93,2 | 21047 | 93,7 | 21689 | 93,9 | 2225 | +0,7 | +11,4 | |

| Усього | 20879 | 100 | 22456 | 100 | 23086 | 100 | 2207 | - | +10,6 | |

| За рівнем ліквідності | ||||||||||

| Високо-ліквідні | 127 | 0,3 | 35 | 0,1 | 48 | 0,1 | -79 | -0,2 | -62,2 | |

| Середньо-ліквідні | 1288 | 2,6 | 1374 | 2,7 | 1349 | 2,7 | 61 | +0,1 | +4,7 | |

| Низько- ліквідні | 4952 | 10,2 | 7737 | 15,5 | 9245 | 18,3 | 4293 | +8,1 | +86,7 | |

| Важко- ліквідні | 42083 | 86,9 | 40881 | 81,7 | 40015 | 79,0 | -2068 | -7,9 | -4,9 | |

| Усього | 48450 | 100 | 50027 | 100 | 50657 | 100 | 2207 | - | +4,6 | |

За результатами аналізу складу, структури та динаміки активів балансу ДПДГ "Степне" можна сказати що, у структурі майна за характером участі в господарському процесі та швидкості обороту, переважають необоротні активи (79,0 % на кінець звітного року). Оборотні активи у складі майна становлять (21,0 %), темп приросту оборотних активів на кінець звітного періоду складає (67,3 %), а по необоротних активах навпаки простежується негативна тенденція, темп приросту зменшився на (4,9 %).

За формою функціонування матеріальні активи зросли на 2225 тис. грн (11,4 %), фінансові активи ‒ зменшилися на 12 тис. грн (0,9 %), а нематеріальні активи залишилися без змін. У результаті частка матеріальних активів збільшилася з 40,0 % у базовому році до 42,8 % у звітному, частка нематеріальних активів зменшилася з 57,0 % до 54,4 %, тобто на 2,6 %, а частка фінансових активів залишилася без змін.

За ознакою чутливості до інфляційних процесів монетарні активи зменшилися на 18 тис. грн (1,3 %), а немонетарні активи збільшилися на 2225 тис. грн (11,4 %). Підсумком такої динаміки стало підвищення частки немонетарних активів у майні з 93,2 до 93,9 % і, відповідно, зниження частки монетарних активів з 6,8 до 6,1 %.

У структурі активів за ознакою рівня ліквідності на кінець звітного року важколіквідні активи 79,0 %, низьколіквідні ‒ 18,3 %, середньоліквідні ‒ 2,7 % і високоліквідні ‒ 0,1 %. Частка середньоліквідних і низьколіквідних активів у звітному році збільшилася відповідно 0,1 і 8,1 відсоткового пункту. Високоліквідні і важколіквідні активи зменшилися на 0,2 і 7,9 % у звітному році.

Таблиця 1.3

Горизонтальний і вертикальний аналіз джерел формування капіталу ДПДГ "Степне" за 2011 ‒ 2013 рр. (станом на кінець року)

| Вид пасивів (джерел формування капіталу) | 2011 р | 2012 р. | 2013 р. | Зміни (+,-) | |||||

| сума, тис. грн | у % до підсум-ку | сума, тис. грн | у % до підсум-ку | сума, тис. грн | у % до підсум-ку | суми, тис. грн | частки, в. п. | у % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Джерела формування капіталу | 48444 | 100 | 50027 | 100 | 50657 | 100 | 2213 | - | +4,6 |

| 1. Власний капітал | 47582 | 98,2 | 49248 | 98,4 | 49624 | 98,0 | 2042 | -0,2 | 4,3 |

| 1.1 Зареєстрований (пайовий) капітал | 10978 | 22,7 | 10978 | 21,9 | 10978 | 21,7 | - | -1 | - |

| 2. Зобов'язання і забезпечення | 862 | 1,8 | 779 | 1,6 | 1033 | 2,0 | 171 | +0,2 | +19,8 |

| 2.1 Поточні зобов'язання і забезпечення | 862 | 1,8 | 779 | 1,6 | 1033 | 2,0 | 171 | +0,2 | +19,8 |

| 2.2 Поточна кредиторська заборгованість | 834 | 1,7 | 776 | 1,6 | 1026 | 2,0 | 192 | +0,3 | +23,0 |

Результати горизонтального і вертикального аналізу джерел формування капіталу ДПДГ "Степне" свідчать про наявність як позитивних, так і негативних ознак і тенденцій у майновому стані підприємства за інформацією пасиву балансу. Позитивними характеристиками є те, що у звітному році порівняно з базовим роком вартість джерел формування капіталу збільшилася на 2313 тис. грн, або 4,6 %. Власний капітал зріс на 2042 тис. грн (4,2 %). А частка власного капіталу в джерелах формування капіталу зменшилася з 98,2 % у базовому році до 98,0 % у звітному.

У балансі не міститься сум за так званими негативними статтями пасиву: непокритий збиток, неоплачений капітал, вилучений капітал.

Водночас наявні негативні характеристики майнового стану за даними пасиву балансу. Серед джерел формування капіталу зросла кредиторська заборгованість (на 192 тис. грн, або 23,0 %). Підвищення частки кредиторської заборгованості у джерелах формування капіталу з 1,7 % у базовому році до 2,0 % у звітному році (на 0,3 відсоткового пункту) свідчить про погіршення стану розрахунків підприємства з кредиторами.

Таблиця 1.4

Аналіз складу, структури та динаміки пасивів балансу ДПДГ "Степне"

| Види джерел формування капіталу (пасивів) | 2011 р. | 2012 р. | 2013 р. | Зміни (+,-) | |||||

| сума, тис. грн | у % до підсумку | сума, тис. грн | у % до підсумку | сума, тис. грн | у % до підсумку | сума, тис. грн. | частки, в. п. | у % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| За характером формування (власністю) | |||||||||

| Власний капітал | 47582 | 98.3 | 49248 | 98,4 | 49624 | 98,0 | 2042 | - 0,3 | +4,3 |

| Позиковий капітал | 834 | 1.7 | 779 | 1,6 | 1033 | 2,0 | 199 | +0,3 | +23,9 |

| Усього | 48416 | 100 | 50027 | 100 | 50657 | 100 | 2241 | - | +4,6 |

| За рівнем відповідальності власного капіталу | |||||||||

| Зареєстрований (пайовий) капітал | 10978 | 23 | 10978 | 22,3 | 10978 | 22,1 | - | - 0,9 | - |

| Додатковий капітал | 36604 | 77 | 38270 | 77,7 | 38646 | 77,9 | 2042 | +0,9 | +5,6 |

| Усього | 47582 | 100 | 49248 | 100 | 49624 | 100 | 2042 | - | +4,3 |

| За тривалістю використання | |||||||||

| Постійний капітал | 47582 | 98.3 | 49248 | 98,4 | 49624 | 98,0 | 2042 | - 0,3 | +4,3 |

| Змінний капітал | 834 | 1.7 | 779 | 1,6 | 1033 | 2,0 | 199 | +0,3 | +23,9 |

| Усього | 48416 | 100 | 50027 | 100 | 50657 | 100 | 2241 | - | +4,6 |

| За періодом погашення зобов'язань | |||||||||

| Поточні зобов'язання і забезпечення | 834 | 100 | 779 | 100 | 1033 | 100 | 199 | - | +23,9 |

| Усього | 834 | 100 | 779 | 100 | 1033 | 100 | 199 | - | +23,9 |

| За терміновістю сплати зобов'зань | |||||||||

| Найбільш термінові зобов'язання | 834 | 100 | 776 | 99,6 | 1026 | 99,3 | 192 | - 0,7 | +23 |

| Короткострокові зобов'язання і забезпечення | - | - | 3 | 0,4 | 7 | 0,7 | 7 | +0,7 | - |

| Усього | 834 | 100 | 779 | 100 | 1033 | 100 | 199 | - | +23,9 |

За результатами аналізу складу, структури та динаміки пасивів балансу ДПДГ "Степне" бачимо що, у структурі пасивів за характером формування (власністю) частка власного капіталу зменшилася з 98,3 до 98,0 %, а позикового капіталу відповідно збільшилася з 1,7 до 2,0 %.

За рівнем відповідальності власного капіталу зросла частка додаткового капіталу з 77,0 до 77,9 % у результаті збільшення резервного капіталу.

За тривалістю використання постійний і змінний капітал у звітному році збільшився, постійний капітал на 2042 тис. грн, що становить 4,3 %, а змінний відповідно на 199 тис. грн, або 23,9 %.

За періодом погашення поточні зобов'язання збільшилися на 199 тис. грн, що становить 23,9 %. Довгострокових зобов'язань у підприємства за досліджуваний період не виникало.

У структурі зобов'язань за ознакою терміновості сплати частка найбільш термінових зобов'язань знизилася з 100 до 99,3 %, а короткострокових збільшилася на 0,7 % у звітному році.

Таблиця 1.5

Аналіз ліквідності балансу ДПДГ "Степне" (станом на кінець року) тис. грн

| Група | Вид оборотних активів | Роки | Група | Вид зобов'язань і забезпечень | Роки | Надлишок (+) або нестача (-) платіжних засобів (А-П) | ||||||

| 2011 | 2012 | 2013 | 2011 | 2012 | 2013 | 2011 | 2012 | 2013 | ||||

| А | 1 | 2 | 3 | 4 | П | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| А1 | Високо- ліквідні | 127 | 35 | 48 | П1 | Найбільш - термінові | 824 | 776 | 1026 | -697 | -741 | -978 |

| А2 | Середньо-ліквідні | 1288 | 1374 | 1349 | П2 | Короткострокові | - | 3 | 7 | +1288 | +1371 | +1342 |

| А3 | Низько-ліквідні | 4952 | 7737 | 9245 | П3 | Довгострокові | - | - | - | +4952 | +7737 | +9245 |

| Усього | 6367 | 9146 | 10642 | Усього | 824 | 779 | 1033 | +5543 | +8367 | +9609 | ||

За даними таблиці у базовому році нестача високоліквідних оборотних активів для покриття найбільш термінових зобов'язань становила 697 тис. грн, а у звітному році ця сума зросла до 978 тис. грн. За середньо і низьколіквідними оборотними активами спостерігається надлишок платіжних засобів із тенденцією до збільшення. У цілому за оборотними активами надлишок платіжних засобів для покриття поточних зобов'язань збільшився на 1242 тис. грн, або 14,9 %. Таким чином, баланс не є абсолютно ліквідним у зв'язку з нестачею високоліквідних оборотних активів, але в цілому динаміка ліквідності балансу є позитивною.

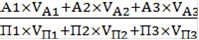

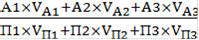

Для комплексної оцінки динаміки ліквідності балансу в цілому визначимо загальний показник ліквідності (ЗПЛ) за формулою:

ЗПЛ =

, (1.1)

, (1.1)

де А і П ‒ підсумки відповідних груп активів і пасивів;

і

і  ‒ частка відповідних груп активів і пасивів у їх загальному підсумку, %:

‒ частка відповідних груп активів і пасивів у їх загальному підсумку, %:

, (1.2)

, (1.2)

, (1.3)

, (1.3)

Отже, за даними табл.1.5 необхідно визначити частку відповідних груп активів і пасивів у їх загальному підсумку, а потім за формулою 1.1 проведемо розрахунок значень загального показника ліквідності станом на кінець трьох років. Збільшення ЗПЛ буде свідчити про позитивну динаміку ліквідності балансу, і навпаки.

Базовий рік:

Звітний рік:

Збільшення загального показника ліквідності з 4,992 у базовому році до 8,052 у звітному підтверджує висновок про позитивну динаміку рівня ліквідності балансу в цілому.

Під ліквідністю підприємства розуміють його здатність сплатити свої короткострокові зобов'язання.

Ліквідним вважають підприємство, яке здатне виконати свої короткострокові зобов'язання, реалізовуючи поточні активи. Ліквідність водночас характеризує платоспроможність підприємства в межах часу, який визначають поточні зобов'язання.

Таблиця 1.6

Показники оцінювання ліквідності та платоспроможності ДПДГ "Степне" (станом на кінець року)

| Показник | 2011 р. | 2012 р. | 2013 р | Відхилення (+, -) |

| Коефіцієнт абсолютної ліквідності | 0,145 | 0,041 | 0,050 | -0,095 |

| Коефіцієнт швидкої ліквідності | 1,697 | 1,853 | 1,440 | -0,297 |

| Коефіцієнт загальної ліквідності | 7,627 | 11,741 | 10,300 | +2,673 |

| Коефіцієнт платоспроможності | 0,145 | 0,042 | 0,050 | -0,095 |

| Коефіцієнт поточної ліквідності | 2,185 | 11,744 | 10,300 | +8,115 |

| Коефіцієнт покриття запасів | 1,160 | 1,182 | 1,150 | -0,01 |

За даними таблиці 1.6 значення коефіцієнта абсолютної ліквідності збільшився з 0,14 до 0,05. Це означає, що рівень покриття поточних зобов'язань високоліквідними оборотними активами в базовому році становив 14,5 %, а у звітному збільшився до 5,0 %. Порівняння цього показника з нормативним значенням (0,2, або 20 %) свідчить про недостатню грошову платоспроможність підприємства.

Фактичні значення коефіцієнта швидкої ліквідності зменшився на 1,697 перевищує нормативні значення (відповідно 0,7), що свідчить про негативну динаміку розрахункової та майнової платоспроможності підприємства.

Серед допоміжних відносних показників оцінювання ліквідності та платоспроможності підприємства коефіцієнт платоспроможності станом на кінець базового року не відповідав нормативному значенню (10,30 проти 0,1), що підтверджує попередній висновок про недостатню забезпеченість грошовими коштами.

Отже, підприємство в цілому є ліквідним, але також присутня дещо негативна тенденція до зниження платоспроможності підприємства та недостатня забезпеченість грошовими коштами.

Таблиця 1.7

Відносні показники оцінювання фінансової стійкості ДПДГ "Степне" (станом на кінець року)

| Показник | 2011 р. | 2012 р. | 2013 р. | Відхилення (+,-) |

| А | 1 | 2 | 3 | 4 |

| Показники структури джерел формування капіталу | ||||

| Коефіцієнт фінансової автономії | 0,982 | 0,984 | 0,979 | -0,003 |

| Коефіцієнт концентрації позикового капіталу | 0,017 | 0,016 | 0,021 | +0,004 |

| Коефіцієнт фінансового ризику | 0,018 | 0,015 | 0,020 | +0,002 |

| Коефіцієнт фінансової стабільності | 57,1 | 63,2 | 48,0 | -9,1 |

| Коефіцієнт поточних зобов'язань і забезпечень | 1 | 1 | 1 | - |

| Коефіцієнт страхування бізнесу | 0,045 | 0,053 | 0,064 | +0,019 |

| Коефіцієнт страхування власного капіталу | 0,046 | 0,054 | 0,070 | +0,024 |

| Коефіцієнт страхування зареєстрованого капіталу | 0, 199 | 0,242 | 0,296 | +0,097 |

| Показники стану оборотних активів | ||||

| Коефіцієнт маневреності власного капіталу | 0,116 | 0,169 | 0, 193 | +0,077 |

| Коефіцієнт забезпеченості оборотних активів власними коштами | 0,078 | 0,914 | 0,902 | +0,824 |

| Коефіцієнт забезпеченості запасів власними оборотними коштами | 1,11 | 1,081 | 1,042 | -0,068 |

| Коефіцієнт маневреності власних оборотних коштів | 0,022 | 0,004 | 0,005 | -0,017 |

| Показники стану основного капіталу | ||||

| Коефіцієнт майна виробничого призначення | 0,358 | 0,421 | 0,428 | +0,07 |

| Коефіцієнт реальної вартості основних засобів | 0,264 | 0,233 | 0, 209 | -0,055 |

| Коефіцієнт нагромадження амортизації | 0, 201 | 0,185 | 0, 202 | +0,001 |

| Коефіцієнт співвідношення оборотних і необоротних активів | 0,151 | 0,224 | 0,266 | +0,115 |

Результати виконаних розрахунків свідчать про стабільний рівень фінансової стійкості підприємства так як показники змінилися не суттєво. Так, значення коефіцієнта автономії свідчить про те, що на кінець звітного року частка капіталу у валюті балансу становить 97,9 %. Це на 0,3 відсоткового пункту менше порівняно з базовим роком. Коефіцієнт концентрації позикового капіталу збільшився з 0,017 до0,021 і свідчить про високий рівень фінансової залежності підприємства від кредиторів.

За коефіцієнтом фінансового ризику в базовому році на 1 грн власного капіталу припадало 1,8 коп. позикового капіталу, а у звітному ‒ 2,0 коп. Простежується зростання в динаміці коефіцієнтів страхової стабільності. Так, на кінець звітного року в розрахунку на 1 грн відповідно валюти балансу, власного капіталу та пайового капіталу припадає близько 0,06, 0,07 і 0,29 грн резервного капіталу.

Коефіцієнт маневреності власного капіталу збільшився з,119 у базовому році до 0, 193 у звітному, що відповідає нормативному значенню (? 0,1).

На кінець звітного року фактичний рівень коефіцієнтів забезпеченості оборотних активів власними коштами та забезпеченості запасів власними оборотними коштами перевищують нормативне значення, перший з них у 9,0 разів, а другий ‒ відповідно в 1,0 раз. В структурі оборотних активів власні фінансові ресурси становлять 90,2 %, а на 1 грн запасів припадає близько 1,04 грн власних оборотних коштів.

Значення коефіцієнта маневреності власних оборотних коштів показує, що на кінець базового року серед власних оборотних активів, грошові кошти становили 0,022 %. У звітному році цей показник збільшився до 0,5 %. Отже, підприємство має недостатній рівень фінансової стійкості щодо забезпеченості високоліквідними оборотними активами.

Коефіцієнт майна виробничого призначення збільшився з 0,358 до 0,428, тому з погляду забезпеченості активами основної виробничо-господарської діяльності підприємство зберігає відносну фінансову стійкість з деяким погіршенням. Коефіцієнт реальної вартості основних засобів зменшився з 0,264 до 0, 209 що показує негативну динаміку зростання частки основних засобів у валюті балансу.