2020-04-20

2020-04-20 407

407

Функціонування підприємства, незалежно від виду його діяльності і форми власності, в умовах ринку визначається йога здатністю приносити прибуток. В умовах ринкової економіки прибуток є найважливішим фактором стимулювання виробничо-господарської діяльності підприємства і створює фінансову основу для його розширення, задоволення соціальних і матеріальних потреб трудового колективу [18].

Прибуток ‒ це найважливіший узагальнюючий показник в системі оцінкових показників ефективності виробничої, комерційної та фінансової діяльності підприємства [15].

Основні завдання аналізу фінансових результатів діяльності підприємства такі:

оцінка динаміки абсолютних показників фінансових результатів (прибутку і рентабельності);

визначення напряму і розміру впливу окремих факторів на суму прибутку та рівень рентабельності;

виявлення та оцінка можливих резервів зростання прибутку й рентабельності;

аналіз порога прибутку [10].

Таблиця 3.5

Вихідна інформація для аналізу факторів формування показників фінансових результатів ДПДГ "Степне", тис. грн

| Показник | Умовне позначення | 2011 р. | 2012 р. | 2013 р. | Відхилення (+,-) |

| А | Б | 1 | 2 | 3 | 4 |

| 1. Чистий дохід від реалізації продукції (товарів, робіт, послуг) | ЧД | 20160 | 20195 | 20958 | +798 |

| 2. Собівартість реалізованої продукції (товарів, робіт, послуг) | С | 17225 | 17546 | 18399 | +1175 |

| 3. Валовий: прибуток (збиток) | ВП | 2935 | 2649 | 2559 | -376 |

| 4. Інші операційні доходи | ІОД | 412 | 2641 | 2992 | +2580 |

| 5. Адміністративні витрати | АВ | 1783 | 1711 | 2237 | +454 |

| 6. Витрати на збут | ВЗ | 1197 | 753 | 1445 | +248 |

| 7. Інші операційні витрати | ІОВ | 1028 | 2219 | 1115 | +87 |

| 8. Операційний дохід | ОД | 20572 | 22836 | 23950 | +3378 |

| 9. Операційні витрати | ОВ | 21233 | 22229 | 23196 | +1963 |

| 10. Фінансовий результат від операційної діяльності | ФРОД | -661 | 607 | 754 | +1415 |

| 11. Дохід від фінансової діяльності | ДФД | - | - | - | - |

| 12. Дохід від інвестиційної діяльності | ДІД | - | - | - | - |

| 13. Витрати від фінансової діяльності | ВФД | 66 | 60 | 78 | +12 |

| 14. Витрати від інвестиційної діяльності | ВІД | - | - | - | - |

| 15. Фінансовий результат від фінансової діяльності: прибуток (збиток) | ФРФД | -66 | -60 | -78 | -12 |

| 16. Фінансовий результат від інвестиційної діяльності: прибуток (збиток) | ФРІД | - | - | - | - |

| 17. Фінансовий результат до оподаткування: прибуток (збиток) | ФРДО | 465 | 547 | 676 | +211 |

| 18. Витрати (дохід) з податку на прибуток | ПП | 61 | 71 | 88 | +27 |

| 19. Прибуток (збиток) від припиненої діяльності | ППД | - | - | - | - |

| 20. Чистий фінансовий результат: прибуток | ЧФР | 404 | 476 | 588 | +184 |

Фактори формування показників фінансових результатів аналізують за інформацією графи "Відхилення (+,-)" табл.3.5 із використанням адитивних факторних моделей.

Модель факторного аналізу фінансового результату (прибутку, збитку) від операційної діяльності

ФРОД = ВП + ІОД - АВ - ВЗ - ІОВ (3.1)

Загальна зміна (+,-) фінансового результату (прибутку, збитку) від операційної діяльності, тис. грн:

∆ФРОД = 1415

у тому числі за рахунок факторів:

.) валового прибутку (збитку):

∆ФРОД ВП = - 376

.) інших операційних доходів:

∆ФРОД ІОД = +2580

.) адміністративних витрат:

∆ФРОД АВ = - 454

.) витрат на збут:

∆ФРОД ВЗ = - 248

.) інших операційних витрат:

∆ФРОД ІОВ = - 87

Перевірка розрахунку:

∆ФРОД = ∆ФРОД ВП + ∆ФРОД ІОД + ∆ФРОД АВ + ∆ФРОД ВЗ + ∆ФРОД ІОВ; ∆ФРОД = 1415

Прибуток від операційної діяльності збільшився на 1415 тис. грн. При цьому внаслідок зменшення валового прибутку, збільшення адміністративних витрат, витрат на збут і інших операційних витрат прибуток від операційної діяльності відповідно на 454, 248, 81 тис. грн, зменшився відповідно на 376 тис. грн.

Водночас за рахунок збільшення інших операційних доходів і зменшення збільшення витрат, прибуток від операційної діяльності збільшився відповідно на 2580 тис. грн. Отже головним фактором негативної динаміки фінансового результату від операційної діяльності є зменшення валового прибутку.

Основними показниками підвищення прибутковості є:

зменшення собівартості виробництва;

підвищення доходу від реалізації продукції (робіт та послуг);

рівень рентабельності та норма прибутку.

Таблиця 3.6.1

Факторний аналіз фінансових результатів від реалізації продукції рослинництва ДПДГ "Степне"

| Продукція | Обсяг реалізації продукції у фізичній масі, ц | Середня ціна реалізації 1 ц, грн | ||||||

| 2011 р. | 2012 р. | 2013 р. | відхилення (+,-) | 2011 р. | 2012 р. | 2013 р. | відхилення (+,-) 2013 р. до 2011 р. | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Пшениця озима | 22915 | 1083 | 21797 | -1118 | 117,52 | 125,58 | 124,00 | +6,48 |

| Ячмінь ярий | 2575 | 868 | 1671 | -904 | 119,22 | 288,01 | 146,02 | +26,8 |

| Соняшник | 3090 | 8945 | 10696 | +7606 | 274,11 | 340, 19 | 263,36 | -10,75 |

Таблиця 3.6.2

| Продукція | Повна собівартість 1 ц реалізованої продукції, грн | Прибуток, збиток (-), тис. грн | |||||

| 2011 р. | 2012 р. | 2013 р. | відхилення (+,-) | 2011 р. | 2012 р. | 2013 р. | |

| А | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Пшениця озима | 109,88 | 106, 19 | 104,97 | -4,91 | 175 | 21 | 415 |

| Ячмінь ярий | 95,15 | 182,03 | 107,12 | +11,97 | 62 | 93 | 65 |

| Соняшник | 120,39 | 217,44 | 245,70 | +125,31 | 475 | 1098 | 189 |

Таблиця 3.6.3

| Продукція | Зміна (+,-) фінансового результату, тис, грн | |||

| загальна | у т. ч. за рахунок факторів | |||

| обсягу | Ціни | Собівартості | ||

| А | 16 | 17 | 18 | 19 |

| Пшениця озима | +240 | -8,5 | +141,24 | +107,02 |

| Ячмінь ярий | +3 | -21,8 | +44,78 | -20,00 |

| Соняшник | -286 | +1169,2 | -114,98 | +1340,32 |

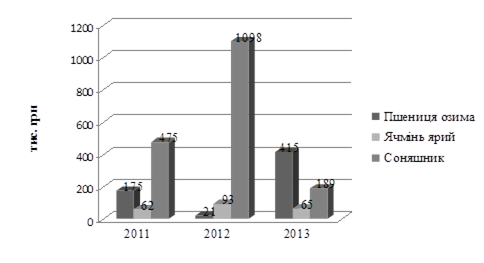

Рис.3.4 Прибуток, (збиток) від реалізації продукції рослинництва, тис. грн.

У 2013 році порівняно з 2011 прибуток від реалізації озимої пшениці збільшився на 240 тис. грн. У наслідок скорочення обсягу реалізації продукції у фізичній масі на 1118 ц прибуток зменшився на 8,5 тис. грн. За рахунок підвищення середньої ціни реалізації 1 ц на 6,48 грн прибуток збільшився на 141,24 тис. грн, а у звязку зі зменшенням повної собівартості 1 ц реалізованої продукції на 4,91 грн прибуток збільшився на 107,02 тис. грн. Отже, головний вплив на збільшення прибутку від реалізації озимої пшениці мало зменшення собівартості одиниці продукції.

Прибуток від реалізації ячменю ярого у 2013 році порівняно з базовим збільшився на 3 тис. грн. Завдяки зменшенню обсягу реалізації продукції у фізичній масі на 904 ц прибуток зменшився на 21,8 тис. грн і підвищенню середньої ціни реалізації 1 ц на 26,8 грн прибуток збільшився відповідно на і 44,78 тис. грн. Разом із тим збільшення повної собівартості 1 ц реалізованої продукції на 11,97 грн зумовило зменшення прибутку на 20,0 тис. грн.

У 2013 році порівняно з 2011 роком прибуток від реалізації соняшнику зменшився на 286 тис. грн, що пояснюється впливом таких факторів: внаслідок зниження середньої ціни реалізації 1 ц на 10,75 грн прибуток зменшився на 114,98 тис. грн, з підвищення повної собівартості на 125,31 грн прибуток зменшився 1340,32 тис. грн. Лише за рахунок зростання обсягу реалізації продукції у фізичній масі на 7606 ц прибуток збільшився на 1169,2 тис. грн. Таким чином головним фактором зменшення прибутку від реалізації соняшника є збільшення собівартості.

Таблиця 3.7

Напрями розподілу прибутку ДПДГ "Степне"

| Показник | 2011 р. | 2012 р. | 2013 р. | 2013 р. у % до 2011 р. | |||

| сума, тис. грн | част-ка % | сума, тис. грн | част-ка % | сума, тис. грн | част-ка % | ||

| 1. Формування резервного капіталу | 56 | 13,9 | 76 | 16,0 | 42 | 7,1 | 75,0 |

| 2. Цільове фінансування | 103 | 25,5 | 136 | 28,6 | 158 | 26,9 | 153,4 |

| 3. Перерозподіл прибутку | 89 | 22,0 | 75 | 15,8 | 172 | 29,3 | 193,3 |

| 4. Інвестиції в необоротні активи | 156 | 38,6 | 189 | 39,7 | 216 | 36,7 | 138,5 |

| Чистий прибуток - всього | 404 | 100,0 | 476 | 100,0 | 588 | 100,0 | 145,2 |

На ДПДГ "Степне" прибуток у 2013 році, в порівнянні з 2011 роком збільшився і становить 588 тис. грн. На формування резервного капіталу віднесено 42 тис. грн. У структурі напрямів розподілу формування резервного капіталу у 2011 році, становив 13,9 %, а у 2013 році 7,1 %. Найбільше частку займає перерозподіл прибутку, у 2013 році в порівнянні з 2011 роком збільшився на 193,3 %. Також простежується збільшення цільового фінансування та інвестицій в необоротні активи, відповідно у 153,4 і 138,5 %.