2020-04-20

2020-04-20 186

186

До заходів з НТП відносяться розробка, виробництво і використання нових, реконструкція (модернізація) існуючих засобів і знарядь виробництва (машин, устаткування, будівель, споруд, передаточного обладнання тошо), предметів праці (сировини, матеріалів, палива, енергії), предметів споживання, технологічних процесів, а також засобів і методів організації виробництва, праці та управління.

Загальний підхід до вибору найкращого варіанта реалізації заходів з НТП зводиться до наступних дій:

· відбираються можливі варіанти, кожний з яких відповідає поставленим вимогам і цілям здійснюваного заходу;

· за кожним варіантом визначаються інтегровані результати, затрати і економічний ефект (за весь строк реалізації заходів з НТП), які наводяться до розрахункового року - року початку реалізації заходу НТП;

· кращим визначається варіант з найбільшим сумарним (загальним) економічним ефектом за весь строк реалізації заходу з НТП; або - при рівності економічного ефекту - з мінімальними сумарними затратами на здійснення заходу.

Показник економічного ефекту на всіх етапах реалізації заходу з НТП визначається як перевищення вартісної оцінки результатів над вартісною оцінкою сукупних затрат ресурсів за весь період (строк) здійснення заходу з НТП.

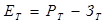

Економічний ефект заходу з НТП визначається згідно з умовами використання продукції за розрахунковий період. Сукупний економічний ефект визначається як сума річних економічних ефектів за розрахунковий період з обов’язковим врахуванням фактора часу (дисконтуванням) за формулою:

, (4.1)

, (4.1)

де Ет - економічний ефект заходу з НТП за розрахунковий період;

Рт - вартісна оцінка результатів здійснювання заходу НТП за розрахунковий період;

Зт - вартісна оцінка затрат на здійснення заходу з НТП за розрахунковий період.

Визначення економічного ефекту проводиться при умові обов’язкового приведення різночасових вартісних оцінок результатів і затрат до єдиного для всіх варіантів реалізації заходу з НТП моменту часу - розрахункового року tр.

Приведення різночасових результатів і затрат усіх років періоду реалізації заходу до розрахункового року здійснюється множенням їх вартісної оцінки за кожний рік на коефіцієнт приведення (дисконтування) at. Цій коефіцієнт відображає змінення вартості грошей в часі внаслідок інфляції, ризиків тощо.

Таблиця 4.1 - Коефіцієнт приведення різночасових витрат та результатів до розрахункового року (α)

| Число років до розрахункового |

|

| 0 1 2 3 4 5 6 7 8 9 10 | 1,000 0,9091 0,8264 0,7513 0,6830 0,6209 0,5645 0,5132 0,4665 0,4242 0,3855 |

Вартісна оцінка результатів за розрахунковий період визначається за формулою:

, (4.2)

, (4.2)

де Рt - вартісна оцінка результатів в t-ому році;н - початковий рік розрахункового періоду.

Початковим роком розрахункового періоду є рік початку фінансування робіт по здійсненню заходів з НТП (включаючи науково-дослідні, конструкторські, проектні роботи). Кінцевим роком розрахунку є рік завершення всього "життєвого циклу" заходу з НТП, включаючи розробку, виробництво та використання результатів заходів у народному господарстві. Вартісна оцінка результатів визначається як сума основних  і супутних результатів (

і супутних результатів ( ) по роках.

) по роках.

Вартісна оцінка основних результатів визначається для засобів праці тривалого користування за наступною формулою:

, (4.3)

, (4.3)

де Цt - ціна одиниці продукції, яка виробляється за допомогою нових засобів праці в t-ому році;  t - обсяг продукції виготовленої із застосуванням нової техніки;

t - обсяг продукції виготовленої із застосуванням нової техніки;

Аt - кількість засобів праці в t-ому році;

Вt - продуктивність одного нового засобу праці в t-ому році (річний обсяг виробленої продукції при використанні одного засобу праці).

Вартісна оцінка супутних результатів включає додаткові економічні результати в різних сферах народного господарства, а також економічні оцінки соціальних і економічних наслідків реалізації заходів з НТП.

Затрати при виробництві чи використанні продукції визначаються за формулою

, (4.4)

, (4.4)

де  - витрати всіх ресурсів в t-ому році (включаючи витрати на отримання супутніх результатів);

- витрати всіх ресурсів в t-ому році (включаючи витрати на отримання супутніх результатів);

- поточні витрати при виробництві (використовуванні) продукції в t-ому році без врахування амортизаційних відрахувань;

- поточні витрати при виробництві (використовуванні) продукції в t-ому році без врахування амортизаційних відрахувань;

- одноразові витрати при виробництві (використанні) продукції в t-ому році;

- одноразові витрати при виробництві (використанні) продукції в t-ому році;

- залишкова вартість (ліквідаційне сальдо) основних фондів, які вибувають в t-ому році.

- залишкова вартість (ліквідаційне сальдо) основних фондів, які вибувають в t-ому році.

Якщо на кінець розрахункового періоду залишаються основні фонди, які можна використовувати ще ряд років, то величина  визначається як залишкова вартість цих фондів.

визначається як залишкова вартість цих фондів.

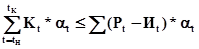

Період повернення загальної суми одноразових витрат, які приведені до умов розрахункового року, ( ) визначається послідовним складанням величин (

) визначається послідовним складанням величин ( ) *αt за кожний рік здійснення заходу з НТП до того моменту (року), коли отримана сума не зрівняється або перевищить величину одноразових витрат, які приведені до розрахункового року

) *αt за кожний рік здійснення заходу з НТП до того моменту (року), коли отримана сума не зрівняється або перевищить величину одноразових витрат, які приведені до розрахункового року

. (4.5)

. (4.5)

Для випадків, коли ефект не пов'язаний з отриманням прибутку і доходу порівняння варіантів буде наступне:

, (4.6)

, (4.6)

де  - витрати всіх ресурсів в t-ому році (включаючи витрати на отримання супутніх результатів)

- витрати всіх ресурсів в t-ому році (включаючи витрати на отримання супутніх результатів)

Розрахунок економічного ефекту виконується в табличній формі.

У даному разі за розрахунковий період можна прийняти нормативний строк служби устаткування.

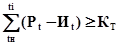

Розраховується період повернення одноразових витрат (у даному випадку - капітальних вкладень на придбання машин) послідовним складанням ( ) за роками, доки одержана сума не зрівняється з величиною одноразових витрат.

) за роками, доки одержана сума не зрівняється з величиною одноразових витрат.

У тому році, коли  , буде закінчено повернення одноразових витрат (з урахуванням αt).

, буде закінчено повернення одноразових витрат (з урахуванням αt).