2020-04-07

2020-04-07 84

84· Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств.

· Эти показатели можно объединить в две группы:

· 1. Показатели, определяемые на основании использования концепции дисконтирования:

· – чистая текущая стоимость;

· – индекс доходности дисконтированных инвестиций;

· – внутренняя норма доходности;

· – срок окупаемости инвестиций с учетом дисконтирования;

· – максимальный денежный отток с учетом дисконтирования.

· 2. Показатели, не предполагающие использования концепции дисконтирования:

· – простой срок окупаемости инвестиций;

· – показатели простой рентабельности инвестиций;

· – чистые денежные поступления;

· – индекс доходности инвестиций;

· – максимальный денежный отток.

· Простым сроком окупаемости инвестиций (payback period) называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные текущие чистые денежные поступления NV (k) становятся и в дальнейшем остаются неотрицательными.

· Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма (сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных инвестиций.

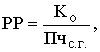

· Формула расчета срока окупаемости имеет вид:

·  (1)

(1)

· где РР – срок окупаемости инвестиций (лет); Ко – первоначальные инвестиции; CFcг – среднегодовая стоимость денежных поступлений от реализации инвестиционного проекта.

· Простой срок окупаемости является широко используемым показателем для оценки того, возместятся ли первоначальные инвестиции в течение срока их экономического жизненного цикла инвестиционного проекта.

· Наиболее существенные недостатки показателя простой окупаемости:

· – он не связан с экономическим сроком жизни инвестиций и поэтому не может быть реальным критерием прибыльности;

· – другой недостаток показателя простой окупаемости заключается в том, что он внутренне подразумевает одинаковый уровень ежегодных денежных поступлений от текущей хозяйственной деятельности. Проекты с растущими или снижающимися поступлениями денежных средств не могут должным образом быть оценены с помощью этого показателя. Инвестиции в новый продукт, например, могут приносить денежные поступления, которые будут медленно расти на ранних стадиях, но которые далее на последующих стадиях экономического жизненного цикла продукта растут более стремительно. Замена машин, наоборот, обычно будет порождать постоянно прирост операционных издержек, по мере того, как существующая машина будет изнашиваться. Болеет того, любые дополнительные последующие инвестиции в течение периода или возмещения капитала в конце экономического жизненного цикла будут вызывать несоответствия в этом показателе.

· Модификацией показателя простой окупаемости является показатель, использующий в знаменателе величину средней чистой прибыли (т.е. после уплаты налогов) вместо общей суммы поступлений денежных средств после уплаты налогов:

·  (2)

(2)

· где Пчс.г. – среднегодовая чистая прибыль.

· Преимущество этого показателя заключается в том, что приращение прибыли на вложенные инвестиции не учитывает ежегодных амортизационных отчислений. Он показывает, за сколько лет будет получена чистая прибыль, которая по сумме будет равна величине первоначально авансированного капитала.

· Показатель простой окупаемости инвестиций завоевал широкое признание благодаря своей простоте и легкости расчета даже теми специалистами, которые не обладают финансовой подготовкой. Данный показатель хорошо работает только при справедливости следующих допущений:

· 1) все сопоставляемые с его помощью инвестиционные проекты имеют одинаковый экономический срок жизни;

· 2) все проекты предполагают разовое вложение первоначальных инвестиций;

· 3) после завершения вложения средств инвестор начинает получать примерно одинаковые ежегодные денежные поступления на протяжении всего периода экономической жизни инвестиционных проектов.

· Использование в России показателя простой окупаемости как одного из критериев оценки инвестиций имеет еще одно серьезное основание наряду с простотой расчета и ясностью для понимания. Этот показатель довольно точно сигнализирует о степени рискованности проекта. Причина заключается в следующем. Управляющие инвестициями полагают, что чем больший срок нужен хотя бы для возврата инвестированных сумм, тем больше шансов на неблагоприятное развитие ситуации, способное опрокинуть все предварительные аналитические расчеты. Кроме того, чем короче срок окупаемости, тем больше денежные поступления в первые годы реализации инвестиционного проекта, а значит, и лучше условия для поддерживания ликвидности фирмы.

· Таким образом, наряду с указанными достоинствами метод расчета простого срока окупаемости обладает очень серьезными недостатками, так как игнорирует три важных обстоятельства:

· 1) различие ценности денег во времени;

· 2) существование денежных поступлений и после окончания срока окупаемости;

· 3) разные по величине денежные поступления от хозяйственной деятельности по годам реализации инвестиционного проекта.

· Именно поэтому расчет срока окупаемости не рекомендуется использовать как основной метод оценки приемлемости инвестиций. К нему целесообразно обращаться только ради получения дополнительной информации, расширяющей представление о различных аспектах оцениваемого инвестиционного проекта.

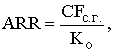

· Показатель расчетной нормы прибыли (Accounting Rate of Return) является обратным по содержанию сроку окупаемости капитальных вложений. Расчетная норма прибыли отражает эффективность инвестиций в виде процентного отношения денежных поступлений к сумме первоначальных инвестиций:

·  (3)

(3)

· где ARR – расчетная норма прибыли инвестиций; CFс.г. – среднегодовые денежные поступления от хозяйственной деятельности; Ко – стоимость первоначальных инвестиций.

· Этому показателю присущи все недостатки, свойственные показателю срока окупаемости. Он принимает в расчет только два критических аспекта, инвестиции и денежные поступления от текущей хозяйственной деятельности и игнорирует продолжительность экономического срока жизни инвестиций.

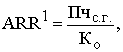

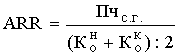

· Разновидностью показателя расчетной рентабельности инвестиций является показатель, где в качестве числителя (в формуле (5.3) стоит среднегодовая чистая прибыль (после уплаты налогов, но до процентных платежей)):

·  (4)

(4)

· где Пчс.г. – среднегодовая чистая прибыль.

· Другие названия показателя ARR1: бухгалтерская рентабельность инвестиций ROI (return on investment); средняя норма прибыли на инвестиции ARR (average rate of return).

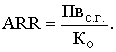

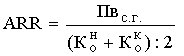

· Расчетная рентабельность инвестиций может быть определена также на основе среднегодовой валовой прибыли (Пвсг) до уплаты процентных и налоговых платежей:

·  (5)

(5)

· Что касается стоимости первоначальных инвестиций, по отношению к которой определяется рентабельность, то она может в формулах (5.4) и (5.5) иметь два значения:

· – первоначальная стоимость;

· – средняя стоимость между стоимостью на начало  и конец

и конец  расчета периода.

расчета периода.

· Отсюда формула для расчета рентабельности инвестиций будет иметь вид:

·  , (6)

, (6)

·  . (6.6а)

. (6.6а)

· ARR, рассчитанная по формулам (6) – (.6а), будет иметь различные значения, поэтому при подготовке или анализе инвестиционного проекта необходимо оговаривать, по какой методике этот показатель рассчитывается. Применение показателей расчетной рентабельности основано на сопоставлении его расчетного уровня со стандартными для фирмы уровнями рентабельности.

· Использование ARR по сей день во многих фирмах и странах мира объясняется рядом достоинств этого показателя. Во-первых, он прост и очевиден при расчете, а также не требует использования таких изощренных приемов, как дисконтирование денежных потоков. Во-вторых, показатель ARR удобен для встраивания его в систему стимулирования руководящего персонала фирм. Именно поэтому те фирмы, которые увязывают системы поощрения управляющих своих филиалов и подразделений с результативностью их инвестиций, обращаются к ARR. Это позволяет задать руководителям среднего звена четкую систему ориентиров инвестиционной деятельности.

· Недостатки. Во-первых, так же, как показатель периода окупаемости, ARR не учитывает разноценности денежных средств во времени, поскольку средства, поступающие, скажем на 10-й год после вложения средств, оцениваются по тому же уровню рентабельности, что и поступления в первом году. Во-вторых, этот метод игнорирует различия в продолжительности эксплуатации активов, созданных благодаря инвестированию.В-третьих, расчеты на основе ARR носят более «витринный» характер, чем расчеты на основе показателей, использующих данные о денежных потоках. Последние показывают реальное изменение ценности фирмы в результате инвестиций, тогда как ARR ориентирована преимущественно на получение оценки проектов, адекватной ожиданиям и требованиям акционеров и других лиц, фирм «со стороны».

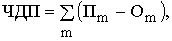

· Чистыми денежными поступлениями (Net Value, NV) ( другие названия – ЧДП, чистый доход, чистый денежный поток ) называется накопленный эффект (сальдо денежного потока) за расчетный период:

·  (7)

(7)

· где Пm – приток денежных средств на m-м шаге; Оm – отток денежных средств на m-м шаге.

· Суммирование распространяется на все шаги расчетного периода.

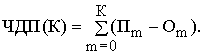

· Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода рекомендуется использовать показатель текущих чистых денежных поступлений (накопленного сальдо)

·  (8)

(8)

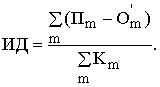

· Индекс доходности инвестиций (ИД) – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧДП к накопленному объему инвестиций. Формулу для расчета ИД можно определить, используя формулу (5.7), предварительно преобразовав ее в следующий вид:

·  (.9)

(.9)

· где  – величина оттока денежных средств на m-м шаге без капиталовложений (К) (инвестиций) на том же шаге.

– величина оттока денежных средств на m-м шаге без капиталовложений (К) (инвестиций) на том же шаге.

· Тогда формулу для определения индекса доходности можно представить в виде:

·  (10)

(10)