2020-04-07

2020-04-07 249

249Методы:

· Вероятностные - случайный отбор, систематический отбор, комбинированный отбор;

· Невероятностные - блочный отбор, беспорядочный отбор, оценочные методы

1. Случайный отбор. Может проводиться по таблице случайных чисел.

2. Систематический отбор. Предполагает, что элементы отбираются через постоянный интервал, начиная со случайно выбранного числа.

3. Комбинированный отбор. Представляет комбинацию различных методов случайного и систематического отбора. Аудиторская организация имеет право прибегать к нерепрезентативной, т. е. непредставительной выборке только тогда, когда профессиональное суждение аудитора по итогам проведения выборки не должно касаться всей совокупности в целом.

Методы определения объема выборки:

· Метод определения объема выборки по оценке влияния определенных факторов;

· Метод определения объема выборки по оценке риска выборки, ожидаемой и допустимой степени отклонений;

· Метод определения числа элементов выборки, имеющих сальдо;

· Метод определения числа элементов выборки, основанных на оборотах по счетам бухгалтерского учета.

Стратификация – процесс деления генеральной совокупности на подсовокупности, каждая из которых состоит из элементов, обладающих сходными характеристиками, т.е. свойством однородности.

Рекомендуется выделять из проверяемой генеральной совокупности и подвергать сплошной проверке следующие группы (страты):

· наиболее крупные элементы (элементы с наибольшей стоимостью - сальдо счета или классы хозяйственных операций);

· элементы, в которых по профессиональному суждению аудитора наиболее высока вероятность наличия ошибки или искажения («ключевые» элементы).

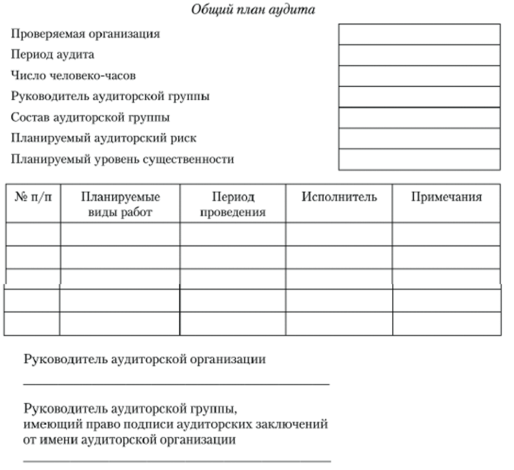

Планирование аудита финансовой отчетности.

Регулирование - МСА №300 «Планирование аудита финансовой отчетности»;

Планирование состоит в разработке аудиторской организацией:

· Стратегии аудита, выражающейся в разработке общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита;

· Детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур; в разработке аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения о бухгалтерской отчетности организации.

ОБЩИЙ ПЛАН АУДИТА – это руководство осуществления программы аудита.

ВАЖНО! В процессе аудиторской проверки у аудиторской организации могут возникнуть основания для пересмотра отдельных положений общего плана. Вносимые в план изменения, а также причины изменений аудитору следует подробно документировать.

Необходимо учесть:

1) Конкретные области, подлежащие изучению, чтобы аудит был объективным;

2) Существенные моменты, которые следует охватить;

3) Формирование аудиторской группы;

4) Распределение аудиторов по конкретным участкам аудиторской проверки;

5) Стандарты, процедуры, методики или документы, с которыми следует ознакомить группу аудиторов;

6) Бюджет рабочего времени для каждого этапа аудита;

7) Предполагаемые сроки работы группы;

8) Инструктирование всех членов группы;

9) Контроль руководителя за выполнением плана и качеством работы;

10) Разъяснения руководителем аудиторской группы методических вопросов;

11) Документальное оформление особого мнения члена аудиторской группы (исполнителя).

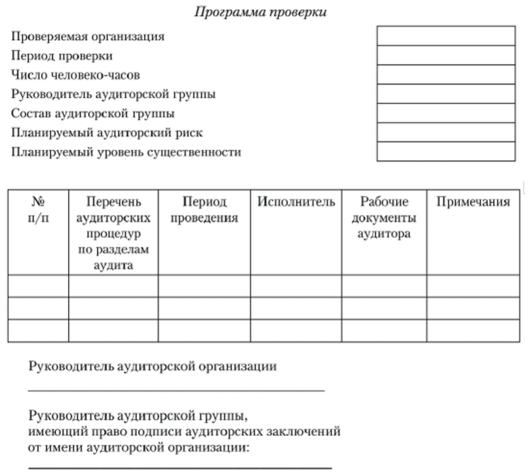

Программа аудита – развитие общего плана аудита, детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита.® Программа тестов средств контроля, Программа аудиторских процедур по существу