2020-04-07

2020-04-07 325

325

Рассмотрим некоторые формализованные методы, служащие основой принятия решений в инвестиционной политике.

Методические рекомендации по оценке инвестиционных проектов и их отбору для финансирования предлагают использовать для этих целей методы:

- простой бухгалтерской нормы прибыли;

- простой (бездисконтный) метод окупаемости инвестиций (метод определения срока окупаемости инвестиций);

- дисконтный метод окупаемости проекта;

- чистой настоящей (текущей) стоимости проекта (метод расчета нормы рентабельности инвестиций);

- расчета индекса рентабельности инвестиций;

- внутренней ставки рентабельности (метод расчета нормы рентабельности инвестиций);

- расчета коэффициента эффективности инвестиций;

- срока полного погашения задолженности.

В отечественной и зарубежной литературе наиболее распространенными методами являются:

1.Определение срока окупаемости инвестиций (payback period —РР).

2.Расчет средней доходности инвестиций (average return on bookvalue — AR).

3.Расчет чистой приведенной (текущей) стоимости (net present value - NPV).

4.Определение внутренней нормы доходности (internal rate of return — IRR).

5. Определение индекса рентабельности инвестиций (profitability index – PI).

1. Под сроком окупаемости понимается число лет, требуемое для возврата первоначальных капиталовложений.

В самом простом варианте определения срока окупаемости не учитывается стоимость денежных потоков с учетом фактора времени. Общая формула расчета показателя РР записывается так:

|

|

РР = min n, при котором

где IC — размер капиталовложений

Рассчитывается для недисконтированных и дисконтированных денежных потоков.

Метод определения срока окупаемости достаточно широко используется, когда речь идет об инвестициях с высокой степенью риска. В этом случае основным критерием принятия решения служит скорость, с которой окупятся инвестиции.

2. По принципам расчета к показателю срока окупаемости близок метод расчета средней доходности инвестиций (average return on book value). Этот показатель определяют делением средней годовой величины чистой прибыли на среднюю стоимость инвестиций.

Этот метод, так же как и срок окупаемости, имеет главный недостаток, объясняющийся тем, что он не учитывает временную составляющую денежных потоков.

3. Два следующих метода оценки эффективности инвестиционных проектов основаны на сопоставлении величины стартовых инвестиций с общей суммой дисконтированных денежных потоков в течение жизненного цикла инвестиций (Жизненный цикл инвестиции — период, в течение которого инвестиционный проект должен будет давать доход).

Под денежным потоком (поток наличности CF) понимается чистая прибыль плюс сумма амортизационных отчислений:

CF = П + А,

Если в настоящий момент мы располагаем средствами для инвестирования (обозначим их величину Р), то через п лет, положив эти деньги, например, на сберегательный счет, мы смогли бы получить на счете следующую сумму (СFn):

CFn=P(1 + i)n,

где i — характеризует уровень доходности вложений (например, процентная ставка по сберегательному счету).

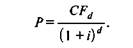

Величину Р можно характеризовать как приведенную (или текущую) стоимость будущего потока платежей, а ее величина может быть определена из предыдущей формулы делением CFd на коэффициент наращения (дисконтирования) (1 + i)n, т. е.

В этом случае говорят, что величина Р получена дисконтированием будущего денежного потока СРn. (Здесь мы имеем дело с методом математического дисконтирования.)

Cумма дисконтированных денежных потоков за весь жизненный цикл инвестиций, (PV) определяется:

где CFt, — доход от инвестиций t-го периода;

i, — ставка дисконтирования t-ro периода;

п — число лет, в течение которых прогнозируется получение дохода от инвестиций.

Ставка дисконтирования в инвестиционных расчетах представляет собой уровень возможной доходности от рассматриваемого проекта.

Рассчитанная таким образом величина PV характеризует приведенную к моменту инвестирования средств (если они единовременны) стоимость денежных доходов от инвестиций, полученных в разные периоды.

Затем определяется разность между суммой дисконтированных денежных потоков за весь жизненный цикл инвестиций и стоимостью первоначальных затрат на проект называется чистой приведенной (или текущей) стоимостью (net present value — NPV) и рассчитывается по формуле:

где п — жизненный цикл инвестиции; С — первоначальные затраты проекта.

Если по результатам расчетов будет получено положительное значение чистой приведенной стоимости (NPV > 0), можно рекомендовать принять положительное решение по инвестиционному проекту. Если же величина отрицательная, то проект следует отклонить.

При дефиците источников финансирования инвестиционных проектов предпочтение отдается краткосрочным программам, обеспечивающим достаточно высокие денежные потоки как можно в более ранние сроки.

4. Расчет внутренней нормы доходности базируется на тех же методологических предпосылках, что и определение чистой приведенной стоимости. Однако в этом случае ставится задача определить тот уровень доходности инвестиций, который обеспечит равенство дисконтированных величин доходов и расходов на протяжении жизненного цикла инвестиций, т.е. ставку дисконтирования денежных потоков, при которой NPV= 0.

Можно также интерпретировать внутреннюю норму доходности как максимально допустимый относительный уровень расходов по данному инвестиционному проекту. Так, если реализация проекта осуществляется с помощью кредита коммерческого банка, то внутренняя норма доходности соответствует той допустимой величине эффективной процентной ставки по кредиту (annual percentage rate — APR), превышение которой лишает проект целесообразности.

5. Индекс рентабельности инвестиций (PI):

PI =Сумма дисконтированных потоков доходов / Первоначальные инвестиции

Проект может быть принят, если PI > 1. При сравнении нескольких альтернативных проектов с разными стартовыми инвестициями индексу рентабельности (как относительному показателю) отдается предпочтение перед чистой приведенной стоимостью для выявления наиболее привлекательного инвестиционного проекта.

В заключение следует отметить, что приведенные количественные методы оценки инвестиционных проектов не могут рассматриваться как завершающий этап в принятии инвестиционных решений. По существу использование этих методов формирует базу для выбора инвестиций, но не может заменить окончательной выработки решений управленцами, поскольку они исходят из стратегии развития предприятия, опираются на широкий спектр дополнительной неколичественной информации, четкое знание целей и задач предприятия. И только в сочетании формальных и неформальных критериев заложен выбор того варианта, который будет обеспечивать наиболее вероятный успех инвестиций.