2020-04-07

2020-04-07 286

286Капитал – совокупность товаров, имущества, активов, используемых для получения прибыли, а также как источник дохода в виде средств производства (физический капитал).

Денежный капитал – деньги, с помощью которых приобретается физический капитал. Направление материальных и денежных средств в экономику, в производство называют капиталовложениями (инвестициями). Капиталом не считаются ресурсы, направленные на потребление.

Капитал может быть материализован различными способами, поэтому имеет несколько видов: человеческий капитал – научные кадры, люди, наделенные способностями и умениями в определенных сферах деятельности; вещественный капитал заключен в зданиях, средствах производства, оборудовании; денежный капитал – все наличные и безналичные формы денег; ценные бумаги (акции, долговые обязательства, чеки и облигации); информационный капитал составляют базы данных.

Капитал бывает собственный и заемный и имеет свою цену на рынке – процент. Спрос на капитал зависит от его производительности и характеризуется обратной зависимостью от его стоимости, т. е. больший спрос на капитал предъявляется при условии, что он выдается под низкий процент. На величину спроса на капитал влияют разработка новых технологий и их внедрение в производство; поиск новых способов добычи ресурсов. Величина минимально приемлемой рентной оценки связана с необходимостью для капиталиста возместить затраты капитала на его износ через амортизацию и получить доход от обладания физическим капиталом, величина которого должна быть не меньшей, чем процентный доход от владения денежным капиталом.

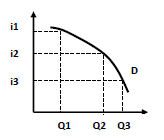

Спрос на капитал предъявляют фирмы и население. Фирмы – для того, чтобы использовать его для приобретения капитальных благ (оборудования, материалов) и получения прибыли. Потребители берут деньги взаймы для покупки потребительских благ. Фирмы и население предъявляют спрос на временно свободные денежные средства, которые можно потратить на материальные блага, а затем вернуть, отдав часть прибыли от их использования в будущем. Поэтому спрос на капитал − спрос на заемные средства, а ссудный процент − цена заемных средств, уплачиваемая собственнику капитала за использование его средств в течение определенного периода времени. При снижении ставки процента фирмы и потребители увеличивают спрос на кредиты, поэтому кривая рыночного спроса на капитал имеет отрицательный наклон (рисунок 6.1).

Рисунок 6.1 – Кривая спроса на капитал

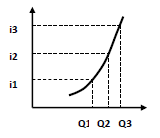

Предложение капитала возникает со стороны домашних хозяйств, предприятий и государства. Домашние хозяйства, владеющие капиталом в форме денежных средств, предоставляют капитал в пользование бизнесу в форме материальных средств и получают доход в виде процента на вложенные средства. С ростом процентной ставки предоставление денег в ссудные займы становится более выгодным, поэтому кривая предложения ссудного капитала характеризует положительную зависимость между ставкой ссудного процента и предложением денежных средств (рисунок 6.2).

Рисунок 6.2 – Кривая предложения капитала

Равновесная ставка ссудного процента − такая ставка, при которой объем предлагаемых ссудных средств соответствует платежеспособному спросу на них. Равновесная ставка процента определяется пересечением кривых спроса и предложения ссудного капитала.

На процентные ставки оказывает влияние уровень инфляции. Следует различать номинальные и реальные ставки ссудного процента. Номинальная ставка − это текущая рыночная ставка процента без учета темпов инфляции. Реальная ставка − это номинальная ставка за вычетом ожидаемого уровня инфляции. Взаимосвязь между ними называется эффектом Фишера и выражается формулой:

I = r + π,

где I − номинальная ставка,

r − реальная ставка,

π − уровень инфляции.

Процесс реализации инвестиций называется инвестированием. Выделяют следующие виды инвестиций:

– по фактору времени: краткосрочные, долгосрочные;

– относительно объекта приложения: портфельные (вложения в ценные бумаги) и прямые (реальные) (вложения в производство);

– по характеру использования: на расширение производственного потенциала; на замену оборудования; на модернизацию и т. д.

Для оценки выгодности инвестиционного проекта используется метод дисконтирования – операция по приведению к одному времени разновременных стоимостных величин, т. е. ожидаемые будущие поступления должны быть скорректированы при помощи дисконтирующего коэффициента Kd:

,

,

где i – ставка процента,

t – период времени поступления денежных средств.

Если чистая приведенная стоимость (т. е. дисконтированная разница прибылей и затрат) больше 0, инвестиции целесообразны. Повышение процентных ставок ведет не только к сокращению спроса на инвестиции, но и сокращению длительности реализуемых проектов. Это приводит к тому, что в долгосрочной перспективе сокращается сумма амортизации и, следовательно, валовых инвестиций.

Рынок земли.

Рынок земли обладает целым рядом специфических особенностей:

1) земля – бесплатный дар природы, что позволяет говорить об иррациональном характере ее стоимости. Тем не менее земля является объектом купли-продажи, с ней связаны рентные отношения;

2) в зависимости от природно-климатических условий, местонахождения участков земли подразделяются на лучшие, средние и худшие. В основе такого деления лежит естественное плодородие почвы, от которого зависит продуктивность земли. Но продуктивность может быть улучшена в результате дополнительных вложений труда и капитала. Это улучшенное плодородие почвы называется экономическим. Повышение экономического плодородия почвы возможно практически на любых участках. Однако оно имеет определенные границы, связанные с законом убывающего плодородия почвы, когда при сложившейся технологии обработки земли каждая последующая единица затрат обеспечивает все меньшую и меньшую отдачу;

3) предложение земли и других природных ресурсов является строго фиксированным, что делает его абсолютно неэластичным;

4) в связи с неэластичностью предложения спрос выступает определяющим фактором ценообразования на рынке земли.

В условиях рынка земля является объектом купли-продажи. Цена земли определяется соотношением спроса на нее и ее предложения. Предложение земли – величина фиксированная, значит, единственным фактором, влияющим на цену земли, является спрос (рисунок 6.3).

Рента

или

цена

на

землю,

Р

Количество земли, Q

Рисунок 6.3 – Спрос и предложение земли

Земельная рента и цена земли – понятия разные. Рента − доход, который получает собственник земли от ее использования. Рента является одним из критериев, определяющих цену земли. У покупателя есть право выбора: то ли купить за определенную сумму денег землю и получать ренту, то ли положить эту сумму в банк и получать доход в виде ссудного процента. Поэтому цена земли определяется той суммой денег, которая, будучи положена в банк, при существующей норме ссудного процента, будет приносить доход, равный земельной ренте от этого участка земли.

Цена земли = (земельная рента / норма ссудного процента) х 100%

Цена земли имеет тенденцию к постоянному росту. Это объясняется неудовлетворенностью спроса на сельскохозяйственную продукцию, ростом численности населения и необходимостью жизненного обустройства людей (строительства жилья и т. д.).

Различают ренту земельную и экономическую. Земельная рента – часть прибавочного продукта, создаваемого непосредственно производителями в сельском хозяйстве и присваиваемая собственником земли; доход, получаемый владельцем земли от арендаторов земельных участков. Экономическая рента − рыночная цена, уплачиваемая за использование природных ресурсов, количество которых ограничено.

Земельная рента выступает в форме абсолютной ренты, дифференциальной ренты и монопольной ренты.

Абсолютная земельная рента – один из видов дохода от собственности на землю, плата собственнику за разрешение применять капитал к земле; уплачивается арендатором абсолютно со всех участков земли независимо от плодородия (отсюда название этого вида ренты).

Монопольная рента – особая форма земельной ренты, образуется при продаже определенных видов сельскохозяйственных продуктов по монопольной цене, превышающей их стоимость. Субъекты, хозяйствующие на земле в лучших условиях, будут получать дополнительный доход, называемый дифференциальной рентой.

Дифференциальная рента I образуется из-за различия земельных участков по естественному плодородию и местоположению в отношении к рынкам сбыта продукции. Дифференциальная рента I – дополнительный доход, возникающий как разность между общественно необходимыми затратами труда, формирующимися на наихудших участках и определяющими стоимость продукции, и меньшими индивидуальными затратами труда на средних и лучших участках.

Дифференциальная рента II – результат эффективности равновеликих капиталовложений в одинаковые по размерам, местоположению и естественному плодородию земельные участки. Данный вид ренты обусловлен различием в «экономическом плодородии» земельных участков, возникающем вследствие отдачи инвестиций на одинаковых площадях.