2020-04-07

2020-04-07 172

172Налоги – обязательные платежи, взимаемые центральными и местными органами государственной власти с юридических и физических лиц и поступающие в бюджеты различных уровней. Совокупность взимаемых в государстве налогов и других платежей образует налоговую систему. Ее элементами являются:

- субъект налогообложения – юридическое или физическое лицо, являющееся плательщиком налога;

- объект налогообложения – доход, имущество, цена товара, облагаемые налогом;

- носитель налога – лицо, фактически уплачивающее налог;

- налоговая ставка – величина налога на единицу обложения;

- налоговая льгота – полное (частичное) освобождение от уплаты налога.

Основные функции налогов:

– фискальная – пополнение доходов государственного бюджета;

– регулирующая – стимулирование экономической деятельности;

– распределительная – перераспределение полученных субъектами хозяйствования доходов.

Принципы налогообложения: всеобщность – охват налогами всех экономических субъектов, получающих доходы; стабильность – устойчивость видов и ставок налогов во времени; обязательность – принудительность уплаты налогов; социальная справедливость – равные условия налоговой нагрузки для субъектов хозяйствования и населения.

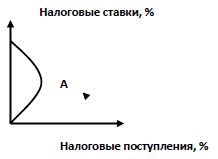

Графическая зависимость между доходами государственного бюджета и динамикой налоговых ставок отражена кривой Лаффера (рисунок 9.1).

Рисунок 9.1 – Кривая Лаффера

При высоких налоговых ставках отсутствуют стимулы к увеличению дохода, следовательно, поступление налогов в бюджет снижается.

Налоги классифицируются по субъектам налогообложения (налоги с физических и юридических лиц); по уровням управления (республиканские и местные); по характеру налогового изъятия (прямые и косвенные).

Прямые налоги взимаются непосредственно по ставке или в фиксированной сумме с дохода или имущества налогоплательщика.

Косвенные налоги взимаются посредством включения в цену товара или услуги и уплачиваются покупателем.

В Республике Беларусь существуют следующие виды налогов: налог на прибыль и доходы предприятий (18%); налог на добавленную стоимость (НДС, 0%,10%,20%); налог на экспорт и импорт (таможенные пошлины); подоходный налог с граждан (13%); акцизный налог. Перечисленные выше налоги дают более 80% поступлений в государственный бюджет Республики Беларусь. Кроме них взимаются земельный налог, налог на недвижимость, местные налоги, взносы во внебюджетные фонды социальной защиты и занятости, государственная пошлина и т. д. В перспективе предполагается усовершенствовать налоговую систему, проведя следующие мероприятия: уменьшение суммарной налоговой нагрузки; сокращение налоговых льгот; упрощение процедуры уплаты налогов.

Лекция 10. Макроэкономическая политика

План лекции

Бюджетно-налоговая политика: цели и виды.

Бюджетный дефицит и государственный долг.

Денежно-кредитная политика; цели, инструменты и виды.