2020-04-07

2020-04-07 165

165Ряд данных, взятых в определённый период t и представленных в табличной форме, называют временными рядами. Наиболее важной компонентой временных рядов является тенденция. В экономической литературе линию тенденции называют трендом (от англ. trend).

Данные временных рядов часто изображаются графически. Среди графических изображений временных рядов главными являются:

Тенденция Т,

Циклическая С,

Циклическая С,

Сезонная S,

Нерегулярная I.

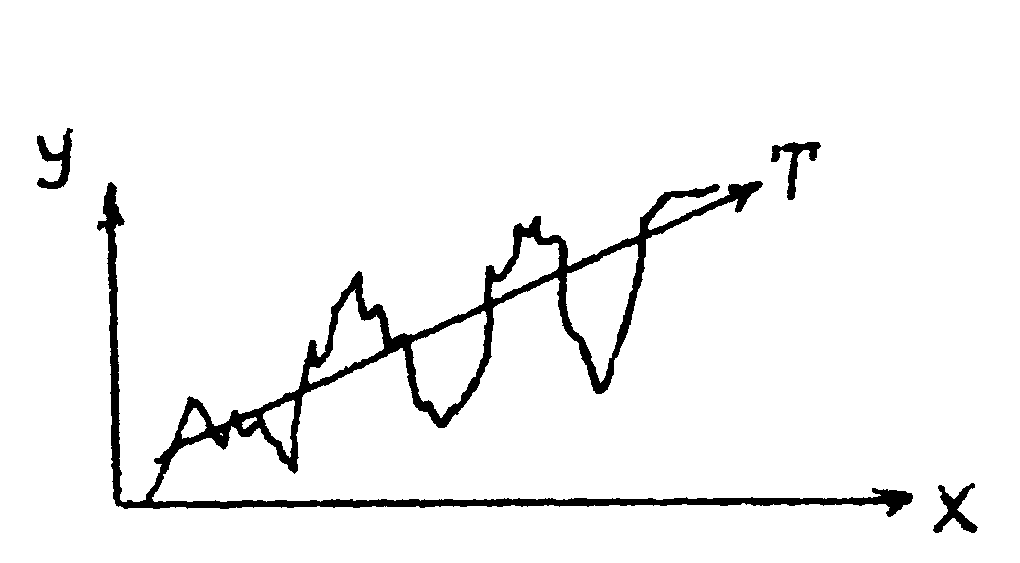

Покажем это на графике:

По оси Y откладываются уровни рядов, по оси Х – года. Главный вектор – это тенденция Т, основные перегибы – циклическая С, внутри которых могут быть зигзаги. Вектор Т показывает главное направление – вверх или вниз. В качестве I выступают времена года, сутки, месяцы, квартал. А по оси Y откладываются уровни временных рядов, количественная оценка или мера развития во времени.

Б) Компоненты временного ряда.

Тенденция является долгосрочной компонентой и определяет общее изменение временного ряда. Прямая, представляющая линию развития во времени, обозначается символом Т.

Сезонная S относится к типу изменения, регулярно повторяющемся во времени. Например, прогноз по рабочей силе, сбыту товара.

Цикличная С – компонента, повторяющаяся волнообразно, длящаяся во времени, но менее короткая, чем Т. Например, деловой цикл – самый важный пример циклической компоненты.

I – нерегулярная компонента, представляющая быстрые изменения малой длительности. Например, ежедневное или еженедельное колебание уровня продаж уравнений в зависимости от погоды.

По классической модели любая заданная величина Y может быть представлена во временном ряду или суммой компонент

Y=Т+С+S+I.

при условии, что, если рассматривать тенденцию, остальные компоненты «замораживаются».

Заданную величину Y можно представить и произведением воздействующих компонентов.

Y=T·C·S·I.

В) Анализ тенденции Т и сезонной S

Важным направлением социально-экономических исследований является изучение основной тенденции развития (тренда). На практике наиболее распространёнными методами исследований являются:

1) укрупнение интервалов;

2) сглаживание скользящей средней;

3) аналитическое выравнивание.

Укрупнение интервалов.

В этом методе главное – это преобразование первоначальных рядов динамики в ряды более продолжительных периодов. Например, преобразование по уровню – это преобразование месячных данных в квартальные, квартальных – в годовые и т.д.