2020-04-12

2020-04-12 142

142Бухгалтерский учет ведется в организациях, учреждениях и служит для наблюдения и контроля за их хозяйственной деятельностью, содержанием которой является воспроизводство общественного продукта, которое охватывает две сферы:

Таким образом, предметом бухгалтерского учета является отражение состояния и движения активов, источников их образования и результатов деятельности организации.

Объектами бухгалтерского учета выступают:

ü Имущество организации;

ü Обязательства организации;

ü Хозяйственные операции, осуществляемые в процессе деятельности.

Хозяйственная операция характеризует отдельные хозяйственные действия, вызывающие изменения в составе, размещении и источниках образования имущества.

Хозяйственные операции могут совершаться:

ü между объектами учета внутри организации;

ü между организацией и сторонними организациями и физическими лицами.

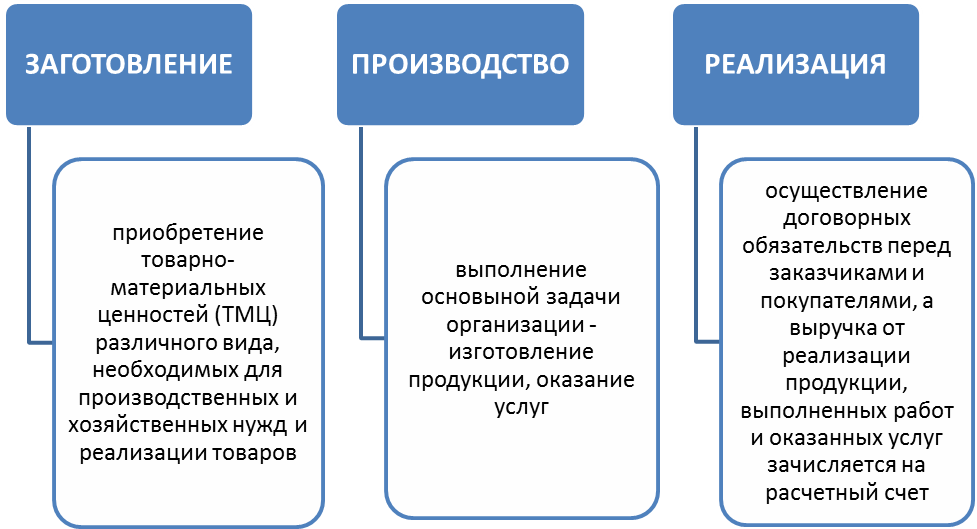

Стоимостным и натурально-вещественный состав хозяйственных средств определяется спецификой производственной деятельности, основу которой составляют три хозяйственных процесса:

В результате учета процесса заготовления и производства, путем сопоставления плановых и отчетных показателей выявляется экономия или перерасход, а в учете реализации – прибыль или убытки.