2020-04-12

2020-04-12 693

693Кредитный рынок – это механизм, с помощью которого осуществляется взаимоотношение между предприятиями и гражданами, нуждающимися в финансовых средствах и организациями (гражданами), которые могут их предоставить (одолжить на определённых условиях)

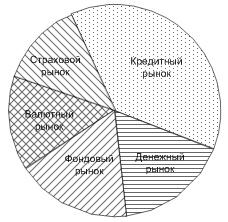

С одной стороны, кредит — это система экономических отношений по передаче права собственности, а с другой − кредит — это товар, продаваемый одним собственником другому за специфическую цену — ссудный процент и на специфических условиях — возврата через определенный срок. Другими словами, кредит — это товар, отчуждаемый лишь на определенный срок и на условиях возврата. Его потребительная стоимость для покупателя состоит в его способности, будучи пущенным в оборот, принести новые деньги, т. е. прибыль. Поскольку кредит — это товар, то система его обращения (купли-продажи↔ продажи-купли) образует кредитный рынок. Кредитный рынок — это один из сегментов финансового рынка, который в целом может быть представлен следующим образом (рис. 1):

Рисунок 1 – Структура финансового рынка

Кредитный рынок — наиболее крупный сегмент финансового рынка в современных рыночных экономиках, так как именно кредитные отношения — основной механизм, движущий и ускоряющий рыночную экономику в целом.

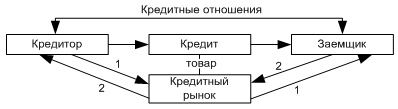

Кредитные отношения — это отношения между кредитором и заемщиком по поводу предоставления, использования и погашения ссуды.

При предоставлении ссуды кредитор и заемщик вступают в кредитные отношения. Объектом кредитных отношений служат ценности, предоставляемые в кредит. При этом право собственности на заемные ценности не отчуждается, а остается за ссудополучателем. Субъектами кредитных отношений становятся кредитор и заемщик. Кредитор, предоставляющий ссуду, должен иметь для этого определенные средства:

§ собственные накопления (ресурсы);

§ привлеченные средства (например, в банках);

§ мобилизованные ресурсы, полученные от мобилизации ценных бумаг на фондовом рынке.

Заемщик — любое лицо, получающее во временное пользование ссуду на условиях возврата и платы в виде процента (рис. 2).

Рисунок 2 - Кредитные отношения кредитора и заемщика и кредитны рынок. 1 — предоставление ссуды, 2 — возврат ссуды.

Ба́нковский креди́т - денежная сумма, предоставляемая банком на определённый срок и на определённых условиях; определённая технология удовлетворения заявленной заёмщиком финансовой потребности.

Во втором случае банковский кредит представляет собой упорядоченный комплекс взаимосвязанных организационных, технологических, информационных, финансовых, юридических и иных процедур, которые составляют целостный регламент взаимодействия банка в лице его сотрудников и подразделений с клиентом банка по поводу предоставления денежных средств. Осуществляется в форме выдачи ссуд, учёта векселей и других формах.

Банковский кредит подразделяется на активный и пассивный. В первом случае банк выступает кредитором, во втором является заёмщиком. Банк может входить в кредитные отношения (выдавать или получать кредиты) с другими банками и иными кредитными организациями, включая центральный банк, выполняя в зависимости от ситуации активную или пассивную функцию. В этом случае речь идёт о межбанковском кредитовании[1].

Банковские кредиты классифицируются по ряду признаков:

1. По сроку погашения:

o онкольные

o Овернайт

o краткосрочные

o среднесрочные

o долгосрочные

2. По способу погашения:

· погашаемые одной суммой в конце срока;

· погашаемые равными долями через равные промежутки времени (этот вариант предполагает согласование графика погашения основной суммы долга и процентов с указанием конкретных дат и сумм);

· погашаемые неравными долями через различные промежутки времени;

· сложный кредит (с выплатой от 20 до 50 % суммы кредита в конце срока);

· прогрессивный кредит (с прогрессивно нарастающими к концу срока действия кредитного договора выплатами);

· сезонный кредит (кредит для сезонных производств с выплатами только в те месяцы, на которые приходятся максимальные суммы выручки).

3. По способу взимания ссудного процента:

o плата в момент погашения ссуды

o плата равномерными взносами в течение всего срока действия кредитного договора

o оплата в момент выдачи кредита

o без взимания процентов

4. По наличию обеспечения:

o доверительные (необеспеченные) ссуды

o обеспеченные ссуды

o ссуды под финансовые гарантии третьих лиц

5. По целевому назначению:

o связанные (целевые) ссуды, например:

§ платёжные (на проведение конкретной коммерческой сделки или удовлетворение временной нужды)

§ на оплату расчётных (платёжных) документов контрагентов клиента;

§ на приобретение ценных бумаг;

§ на авансовые платежи;

§ на платежи в бюджеты;

§ на заработную плату (выдача денег по чеку со ссудного счета заёмщика).

§ на финансирование производственных затрат, то есть на

§ формирование запасов товарно-материальных ценностей;

§ финансирование текущих производственных затрат;

§ финансирование инвестиционных затрат, включая кредиты на лизинговые и т. п. операции (промежуточные).

§ учёт (покупка) векселей, включая операции репо.

§ потребительские кредиты.

o ссуды общего характера (нецелевые, несвязанные).

6. По форме предоставления кредита:

o ссуды в безналичной форме:

§ зачисление безналичных денег на соответствующий счет заёмщика, в том числе реструктуризация ранее выданного кредита и предоставление нового;

§ кредитование с использованием векселей банка;

§ в смешанной форме (сочетание 2-х предыдущих вариантов).

o ссуды в налично-денежной форме (как правило, физическим лицам)

7. По размеру процентной ставки:

§ Процентная ставка по кредиту больше нуля;

§ Процентная ставка по кредиту равна нулю;

§ Процентная ставка по кредиту меньше нуля.

8. По технике предоставления кредита:

· одной суммой;

· в виде овердрафта;

· в виде кредитной линии:

· простая (невозобновляемая) кредитная линия;

· возобновляемая (револьверная) кредитная линия, в том числе:

· онкольная (до востребования) кредитная линия (кредитование в пределах согласованной суммы лимита и в рамках установленного периода времени, таким образом, что лимит может непрерывно и автоматически (без заключения дополнительного соглашения) восстанавливаться при погашении взятых ранее траншей);

· контокоррентная кредитная линия (кредитование в пределах оговоренной суммы лимита и установленного срока действия соглашения, при котором транши непрерывно и автоматически выдаются и погашаются, отражаясь на едином контокоррентном счёте, сочетающем в себе свойства ссудного и расчётного счетов, лимит при этом каждый раз восстанавливается).

9. По способу предоставления кредита:

o индивидуальный кредит (предоставляемый заёмщику одним банком)

o синдицированный

10. По категориям потенциальных заёмщиков:

o аграрные ссуды

o коммерческие ссуды

o ссуды посредникам на фондовой бирже

o ипотечные ссуды владельцам недвижимости

o межбанковские ссуды

o кредит для юридических лиц

o кредит для физических лиц

Задание студентам

1. Выполнить реферат на одну из предложенных тем:

1. Возникновение денег

2. Сущность денег, их значение, функции и виды

3. Нормативные документы, регулирующие налично-денежное обращение

4. Нормативные документы, регулирующие безналичное обращение

5. Денежная масса как важнейший количественный показатель денежного обращения

6. Денежная и эмиссионная системы РФ

7. Инфляция. Причины её возникновения и классификация в зависимости от темпов роста цен

8. Социально-экономические последствия и основные меры государственного регулирования

9. Финансы и использование их для регулирования и стимулирования экономики

10. Управление финансами

11. Важность финансового контроля; органы власти, осуществляющие его

12. Состав и структура финансовой системы страны.

13. Формирование финансовых резервов в современной России: их динамика и проблемы развития.

14. Проблемы использования механизма государственного финансового регулирования экономики в современной России.

15. Государственное финансовое регулирование инвестиций в России.

16. Оценка финансовых стимулов развития экономики в современной России.

17. Эффективность государственного финансового контроля в РФ и перспективы его развития.

18. Проблемы разграничения полномочий и взаимодействия органов финансового контроля.

19. Роль государственного финансового контроля в обеспечении финансовой безопасности России.

20. Задачи Счетной Палаты по развитию государственного финансового контроля в России.

21. Бюджетные санкции, их роль в усилении финансово-бюджетной дисциплины в РФ.

22. Организация государственного финансового контроля в экономически развитых странах (на примере конкретной страны).

23. Государственные доходы: основные их формы и перспективы развития в современной России.

24. Налоговые доходы федерального бюджета РФ, анализ их состава, динамики и структуры.

25. Неналоговые доходы федерального бюджета РФ, анализ их динамики и структуры.

26. Состав и структура доходов федерального бюджета

27. Структура расходов федерального бюджета

28. Бюджетное устройство РФ, бюджетный процесс

2. Вопросы для самоконтроля (знать определения)

1. Деньги

2. Действительные деньги и заместители

3. Денежная система

4. Денежное обращение

5. Инфляция

6. Денежная масса

7. Эмиссионная система

8. Финансы

9. Финансовая система

10. Финансовая политика и тактика

11. Финансовый рынок

12. Отличие денег от финансов

13. Субъект и объект управления финансами

14. Бюджет страны

15. Бюджетное устройство