2020-04-12

2020-04-12 515

515Контрактная теория фирмы берет свое начало с работ Рональда Коуза, в частности с его наиболее известной статьи - «Природа фирмы». Коуз показал, что фирма, хотя и является основным субъектом хозяйственной деятельности, но в экономических исследованиях ее природа не получила должного отражения.

Фирма представляет собой совокупность отношений между работниками, управляющими и собственниками. Эти отношения часто выражаются договорами – контрактами. Контракты не обязательно заключаются в формальной форме (т.е. фиксируются на бумаге), также они могут принимать вид неформальных договоров (соглашений, контрактов).

В институциональной теории фирмы – фирма, представляя собой совокупность внутренних и внешних контрактов, сталкивается с двумя типами затрат на обеспечение их выполнения: трансакционными издержками и издержками контроля (организационными издержками).

Трансакционные издержки – это затраты (явные и неявные) на обеспечение выполнения внешних контрактов. Трансакционными издержками служат затраты на совершение деловых операций, включая в себя денежную оценку времени на поиск делового партнера, на ведение переговоров, заключение контракта, обеспечение соответствующего выполнения контракта.

Издержки контроля – это издержки, связанные с выполнением внутренних контрактов. Издержки контроля включают расходы на мониторинг выполнения внутренних контрактов, а также потери в результате недолжного выполнения контрактов.

Рынок и фирма с этой точки зрения представляют собой альтернативные способы заключения контрактов. Рынок может трактоваться как сеть внешних контрактов, а фирма – как сеть внутренних контрактов.

Рост трансакционных издержек из-за неэффективности внешних контрактов ограничивает сферу деятельности рынка. Это, в свою очередь, обусловливает существование относительно крупных фирм, перед которыми проблема внешнего соглашения и возможности оппортунистического поведения во многих случаях снимается развитием внутренних контрактов.

В свою очередь, при росте фирмы растет численность занятых и расчлененность производственного процесса (характерный пример – конвейер с обособленными операциями), так что совокупный результат деятельности фирмы оказывается делом не одного или нескольких работников, как в доиндустриальную эпоху, а многих подразделений и множества работников. В результате теряется непосредственная связь между трудом и его результатом, характерная для мелкого производства.

Фирма как обособленный субъект экономической деятельности существует между двумя видами издержек – трансакционными издержками, которые определяют нижнюю границу фирмы, ее минимальный размер, и издержками контроля, которые задают верхнюю границу, ее максимальный размер.

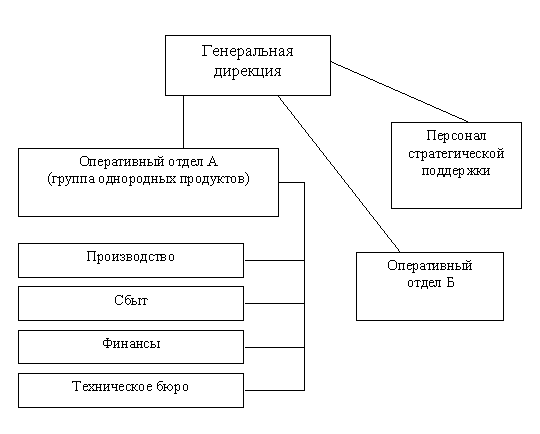

Контрактный подход к фирме позволяет выделить две принципиальные организационные формы фирмы: U-форму и М-форму. U-форма (от английского unitary) отличается небольшими издержками контроля и большими трансакционными издержками. U-форма (унитарная) форма характеризует организацию, которая ориентируется на изготовление одного товара или оказание одной услуги, и в которой право принимать решения по поводу долгосрочной стратегии и текущих операций принадлежит относительно узкой группе. Эта структура выгодна своей простотой и малым числом промежуточных звеньев. Для нее характерна значительная экономия от масштаба и низкие организационные издержки.

М-форма ( от английского multiproduct) характеризует фирму со многими подразделениями, выпускающую большую номенклатуру продукции, включая производство промежуточных (полуфабрикатов) продуктов внутри фирмы. Такая форма организации характеризуется разъединением краткосрочных решений, которые принимаются на уровне отдела.

Стратегические решения принимаются центральной дирекцией, они становятся ее главной функцией, и для ее выполнения дирекция опирается на небольшую группу экспертов. Возникновение такой формы организации ведет к созданию многопродуктовых фирм большого размера, что требует диверсифицированных инвестиций, выверенной тонкой стратегии, поскольку целями фирмы становятся не только сохранение и расширение рынка уже существующих товаров, но и проникновение на новые рынки. Такая форма организации характеризуется большими организационными издержками.

Здесь с потреблением и рынком для всех продуктов имеет дело центральное руководство, а не отдельные продуктовые или производственные подразделения, что дает возможность оперативно реагировать на изменение рыночных параметров спроса для любого выпускаемого продукта. Это способствует гибкости производства, что ведет к организации многопродуктового процесса в крупных масштабах. В экономической литературе встречается точка зрения, что в этом случае трансакционные издержки понижаются, поскольку многие промежуточные продукты производятся внутри фирмы. Однако усложнение системы управления продуктовыми подразделениями ведет к увеличению издержек контроля.

27.Альтернативные цели фирмы.

Классической целью фирмы является максимизация прибыли, получаемой фирмой. Однако на практике максимизация прибыли не всегда является основной целью фирмы. Далее мы рассмотрим несколько моделей, учитывающих разные цели, которые могут преследовать фирмы. Модель Баумоля. Целью фирмы является максимизация общей выручки от продаж продукции, что ведет к снижению прибыли, по сравнению с ее максимальным уровнем. Очевидно, что в таком случае объем продаж будет превышать объем продаж в условиях максимизации прибыли, что выгодно, в первую очередь, менеджерам компании, так как их вознаграждение привязано преимущественно к объемам продаж. Однако заинтересованность в максимизации выручки от реализации могут проявлять и собственники фирмы, причинами этого может являться то, что сокращение объемов продаж в случае максимизации прибыли может привести к: - сокращению рыночной доли фирмы, что может быть крайне нежелательно, особенно в условиях растущего спроса; - снижению рыночной власти фирмы, вследствие увеличения рыночной доли других фирм; - сокращению или потере каналов сбыта продукции; - снижению привлекательности фирмы для инвесторов.

Модель Уильямсона. Уильямсон в своей модели выделяет следующие основные цели управляющих: 1) заработная плата и другие денежные вознаграждения; 2) число сотрудников, находящихся в подчинении, и их квалификация; 3) контроль за инвестиционными расходами фирмы; 4) привилегии или элементы управленческой слабины (автомобили компании, роскошные офисы и т.д.). Чем больше становятся размеры фирмы, тем значимее становятся данные цели для управляющего.

31. Виды институциональных изменений в условиях переходной экономики.

В реальной действительности рыночные системы представляют собой «смешанные» экономики, в которых наряду с рыночным механизмом существует некоторое регулирующее вмешательство со стороны государства. Но страны со смешанными экономиками так различны, что их экономические системы очень трудно сравнивать. Действительно, смешанную экономику Швеции нельзя сравнивать со смешанной экономикой, например, Перу. Поэтому в экономической литературе осуществляются попытки выделить промежуточный тип хозяйственной системы, отличающийся по своим основным характеристикам, а главное, по экономической эффективности от хозяйства.

Такой промежуточный хозяйственный тип экономической системы получил название меркантилизма (или экономики властных группировок). Этот хозяйственный тип нельзя полностью отождествлять с меркантилизмом 15-18 веков. Современный «меркантилизм есть вера в то, что экономическое процветание государства может быть гарантировано лишь правительственным регулированием националистического типа».

Меркантилизм как промежуточный тип хозяйственной системы представляет собой экономику, в которой существует рыночный обмен, но институциональная структура не позволяет использовать преимущества расширенного рыночного порядка. Институциональная структура такого экономического порядка характеризуется сильным регламентирующим влиянием государства, которое существенно зависит от элитарных групп, получающих привилегии различного рода.

Следовательно, при меркантилизме:

1. Господствует мнение, что благосостояние народа может быть достигнуто только благодаря государственному регулированию, причем действия государства часто заменяют или деформируют рыночный механизм.

2. Ведется внешняя политика, которая способствует изоляции страны, прикрываемая лозунгом «опоры на собственные силы».

3. В политической сфере демократические институты подчинены влиянию постоянно меняющихся властных групп.

51.Цели, задачи и формы экспертизы инновационных проектов.

Задачей экспертизы является оценка научного и технического уровня проекта, возможностей его выполнения и эффективности. На основании экспертизы принимаются решения о целесообразности и объеме финансирования.

Процедуры оценки проектов, юридического оформления соглашений и контрактов, а также формы и методы контроля за их исполнением действуют во всех странах с развитой рыночной экономикой. Большое внимание уделяется срокам проведения экспертиз, согласований, продолжительности периода от подачи заявок и предложений до открытия финансирования или предоставления льгот и субсидий. Совершенствуются методы контроля за ходом реализации проектов, использованием средств по целевому назначению, увеличивается число обязательных условий, которым должен соответствовать проект.

Существуют три основных метода экспертизы инновационных проектов, финансируемых из бюджета:

♦ описательный;

♦ сравнение положений до и после;

♦ сопоставительная экспертиза.

Описательный метод получил широкое распространение во многих странах. Его суть состоит в том, что рассматривается потенциальное воздействие результатов осуществляемых проектов на ситуацию на определенном рынке товаров и услуг. Он позволяет учитывать. Например, взаимодействие сферы НИОКР с патентным правом, налоговым законодательством, образованием, подготовкой и переподготовкой кадров. Описательный метод позволяет обобщить получаемые результаты, прогнозировать и учитывать побочные процессы.

Основным недостатком метода является то, что он не позволяет корректно сопоставить два и более альтернативных варианта.

Метод сравнения положений до и после позволяет принимать во внимание не только количественные, но и качественные показатели различных проектов. Однако этому методу присуща высокая вероятность субъективной интерпретации информации и прогнозов.

Сопоставительная экспертиза состоит в сравнении положения предприятий и организаций, получающих государственное финансирование и не получающих его. В этом методе обращается внимание на сравнимость потенциальных результатов осуществляемого проекта, что удовлетворяет требованиям проверки экономической обоснованности конкретных решений по финансированию краткосрочных и быстроокупаемых проектов.

Метод сопоставительной экспертизы применяется в США и других странах с развитой рыночной экономикой.

Вместе с тем, этот метод также имеет недостатки, в частности, он не применим при выработке долгосрочных приоритетов государственной политики.

Плюсы и минусы различных методов экспертизы инновационных проектов обусловливают их комбинированное применение.

Специальной комиссией ОЭСР рекомендовано руководствоваться следующими принципами проведения экспертиз:

п»ї

1. Наличие независимой группы исследователей, выступающих арбитрами в спорных ситуациях по результатам экспертизы, по подбору специалистов ее проводящих и методам контроля.

2. При расчете добавленной стоимости деятельность в области исследований и нововведений рассматривается как производственная.

3. Осуществлять предварительное прогнозирование и планирование расходов на среднесрочную перспективу, чтобы иметь возможность определить предполагаемую эффективность и время для контроля.

4. Увязывать методы контроля с перспективами развития системы руководства научно-технической политикой на государственном уровне.

При экспертизе проектов должно быть учтено потенциальное воздействие результатов исследований или разработок на социальную, экономическую и экологическую среду.

К каждой экспертной группе может быть подключен высококвалифицированный представитель заказчика экспертизы.

Эксперты имеют право требовать любую информацию, касающуюся разрабатываемого проекта.

В странах с развитой рыночной экономикой работа экспертов не ограничивается только оценкой проекта, но может предусматривать и контроль за ходом работ. При этом методы контроля должны соответствовать уровню проводимых экспертиз.

Экспертиза содержит не только количественную, но и качественную оценку проектов. При принятии решений учитываются оценки, высказанные каждым членом экспертной группы.

В России выделение ассигнований для финансирования капитальных вложений, затрат на научные исследования и разработки и прочих текущих затрат по федеральным научно-техническим программам, утвержденным Правительством Российской Федерации осуществляется целевым назначением государственному заказчику из средств федерального бюджета на очередной финансовый год.

Реализация федеральных научно-технических программ осуществляется на основе государственных контрактов, которые заключаются государственными заказчиками с исполнителями программ, отбираемых на конкурсной основе.

Обучение Форекс- - это замечательная перспектива для тебя подготовиться к удачной работе на Форекс!

Экспертизу инициативных проектов в области гуманитарных и общественных наук проводит Российский гуманитарный научный фонд (РГНФ), фундаментальных исследований - Российский фонд фундаментальных исследований (РФФИ).

В РГНФ экспертная оценка формализуется в виде ответов на вопросы экспертной анкеты и предусматривает следующие варианты итогового заключения эксперта:

5 - проект заслуживает безусловной поддержки;

4 - проект заслуживает поддержки;

3 - проект может быть поддержан;

2 - проект не заслуживает поддержки;

1 - проект не заслуживает рассмотрения экспертным советом.

п»ї

В экспертной анкете учитывается наличие или отсутствие обстоятельств, затрудняющих объективную экспертизу. Это может быть связано с конфликтом интересов.

Ситуация конфликта интересов может быть связана с тем, что: не совпадают научные интересы эксперта и содержания проекта; эксперт состоял или состоит в партнерских, финансовых, родственных отношениях с руководителем или исполнителями проекта; в отношениях научного руководства с руководителем (или с одним из основных исполнителей проекта).

Экспертная оценка дается на основе анализа научного содержания проекта и научного потенциала автора (или авторского коллектива). При анализе изложения замысла проекта учитывается:

1. Четкость изложения замысла проекта (четкая, нечеткая);

2. Четкость определения цели и методов исследования (четко, нечетко);

3. Качественные характеристики проекта (проект имеет: фундаментальный характер; междисциплинарный или системный характер; прикладной характер);

4. Научный задел (имеются: существенный научный и методологический задел в решении сформулированной в проекте проблемы; публикации по заданной теме; научно-методичес-кая проработка решения проблемы отсутствует);

5. Новизна постановки проблемы (автором впервые сформулирована и научно обоснована проблема исследования; автором предложены оригинальные подходы к решению проблемы; сформулированная в проекте проблема исследования известна науке и автором не предложены оригинальные подходы к решению проблемы);

6. Научный потенциал авторского коллектива оценивается с учетом анализа научного содержания проекта (автор / участники) в состоянии выполнить заявленную работу; эксперт сомневается в возможности выполнить заявленную работу).

Таким образом, эксперт должен дать не только описание проекта, но и оценить его актуальность для данной отрасли знаний; относится ли прое кт к пр иоритетным направлениям исследований; новизну поставленной проблемы; перспективы развития проекта; качественный состав участников и обосновать по вышеприведенной системе оценку проекта.

Для экспериментально-лабораторных исследований

предусматриваются ответы на следующие вопросы:

♦ подготовлены ли программы исследований;

♦ подготовлены ли анкеты для опроса;

♦ проведено ли пилотажное исследование.

РФФИ проводит экспертизу на основе сравнительного анализа нескольких проектов. Экспертиза предусматривает три уровня.

Первый уровень - предварительное рассмотрение проекта и решение следующих задач:

♦ отбор проектов для участия во втором уровне экспертизы;

♦ составление мотивированных заключений по отклоненным проектам;

♦ определение экспертов по каждому проекту, прошедшему на индивидуальный уровень экспертизы.

Формализация результатов экспертизы осуществляется на рейтинговой основе.

Рейтинг индивидуального проекта устанавливается на втором уровне экспертизы.

На третьем уровне дается заключение по проекту (могут быть внесены коррективы в общий рейтинг проекта, принимаются решения о финансировании).

Индивидуальный рейтинг проекта рассчитывается по формуле:

R = r 1 + r 2 + r 3

где

R - общий рейтинг проекта;

r 1 - учитывает научную ценность проекта;

r 2 - учитывает реальность выполнения проекта в срок;

r 3 - корректирует суммарную оценку r 1 и r 2.

R может принимать значения от 2 до 13.

r 1 оценивает вероятность того, что выполнение проекта может привести к новым принципиальным результатам; обеспечить существенное продвижение в рамках данного направления; оказать влияние на прогресс в данной или смежной научной области.

r 2 учитывает научный уровень руководителя и потенциал возглавляемого им коллектива; научный задел и публикации по теме; информационное, лабораторное и материальное обеспечение проекта; корректность распределения задачи по этапам, результатам и срокам работы.

Например, в r 1 оценка “2” может означать “достаточную полезность проекта”, оценка “5” - заявка на выдающийся результат.

Эксперт оформляет анкету, в которой обосновываются соответствующие оценки.

Рассмотренные приемы экспертизы основаны на балльной оценке.

Экспертиза инновационных проектов может осуществляться государственным заказчиком (если финансирование идет из бюджета), а также специальными фондами поддержки научных исследований и разработок. Экспертиза проводится с целью отбора и решения проблемы финансирования.

52.Финансирование инновационной деятельности. Источники и методы финансирования инновационной деятельности.

Финансирование инновационной деятельности

Обеспеченность инновационного проекта финансовыми ресурсами на всех стадиях жизненного цикла способствует снижению риска отторжения инновации рынком и увеличивает ее эффективность.

Элементами системы финансирования инновационной деятельности являются:

источники инвестиционных ресурсов;

механизм накопления финансовых средств и их инвестирование в инновационные проекты;

механизм управления инвестиционными ресурсами для обеспечения их эффективного использования и возвратности заемного капитала.

Источниками финансирования инновационных проектов, осуществляемых юридическим лицом, являются:

собственные средства предприятия (реинвестируемая часть прибыли, амортизационные отчисления, страховые суммы по возмещению убытков, средства от реализации нематериальных активов);

привлеченные средства (выпуск акций и других ценных бумаг, взносы, пожертвования, средства, предоставляемые на безвозвратной основе);

заемные средства (бюджетные, коммерческие, банковские кредиты).

Существуют следующие формы финансирования инновационной деятельности:

Государственное финансирование.

Акционерное финансирование.

Банковские кредиты.

Венчурное финансирование.

Лизинг.

Форфейтинг.

Смешанное финансирование.

Государственное финансирование

Из средств госбюджетов различных уровней и специализированных государственных фондов финансируются направления инновационной деятельности, имеющие приоритетное значение. Предоставление бюджетных средств осуществляется в формах:

а) финансирования федеральных целевых инновационных программ;

б) финансового обеспечения перспективных инновационных проектов на конкурсной основе.

К числу приоритетов государственной инновационной политики РФ относятся федеральные целевые программы: «Национальная технологическая база», «Развитие электронной техники в РФ», «Развитие гражданской авиационной техники», «Информатизация РФ», «Технологии двойного назначения», «Развитие промышленной биотехнологии», «Реструктуризация и конверсия оборонной промышленности» и пр.

К инновационным программам, на осуществление которых предполагается получение государственной финансовой поддержки, предъявляются следующие требования:

право на участие в конкурсном отборе имеют инновационные проекты, направленные на развитие перспективных (развивающихся) отраслей экономики, при условии их частичного финансирования (не менее 20% от суммы, необходимой для реализации проекта) из собственных средств компании;

срок окупаемости не должен превышать установленных нормативов (как правило, 2 года);

государственное финансирование инновационных программ, прошедших конкурсный отбор, может осуществляться за счет средств федерального бюджета, выделяемых на возвратной основе, либо на условиях предоставления части акций хозяйствующего субъекта в государственную собственность;

инновационные программы, предоставляемые на конкурс, должны иметь положительные заключения государственной экологической экспертизы, государственной ведомственной или независимой экспертизы.

Акционерное финансирование

Данная форма доступна для предприятий, организованных в форме закрытого или открытого акционерного общества; позволяет аккумулировать крупные финансовые ресурсы путем размещения акций среди неограниченного круга инвесторов (заем денег у покупателей акций на неопределенное время) для осуществления перспективных инновационных проектов. Посредством эмиссии ценных бумаг производится замена инвестиционного кредита рыночными долговыми обязательствами, что способствует оптимизации структуры финансовых ресурсов, инвестируемых в инновационный проект.

Для определения номинальной суммы эмиссии ценных бумаг используют следующие показатели:

объем финансовых ресурсов, необходимых для реализации

инновационного проекта;

ожидаемый прирост капитала и размер дивидендов по акциям;

величина денежных поступлений, которую рассчитывает получить эмитент при размещении акций.

Банковские кредиты

Коммерческие банки финансируют инновационные проекты, обладающие реальными сроками окупаемости (срок окупаемости меньше срока реализации проекта), имеющими источники возврата предоставляемых финансовых средств, обеспечивающие значительный прирост инвестируемого капитала.

Банковский кредит предоставляется на определенный срок под проценты, размер которых зависит от срока займа, величины риска по проекту, характеристик заемщика и пр.

Процентная ставка может определяться исходя из базисной ставки, на которую ориентируются инвестиционные банки.

В мировой практике используются базисные ставки ЛИБОР, ЛИБИД, ФИБОР.

ЛИБОР (London Interbank Offered Rate — LIBOR) — ставка предложения на межбанковском депозитном рынке в Лондоне. Ежедневно рассчитывается как среднеарифметическая ставка из группы индивидуальных ставок крупнейших лондонских банков.

ЛИБИД (London Interbank Bid Rate — LIBID) — ставка спроса, рассчитывается как среднеарифметическая ставка покупателей.

ФИБОР (Frankfurt Interbank Offered Rate — FIBOR) — ставка предложения на межбанковском рынке во Франкфурте.

В российской практике с 1994 г. используются ставки МИБОР, МИБИД, МИАКР.

МИБОР (Moscow Interbank Offered Rate — MIBOR) — ставка размещения, определяемая как усредненная ставка по межбанковским кредитам, которые предоставляются контрагентам крупнейшими российскими банками.

МИБИД (Moscow Interbank Bid Rate — MIBID) — объявленная ставка привлечения, определяемая как усредненная величина объявленных ставок по межбанковским кредитам, которые предлагают купить крупнейшие российские банки.

МИАКР (Moscow Interbank Aktual Credit Rate — MIACR) — средняя фактическая ставка межбанковского кредита в группе крупнейших российских банков.

Венчурное финансирование

Венчурное финансирование осуществляется фондами рискокапитала путем предоставления денежных ресурсов на беспроцентной основе без гарантий их возврата.

Деятельность венчурных фондов по финансированию инновационных проектов обладает рядом характерных особенностей, что отличает их от традиционных инвестиционных фондов:

риско-инвесторы готовы к потере своего капитала (не требуют залоговых гарантий возврата предоставленных средств);

«риско-капитал» предоставляется на длительный срок (5—7 лет) без права его изъятия;

«риско-капитал» размещается только в форме акционерного капитала.

Риск венчурных инвесторов велик, однако в случае удачи он компенсируется сверхприбылью. Статистика показывает, что в 15% случаев венчурный капитал полностью теряется, в 25% — риско-фирмы терпят убытки в течение большего срока, чем планировалось, в 30% — получают умеренные прибыли и в 30% — сверхприбыли (превышение «риско-капитала» в 30—200 раз). Снижения рисков при осуществлении венчурного финансирования удается достичь при тщательном отборе проектов, а также за счет одновременного вложения средств в несколько инновационных проектов, находящихся на разных стадиях реализации.

Финансовый лизинг

Финансовый лизинг — процедура привлечения заемных средств в виде долгосрочного кредита, предоставляемого в натуральной форме и погашаемого в рассрочку.

При осуществлении финансового лизинга лизингодатель обязуется приобрести указанное лизингополучателем имущество у определенного продавца и передать его лизингополучателю на определенный срок во временное владение и пользование. Срок действия договора по финансовому лизингу больше или равен сроку полной амортизации предмета лизинга. После завершения срока действия договора предмет лизинга может быть передан в собственность лизингополучателю при условии полной выплаты сумм по договору лизинга.

Данная процедура позволяет, с одной стороны, осуществлять реализацию дорогостоящего оборудования большему количеству пользователей, с другой стороны, сократить единовременные затраты арендополучателей, связанных с приобретением капиталоемкой продукции.

Форфейтинг

Форфейтинг является операцией по трансформации коммерческого кредита в банковский. Суть операции заключается в следующем.

Покупатель, не располагающий на момент заключения сделки требуемой суммой финансовых ресурсов, выписывает продавцу комплект векселей на сумму, равную стоимости объекта сделки и процентов за отсрочку платежа, т.е. за предоставление коммерческого кредита.

Продавец учитывает полученные векселя в банке с формулировкой «без права оборота на себя», что освобождает его от имущественной ответственности в случае неплатежеспособности векселедателя. По учтенным платежам продавец получает деньги в банке. В результате коммерческий кредит предоставляет не продавец, а банк, согласившийся учесть векселя и принявший на себя кредитный риск, т.е. коммерческий кредит трансформируется в банковский. Величина кредитного риска, зависящая от надежности векселедателя, влияет на ставку дисконта, по которой учитываются векселя банком.

Кредитование по схеме форфейтинга является среднедолгосрочным (от 1 года до 7 лет).

Смешанное финансирование

Осуществляется путем привлечения финансовых средств, необходимых для реализации инновационных проектов, из различных источников.