2020-04-20

2020-04-20 193

193

Основними показниками, які дають змогу оцінити достатність високоліквідних активів для забезпечення ліквідності комерційного банку, є коефіцієнт миттєвої ліквідності та коефіцієнт співвідношення високоліквідних активів і робочих активів банку.

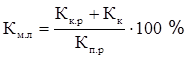

1. Коефіцієнт миттєвої ліквідності обчислюється як відношення суми коштів на коррахунках і в касі до коштів, залучених банком на поточні рахунки:

(7)

(7)

де Км.л — коефіцієнт миттєвої ліквідності, %;

Кк.р — кошти на кореспондентських рахунках в інших банках, грн;

Кк — кошти в касі банку, грн;

Кп.р — кошти залучені банком на поточні рахунки, грн.

Коефіцієнт миттєвої ліквідності показує, яку частину залучених на поточні рахунки коштів банк може сплатити у терміновому порядку.

Нормативне значення НБУ коефіцієнта миттєвої ліквідності становить 20%.

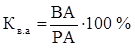

2. Коефіцієнт співвідношення суми високоліквідних активів і робочих активів банку характеризує питому вагу високоліквідних активів банку в робочих активах:

(8)

(8)

де Кв.а — коефіцієнт співвідношення суми високоліквідних активів і робочих активів банку, %;

ВА — сума високоліквідних активів, грн;

РА — сума робочих активів банку, грн.

За визначенням НБУ, робочі активи включають «кошти на кор-

рахунках, у касі, вкладені в майно, розміщені в інших банках, цінних паперах, надані кредити та інші активи, що дають дохід банку»

Тобто до робочих активів відносять:

§ Грошові кошти та кошти в НБУ

§ Кошти в інших банках (Залишки на коррахунках)

§ Портфель цінних паперів

§ Кредитний портфель

До високоліквідних активів відносять:

§ Грошові кошти та кошти в НБУ

§ Кошти в інших банках (залишки на коррахунках)

Розрахунок коефіцієнтів зведен у таблицю 11

Таблиця 11 - Склад та структура активів ЗАТ “ПУМБ” з погляду їх дохідності, коефіцієнти якості активів

| Показник | на 31.12.2006 | на 31.12.2007 | Відхилення | ||||

| тис. грн | % до підсумку | тис. грн | % до підсумку | абсолютне, тис. грн | відносне, % | структури | |

| 1.1 Дохідні активи | 4 799 263 | 78,89 | 11 997 534 | 84,77 | + 7 198 271 | + 149,99 | + 5,88 |

| 1.2 Недохідні активи | 1 283 616 | 21,11 | 2 155 801 | 15,23 | + 3 421 946 | + 33,95 | - 5,88 |

| Всього активів | 6 082 879 | 100,00 | 14 153 335 | 100,00 | + 8 070 456 | + 132,67 | — |

| 2.1 Робочі активи | 4 610 658 | 75,79 | 10 078 540 | 71,21 | + 5 467 882 | + 118,59 | - 4,58 |

| 2.2 Неробочі активи | 1 472 221 | 24,21 | 4 074 795 | 28,79 | + 3 421 946 | + 33,95 | + 4,58 |

| Всього активів | 6 082 879 | 100,00 | 14 153 335 | 100,00 | + 8 070 456 | + 132,67 | — |

| 3. Високоліквідні активи | 736 222 | 12,10 | 1 111 005 | 7,85 | + 374 783 | + 50,91 | - 4,25 |

| 4. Співвідношення суми високоліквідних активів і робочих активів | 15,97 % | - | 11,02 % | - | - 4,95 % | - | - |

| 5. Коефіцієнт миттєвої ліквідності | 62,39 % | - | 76,68 % | - | + 14,29 % | - | - |

За даними таблиці 11 видно, що значення коефіцієнта на 31 грудня 2008 р. перевищує нормативне на 56,68%. Тобто банк може сплатити у терміновому порядку 76,68% залучених на поточні рахунки коштів. Показник зріс на 14,29 % порівняно з 2006 роком. Це робить банк дуже ліквідним і надійним, а також покращує його ділову репутацію. Але дуже висока наявність високоліквідних коштів негативно впливає на дохідність банку.

Коефіцієнт співвідношення суми високоліквідних активів і робочих активів банку зменшився на 4,95% порівняно з 2006 роком і на 31 грудня 2008_р. становив 11,02%. Це свідчить про те, що комерційний банк намагається підвищити прибутковість активів, нехтуючи їх ліквідністю.