2020-04-20

2020-04-20 296

296

В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Вибір оптимального шляху формування ресурсної бази, який враховуватиме адекватну економічну ситуацію і сприятиме надійному розв’язанню дилеми «прибутковість-ліквідність», є одним з основних завдань комерційного банку.

Для оцінювання ефективності та повноти використання банком своїх зобов’язань застосовуються такі показники:

§ ступінь використання платних пасивів;

§ ступінь використання сукупних зобов’язань.

Аналіз наведених показників здійснюється у динаміці, а також порівнюючи фактичні показники з їх нормативними значеннями. Для розрахунку впливу факторів на показники ефективності використання зобов’язань банку використовується спосіб ланцюгових підстановок.

Ступінь використання платних пасивів банку визначається за такою формулою:

(5)

(5)

Як показує практика, норматив використання платних пасивів має становити не менше 90 %.

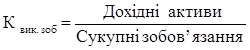

Для оптимальної діяльності комерційного банку необхідне ефективне використання не тільки платних ресурсів, а й усіх сукупних зобов’язань. Ефективність використання сукупних зобов’язань визначають за такою формулою:

(6)

(6)

Вважається, що банк ефективно використовує в господарському обороті сукупні зобов’язання, якщо наведений показник буде не менше 75—80 %.

До платних пасивів відносять:

§ Кошти фізичних осіб

§ Кошти юридичних осіб

§ Кошти небанківських фінанових установ

§ Кошти бюджету та позабюджетних фондів

§ Кошти інших банків

§ Цінні папери

До дохідних активів відносять:

§ Кошти в інших банках (Депозити та кредити)

§ Портфель цінних паперів

§ Кредитний портфель

Таблиця 8 - Ефективність та повнота використання ресурсноі бази ЗАТ “ПУМБ”

| Показники | на 31.12.2006 | на 31.12.2007 | Відхилення | |

| тис. грн | тис. грн | абсолютне, тис. грн | відносне, % | |

| 1. Дохідні активи | 4 799 263 | 11 997 534 | + 7 198 271 | +149,99 |

| 2. Платні пасиви | 4 981 622 | 11 434 784 | + 6 453 162 | +129,54 |

| 3. Сукупні зобов’язання | 5 131 387 | 11 784 723 | + 6 653 336 | +129,66 |

| 4. Коефіцієнт використання платних пасивів | 96,34 % | 104,92 % | + 8,58 % | - |

| 5. Коефіцієнт використання зобов’язань | 93,53 % | 97,03 % | +3,5 % | - |

За даними таблиці 8 видно, що з розширення ресурсної бази банку в 2007 р. порівняно з 2006 р. на 6 653 336 тис. грн, ці ресурси були дуже ефективно використані. Так, якщо коефіцієнт використання платних пасивів в 2006 р. становив 96,34%, то в 2007 р. він став 104,92%, тобто збільшився на 8,58%. Це ж стосується і ступеня використання всіх зобов’язань – 93,53% в 2006 р. і 97,03% в 2007 р. Такі значення значно вищі, ніж загальноприйняті критерії. Це означає, що банку проводиться дуже ефективна політика розміщення залучених ресурсів.

Аналіз активів банку