2020-04-20

2020-04-20 184

184Вступ

Метою курсової роботи «Засоби поліпшення фінансово-господарського стану підприємства» є придбання навички практичного вирішення основних питань вдосконалення діяльності підприємства для поліпшення його фінансових показників на прикладі ВАТ “ Чексіл”.

Перехід до ринкової економіки потребує від підприємств підвищення ефективності виробництва, конкурентноздатності продукції, послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання і керування виробництвом, подолання безгосподарності, активізації підприємництва, ініціативи.

У цих умовах керівник підприємства не може розраховувати тільки на свою інтуїцію. Управлінські рішення і дії сьогодні повинні бути засновані на точних розрахунках, глибокому й всебічному економічному аналізі. Вони повинні бути науково обґрунтованими, мотивованими, оптимальними. Жодне організаційний, технічний і технологічний захід не повинний здійснюватися доти, поки не обґрунтована його економічна доцільність.

Важлива роль у реалізації цих задач приділяється аналізу фінансової діяльності підприємств. З його допомогою виробляється стратегія й тактика розвитку підприємства, улаштовуються плани й управлінські рішення, здійснюється контроль за їхнім виконанням, оцінюються результати діяльності підприємства, його підрозділів і працівників.

Велика роль приділяється аналізу в справі визначення й використання резервів підвищення ефективності виробництва. Він сприяє ощадливому використанню ресурсів, виявленню і впровадженню передового досвіду, наукової організації праці, нової техніки й технології виробництва, попередженню зайвих витрат, різних недоліків у роботі. У результаті цього зміцнюється економіка підприємства, підвищується ефективність виробництва.

2. Вихідні дані:

БАЛАНС ПIДПРИЄМСТВА ВАТ “ ЧЕКСІЛ “

(тис.грн.)

| Актив | Код | На 01.01.96 | На 01.01.97 | На 01.01.98 |

| рядка | ||||

| 1.Основні засоби та інші позаоборотні активи | ||||

| Основні засоби: | ||||

| залишкова вартість | 10 | 79 626,40 | 77 866 | |

| знос(02) | 11 | 88 249,10 | 91 104 | |

| первісна вартість (01) | 12 | 167 875,50 | 168 970 | |

| Нематеріальні активи: | ||||

| залишкова вартість | 20 | 5,2 | 6 | |

| знос(02) | 21 | 0,6 | 2 | |

| первісна вартість (04) | 22 | 5,8 | 8 | |

| Незавершені капітальні вкладення (33,35,61) | 30 | 983,3 | 3 785 | |

| Устаткування (07) | 35 | 65,5 | 145 | |

| Довгострокові фінансові вкладення (58) | 40 | 133,4 | 523 | |

| Майно в аренді (11) | 50 | |||

| Інші позаоборотні активи | 60 | |||

| Всього по розділу 1 | 70 | 80 813,80 | 82 325 | |

| 2. Запаси і затрати | ||||

| Виробничі запаси (05,06,08,10) | 80 | 3 816,50 | 5 303 | |

| Тварини на вирощуванні і відгодівлі (09) | 90 | |||

| Малоцінні і швидкозношувані предмети: | ||||

| залишкова вартість | 100 | 938,3 | 1 229 | |

| знос (13) | 101 | 249 | 407 | |

| первісна вартість (12) | 102 | 1 187,30 | 1 636 | |

| Незавершене виробництво (20,21,23,29,30,36,43,44) | 110 | 3 520,10 | 6 683 | |

| Витрати майбутніх періодів (31) | 120 | 2,3 | ||

| Готова продукція (40) | 130 | 1 622,20 | 12 227 | |

| Товари: | ||||

| купівельна вартість (41) | 140 | 690 | 698 | |

| торговельна націнка (42) | 141 | 28,2 | 96 | |

| продажна вартість (41) | 142 | 718,2 | 794 | |

| Всього по розділу 2 | 150 | 10 589,40 | 26 140 | |

| 3. Грошові кошті, розрахунки та інші активи | ||||

| Товари відвантажені, несплачені в строк (45) | 160 | 26 266,70 | 462 | |

| Розрахунки здебіторами: | ||||

| за товари, роботи і послуги строк сплати яких не настав (62,76) | 170 | 9 442 | ||

| за товари, роботи і послуги несплачені в срок (62,76) | 180 | 250,5 | 66 | |

| по векселях одержаних (59) | 190 | 1 614,60 | 912 | |

| з податкових розрахунків (67) | 195 | 33 | ||

| з бюджетом (68) | 200 | 96,5 | 183 | |

| з персоналом та іншими операціями (73) | 210 | 0,1 | ||

| по авансах виданих (61) | 220 | 0,1 | ||

| з учасниками (75) | 225 | |||

| з дочірніми підприємствами (78) | 230 | 23 808,30 | 2 813 | |

| з іншими дебіторами (63,70,71,72,73,76,84) | 240 | 6 623,80 | 2 569 | |

| Короткострокові фінансові вкладення (58) | 250 | |||

| Грошові кошти: | ||||

| каса (50) | 260 | 0,3 | ||

| Розрахунковий рахунок (51) | 270 | 16,5 | 32 | |

| валютний рахунок (52) | 280 | 25,2 | ||

| інші грошові кошти (54,55,56) | 290 | 108,6 | 19 | |

| Використання позикових коштів (82) | 300 | |||

| Інші оборотні активи | 310 | 12 501,10 | 4 | |

| Всього по розділу 3 | 320 | 71 312,30 | 16 535 | |

| БАЛАНС (сума рядків 070,150,320) | 330 | 162 715,50 | 125 000 |

| Пасив | Код рядка | На 01.01.97 | На 01.01.98 | |

| 1. Джерела власних та прирівнених до ніх коштів | ||||

| Статуний фонд (капитал) (85) | 400 | 1 899,00 | 1 899 | 1899 |

| Додатковий капитал (88) | 405 | 86 712,40 | 88 835 | 88657 |

| Резервний фонд (88) | 410 | 494 | ||

| Фінансування капітальних вкладень (93,94) | 420 | 97 | 295 | |

| Розрахунки за майно (76) | 425 | |||

| Спеціальні фонди і цільове фінансування (87,88,96) | 430 | 3 603,10 | 7 762 | 7635 |

| Амортизаційний фонд на повне відновлення (86) | 440 | |||

| Відстрочена податкова заборгованість (95) | 450 | |||

| Доходи майбутніх періодів (83) | 455 | |||

| Резерви наступних витрат і платежів (89) | 460 | 0,2 | 3 | 2 |

| Реструкторизований борг (60) | 465 | |||

| Нерозподілений прибуток минулих років (98) | 470 | |||

| Заборгованість за майно в аренді (99) | 475 | |||

| Прибуток: | ||||

| Нерозподілений звітного року (80) | 480 | |||

| використаний у звітному році (81) | 481 | 6 179 | ||

| звітного року (80) | 482 | 6 179 | ||

| Збитки: | ||||

| минулих років (98) | 485 | 15 134,30 | 23 388 | 23388 |

| звітного року (80) | 490 | 17513 | ||

| Всього по розділу 1 | 495 | 77 080,40 | 75 208 | 58081 |

| 2. Довгострокові пасиви | ||||

| Кредити банків (92) | 500 | 22 393,80 | 16 665 | 26854 |

| Позикові кошти (95) | 510 | |||

| Інші довгострокові пасиви | 520 | |||

| Всьго по розділу 2 | 530 | 22 393,80 | 16 665 | 26854 |

| 3. Розрахунки та інші короткострокові пасиви | ||||

| Кредити банків (90) | 600 | 1 452,20 | 789 | |

| Позикові кошти (95) | 610 | 1 306,30 | 2 538 | 3962 |

| Кредити та позики, що не погашені в строк | 620 | |||

| Розрахунки з кредиторами: | ||||

| за товари, роботи і послуги строк сплати яких не настав (60,76) | 630 | 13 990,20 | 17 007 | 22823 |

| за товари, роботи і послуги несплачені в строк (60,76) | 640 | 10 732,60 | 1 | |

| по векселях виданих (66) | 650 | 1 318,20 | 314 | |

| по авансах одержанх (61) | 660 | 4,5 | 2 | |

| з податкових розрахунків (67) | 665 | 749 | ||

| з бюджетом (68) | 670 | 654,9 | 3 744 | 3428 |

| по забюджетних платежах (65) | 680 | 739,1 | 684 | 1575 |

| по страхуванню (69) | 690 | 493,1 | 1 335 | 581 |

| по оплаті праці (70) | 700 | 875,9 | 1 254 | 2001 |

| з дочірніми підприємствами (78) | 710 | 31 304,30 | 2 060 | 2093 |

| з учасниками | 715 | 111,10 | 250 | 227 |

| з іншими кредиторами (71,76) | 720 | 258,9 | 2 715 | 1678 |

| Позики для працівників (97) | 730 | |||

| Інші короткострокові пасиви | 740 | |||

| Всьго по розділу 3 | 750 | 63 241,30 | 33 127 | 38689 |

| БАЛАНС (сума рядків 495,530,750) | 760 | 162 715,50 | 125 000 | 123624 |

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ ТА ЇХ ВИКОРИСТАННЯ

ФІНАНСОВІ РЕЗУЛЬТАТИ

| Найменування показника | Код рядка | ПРИБУТКИ | ЗБИТКИ |

| Виручка (валовий дохід) від реалізації продукції (товарів, робіт, послуг) | 010 | 83650 | |

| Державне регулювання цін | 011 | ||

| Податок на добавлену вартість | 015 | 12318,10 | |

| Акцизний збір | 020 | ||

| Дороги | 025 | ||

| 030 | |||

| Затрати на виробництво реалізованої продукції (робіт, послуг) | 040 | 65949 | |

| Комерційні витрати | 045 | ||

| Результат від реалізації | 050 | 5382,90 | |

| Інші операційні доходи і витрати | 060 | 20,7 | |

| Доходи від володіння корпоративними правами | 070 | 5,8 | |

| Прибутки до одержання | 080 | ||

| Інші позареалізаційні доходи і витрати | 085 | 777,70 | 8,6 |

| Всього прибутків і збитків | 090 | 6187,1 | 8,6 |

| Балансовий прибуток або збиток | 100 | 6178,5 | |

| Податок на прибуток | 105 | 1018,1 | |

| Інше використання прибутку | 110 | 5160,4 | |

| Нерозподілений прибуток (непокриті збитки) звітного року | 120 |

3. АНАЛІЗ ФІНАНСОВО-ГОСПОДАРСЬКОГО СТАНУ ПІДПРИЄМСТВА І ВИЯВЛЕННЯ РЕЗЕРВІВ ДЛЯ ПОЛІПШЕННЯ ФІНАНСОВО-ЕКОНОМІЧНИХ ПОКАЗНИКІВ.

Для проведення аналізу фінансово-господарського стану підприємства використовуються такі основні документи і матеріали:

- бухгалтерський баланс підприємства на початок і кінець року;

- оцінка вартості майна підприємства (вартості основних засобів, нематеріальних активів, вартості незавершеного будівництва, вартості оборотних засобів);

- розшифровка дебіторської і кредиторської заборгованості;

- наявність коштів на рахунках, в тому числі валютних;

- аналіз ринків збуту та конкурентоспроможності продукції. В необхідних випадках можна використовувати також іншу

потрібну інформацію.

Аналіз починається з оцінки основних показників діяльності та

майново-фінансового стану підприємства. Для цього використовується

насамперед бухгалтерський баланс.

В бухгалтерському балансі знаходять відображення поняття активу і пасиву відповідно до умов ринкової економіки.

Активи - це ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується,, приведе до надходження економічних вигод у майбутньому. Пасиви - це обов'язки підприємства за позичками і кредиторською заборгованістю, погашення яких приведе до зменшення вартості майна або доходів, що надходять. Перевищення вартості активів над пасивами складає вартість власних активів підприємства, яку відображають у пасиві звітного балансу в розділі власного капіталу.

У першому розділі активу балансу відображена вартість необоротних активів: нематеріальних активів, основних засобів, довгострокових фінансових інвестицій, довгострокової дебіторської заборгованості, відстрочених податкових активів та інших необоротних активів.

У другому розділі активу балансу розміщені дані про оборотні активи, що знаходяться у розпорядженні підприємства: запаси, товари, векселі одержані, дебіторська заборгованість за товари, роботи, послуги, дебіторська заборгованість за розрахунками, інша поточна дебіторська заборгованість, поточні фінансові інвестиції, грошові кошти та їх еквіваленти, інші оборотні активи.

В третьому розділі активу балансу розміщені витрати майбутніх періодів.

В першому розділі пасиву балансу відображена інформація про власний капітал підприємства. Тут розміщені дані про розмір статутного капіталу, пайового капіталу, додаткового вкладеного капіталу, іншого додаткового капіталу, резервного капіталу, нерозподіленого прибутку, неоплаченого капіталу і вилученого капіталу.

У другому розділі пасиву балансу міститься інформація про забезпечення наступних витрат і платежів: забезпечення виплат персоналу, інші забезпечення, цільове фінансування.

В третьому розділі пасиву балансу відображені дані про довгострокові зобов'язання: довгострокові кредити банків, довгострокові фінансові зобов'язання, відстрочені податкові зобов'язання, інші довгострокові зобов'язання.

В четвертому розділі пасиву балансу наведена інформація про поточні зобов'язання. Тут розміщені дані про короткострокові кредити банків, поточну заборгованість за довгостроковими зобов'язаннями, векселі видані, кредиторську заборгованість за товари, роботи, послуги, поточні зобов'язання за розрахунками та інші поточні зобов'язання.

В п'ятому розділі пасиву балансу містяться відомості про доходи майбутніх періодів.

Вертикальний аналіз показує структуру засобів підприємства і їхніх джерел.

Таблиця 1.1 - Вертикальний аналіз балансу.

| Показник | На початок 1997року | На початок 1998 року | Зміна |

| 1 | 2 | 3 | 4 |

| АКТИВ | |||

| 1. Основні засоби та інші внеоборотні активи | |||

| Основні засоби | 48,9 | 62,3 | +13,4 |

| Інші внеоборотные активи | 0,7 | 3,6 | +2,9 |

| РАЗОМ | 49,6 | 65,9 | +16,3 |

| 2. Оборотні кошти | |||

| Запаси і витрати | 6,5 | 20,9 | +14,4 |

| Розрахунки з дебіторами | 36,1 | 13,2 | -22,9 |

| Кошти та інші активи | 7,8 | 0,0 | -7,8 |

| РАЗОМ | 50,4 | 34,1 | -16,3 |

| БАЛАНС | 100 | 100 | |

| ПАСИВ | |||

| 1.Власний капітал | |||

| Фонди власних засобів | 56,7 | 74,0 | +17,3 |

| Прибуток | -9,3 | -13,8 | -4,5 |

| РАЗОМ | 47,4 | 60,1 | +12,8 |

| 2.Притягнуті засоби | |||

| Довгострокові позички і позики | 13,7 | 13,3 | -0,4 |

| Короткострокові позички і позики | 1,7 | 2,7 | +1 |

На підставі результатів, ми спостерігаємо збільшення частки основних засобів, значне збільшення запасів. При різкому зменшенні дебіторської заборгованості частка коштів під кінець року говорить про те, що необхідно звернути особлива увага на раціональність використання коштів.

Власний капітал має велика питома вага. Потрібно прийняти до уваги той факт, що в сучасних умовах наявність фондів не завжди означає фактичну наявність засобів, а лише можливість їхнього використання в зазначених напрямках.

Негативну тенденцію має збільшення частки короткострокових кредитів. Залишається високої частка кредиторської заборгованості.

Горизонтальний аналіз звітності полягає в побудові однієї чи декількох аналітичних таблиць, у яких абсолютні показники доповнюються відносними темпами чи росту зниження.

Вартість основних засобів незначно зменшилася, тобто при амортизації сума придбання основних засобів не значна.

Звертає увагу той факт, що відбулося зменшення суми довгострокових кредитів при одночасному збільшенні суми короткострокових кредитів, відбулося різке зменшення кредиторської заборгованості, тобто змінилася структура кредитного портфеля ОАО «Чексил».

Показники ліквідності на платоспроможності.

Ліквідність – це здатність перетворювати активи в гроші швидко та без втрати його ринкової вартості.

короткотермінову

майбутніхЦі витрати, як очікується, буде повністю списано на протязі одного року. Прикладом

сплачені авансом орендні платежі; сплата страхового полісу; підписка на газети, журнали, періодичні та довідкові видання.

періодів

Коефіцієнт поточної ліквідності (коефіцієнт загальної ліквідності, коефіцієнт покриття) дає загальну оцінку ліквідності активів; показує, скільки гривень поточних активів підприємства припадає на 1 грн. поточні

Значення коефіцієнту, що дорівнює 2, свідчить про сприятливе становище ліквідності активів підприємства. практикоюТаким чином, якщо вартість активів знизиться наполовину, виручки, що залишиться, буде достатньо для погашення поточної заборгованості.

Значення коефіцієнту поточної ліквідності в межах 1... свідчитьКритичним є значення, рівне 1. При значеннях коефіцієнту менше 1 підприємство має неліквідний баланс. характеризує

Ліквідності

При його розрахунку враховуються найбільш ліквідні поточніактиви (запаси не враховуються).

Орієнтовно нижнє значення цього коефіцієнта дорівнює 1. Але, ця оцінка має умовний характер. заборгованості ліквідних активів. Це низький показник для більшості галузей, але в роздрібній торгівлі цей коефіцієнт невеликий тому, що більша частина грошових коштів вкладена в запаси.

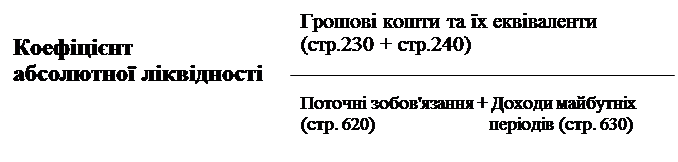

Коефіцієнт абсолютної ліквідності показує, яка частина поточних (короткотермінових) зобов'язань може бути погашена негайно.

|

Теоретичне значення коефіцієнта абсолютної ліквідності не менше 0,2... 0,25.

Чистий робочий капітал підприємства (Р„) — це різниця між поточними активами та поточними зобов'язаннями. Наявність Р„ свідчить про те, що підприємство здатне не тільки сплатити поточні борги, воно іце має фінансові ресурси для розширення діяльності та здійснення інвестицій.

Оптимальний розмір чистого робочого капіталу залежить від сфери діяльності, обсягу реалізації, кон'юнктури ринку.