2020-04-20

2020-04-20 484

484

До стратегічних питань підприємства відноситься вибір місця розташування суб'єкта бізнесу – підприємства. При цьому потрібно розрізняти такі питання:

· вибір місця розташування офісу підприємство;

· вибір місця розташування самого підприємства.

Зрозуміло, що основний вплив на результати діяльності підприємства учиняє місце розташування самого підприємства.

Місцем розташування підприємства є те місце, де знаходиться його виробничі, торгівельні та інші підрозділи, найбезпосереднішим чином впливають на отримання доходів.

Вибір місця розташування підприємства може бути обмеженим або вільним. Обмежений вибір характеризується для підприємств, які „прив’язані” до джерел сировини або енергії. Всі інші підприємства мають вільний вибір місця розташування, тобто можуть знайти собі таке місце, яке буде здаватися їм найкращим.

На вибір місця розташування підприємства впливають такі основні фактори:

· витрати на транспортування товарів тощо;

· витрати на заробітну плату в місці знаходження підприємства;

· витрати на оренду приміщень;

· відрахування за діючою системою оподаткування в місці розташування підприємства;

· вплив інфраструктури тощо.

Аналізуючи зазначені фактори, потрібно враховувати, що всі вони мають різний вплив для підприємства різних видув діяльності. Так, для підприємств, які надають послуги, важливо, щоб клієнтура мала вільний та зручний доступ до них. Для промислових підприємств потрібно, щоб витрати на доставку матеріалів, сировини, робочої сили, комунальні послуги, витрати на транспортування готової продукції до споживачів були мінімальними. Для підприємств торгівлі потрібно, щоб до них могли потрапити якомога більше покупців, щоб ці покупці мали високу купівельну спроможність, щоб витрати на оренду приміщень, транспортування товарів до торгових точок, витрати на рекламу цих товарів тощо були найнижчі. Потрібно також враховувати наявність поблизу підприємства конкурентів, які можуть відтягувати на себе певну кількість потенційних покупців тощо.

Основна проблема вибору місця розташування підприємства полягає в тому, що результати діяльності цього підприємства, ні відповідні витрати не можна визначити точно. Всі вони будуть мати певну невизначеність, тому вибране місце розташування підприємства може виявитись неоптимальним. Із цього витікає, що вибір місця розташування підприємства – це проблема прийняття рішень в умовах невизначеності, яку слід вирішувати шляхом зіставлення альтернативних розрахунків, на основі яких вибирається найкращий варіант.

Найтяжче оцінити такий фактор, як вплив інфраструктури. Так, недостатній розвиток сітки вулиць, залізниць, портів, електропостачання тощо, з одного боку, збільшує витрати на доставку матеріалів, сировини тощо, а з іншого боку, зменшує витрати на заробітну плату, тому що все це характерно для країн, що розвиваються, де рівень зарплати низький. Окрім цього недостатньо розвинута транспортна система вимагає наявності більш змістовних складів, що потребує додаткових витрат на їх оренду, обслуговування тощо.

Вплив інфраструктури та інших чинників на місце знаходження підприємств можна охарактеризувати таким чином:

| Фактор | Вплив на витрати |

| Розвинута інфраструктура | Збільшення витрат на заробітну плату |

| Розвинута система освіти та медичного обслуговування | Збільшення рівня податків на заробітну плату |

| Високий рівень наукових досліджень | Скорочення робочого часу |

| Високий рівень екологічної небезпеки | Збільшення рівня оподаткування |

| Висока продуктивність праці | Збільшення витрат на енергоносії |

Загальне правило вибору оптимального місця розташування підприємства: „Підприємство повинно бути розташовано там, де результати його роботи, які залежать безпосередньо від місця знаходження підприємства, в найбільшій мірі перевищували б відповідні витрати”.

Завдання

В місці „Х”, карта якого наведена на рис. 2.1, є 6 точок, де можна розмістити підприємство, та джерело „В”, звідки до підприємства можуть доставлятися сировина та матеріали.

Масштаб схеми: 1 см = 1 км.

Підприємство буде виготовляти продукцію, яка буде продаватися в фірмовому магазині, розташованому біля підприємства.

Бізнесмену запропонували 6 точок, де він може розмістити своє підприємство, та одне джерело, звідки він зможе отримувати сировину та матеріали (див. таблицю 1.1 та рисунок 1.1).

Таблиця 2.1 – Розміщення підприємств та джерела постачання.

| Джерела постачання | Точки, де можна розташувати підприємство |

| В | 10, 13, 17, 8, 22, 3 |

- Підприємство 13 знаходиться в звичайному районі;

- Підприємства 8, 17, знаходяться в районі з розвинутою інфраструктурою;

- Підприємство 22 знаходиться в центральному районі з дуже розвинутою інфраструктурою.

- Підприємства 10, 3, знаходяться в вільній економічній зоні.

Рисунок 2.1 – Карта району, де можна розташовувати підприємство.

|

|

|

|

Конкретні показники економічної діяльності підприємства наведені в таблиці 2.2.

Таблиця 2.2 – Показники економічної діяльності підприємства.

| aі грн./т.км | Зі грн./ міс. | b | Ni | di | S км.грн. | К тис.грн. | l % | d % | Р тис.чол. | Ц грн. | М кг. |

| 1,11 | 104 | 0,42 | 4 | 3,8 | 98 | 92 | 1,0 | 28 | 1190 | 30 | 2,2 |

Користуючись даними таблиць 2.1 та 2.2, а також картою на рисунку 2.1, визначимо:

1. Довжини маршрутів L для кожного із варіантів розташування підприємства, відповідно до масштабу карти та схеми вибраних маршрутів доставки матеріалів та сировини.

2. Маси матеріалів та сировини, які будуть перевозитися за рік за кожним із варіантів маршрутів, за формулою:

(5.1)

(5.1)

де,

– кількість потенційних покупців, які мешкають в регіоні;

– кількість потенційних покупців, які мешкають в регіоні;

– коефіцієнт, який враховує, скільки саме покупців, які проживають в регіоні, завітають до підприємства:

– коефіцієнт, який враховує, скільки саме покупців, які проживають в регіоні, завітають до підприємства:

- якщо підприємство знаходиться в звичайному районі, тобто підприємство 13 то  ;

;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, тобто підприємства 8, 17, то  ;

;

- якщо підприємство знаходиться в центральному районі з дуже розвинутою інфраструктурою, тобто підприємство 22, то  .

.

- якщо підприємство знаходиться в вільній економічній зоні, тобто підприємства 10, 3, то  .

.

– коефіцієнт, який враховує, скільки потенційних покупців зроблять покупки, зайшовши до даного підприємства:

– коефіцієнт, який враховує, скільки потенційних покупців зроблять покупки, зайшовши до даного підприємства:

- якщо підприємство знаходиться в звичайному районі, тобто підприємство 13, то  ;

;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, або в вільній економічній зоні, тобто підприємства 8, 17, 10, 3 то  ;

;

- якщо підприємство знаходиться в центральному районі з дуже розвинутою інфраструктурою, тобто підприємство 22, то  .

.

– маса одного виробу, кг.

– маса одного виробу, кг.

3. Виручку підприємства Д за рік для кожного із варіантів розташування підприємства, що розраховується за формулою:

(5.2)

(5.2)

де,

– середня ціна одиниці товару, грн.;

– середня ціна одиниці товару, грн.;

– кількість потенційних покупців, які мешкають в даному регіоні;

– коефіцієнт, який враховує, скільки саме покупців, які проживають в регіоні, завітають до підприємства:

– коефіцієнт, який враховує, скільки саме покупців, які проживають в регіоні, завітають до підприємства:

- якщо підприємство знаходиться в звичайному районі, тобто підприємство 13 то  ;

;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, тобто підприємства 8, 17, то  ;

;

- якщо підприємство знаходиться в центральному районі з дуже розвинутою інфраструктурою, тобто підприємство 22, то  .

.

- якщо підприємство знаходиться в вільній економічній зоні, тобто підприємства 10, 3, то  .

.

– коефіцієнт, який враховує, скільки потенційних покупців зроблять покупки, зайшовши до даного підприємства:

– коефіцієнт, який враховує, скільки потенційних покупців зроблять покупки, зайшовши до даного підприємства:

- якщо підприємство знаходиться в звичайному районі, тобто підприємство 13, то  ;

;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, або в вільній економічній зоні, тобто підприємства 8, 17, 10, 3 то  ;

;

якщо підприємство знаходиться в центральному районі з дуже розвинутою інфраструктурою, тобто підприємство 22, то  .

.

4. Витрати, які залежать від місця розташування підприємства.

Витрати на транспортування матеріалів та сировини, комплектуючих, готової продукції від джерел постачання до місця розташування підприємства В1 можна розрахувати за формулою, за формулою:

(5.2)

(5.2)

де,

– вартість транспортування 1 тонно-км вантажу даного виду, грн.;

– вартість транспортування 1 тонно-км вантажу даного виду, грн.;

– відстань від джерела постачання до місця розташування підприємства, км;

– відстань від джерела постачання до місця розташування підприємства, км;

– маса матеріалів, сировини, комплектуючих, готової продукції, які постачаються на підприємство від джерел постачання за рік, тонн;

– маса матеріалів, сировини, комплектуючих, готової продукції, які постачаються на підприємство від джерел постачання за рік, тонн;

– кількість видів сировини, матеріалів, готової продукції, комплектуючих тощо;

– кількість видів сировини, матеріалів, готової продукції, комплектуючих тощо;

– коефіцієнт, який враховує додаткові витрати на переміщення транспортних засобів від джерел постачання до місця знаходження підприємства, включаючи оплату проїзду транспорту порожняком:

– коефіцієнт, який враховує додаткові витрати на переміщення транспортних засобів від джерел постачання до місця знаходження підприємства, включаючи оплату проїзду транспорту порожняком:

- якщо підприємство знаходиться в звичайному районі, або у вільній економічній зоні, тобто підприємства 13, 10, 3 то  ;

;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, тобто підприємства 8, 17, то  ;

;

- якщо підприємство знаходиться в центральному районі з дуже розвинутою інфраструктурою, тобто підприємство 22, то  .

.

Витрати на заробітну плату персоналу підприємства В2, включаючи доставку до місця роботи, можна обрахувати за формулою:

, (5.3)

, (5.3)

де,

– середньомісячна заробітна плата одного працівника даної професії та спеціальності, грн./міс.;

– середньомісячна заробітна плата одного працівника даної професії та спеціальності, грн./міс.;

– коефіцієнт, який враховує виплати підприємства в обов'язкові державні соціальні фонди, в відносних одиницях;

– коефіцієнт, який враховує виплати підприємства в обов'язкові державні соціальні фонди, в відносних одиницях;

– кількість працівників даної професії або спеціальності;

– кількість працівників даної професії або спеціальності;

12 – число місяців в році;

– коефіцієнт, який враховує додаткові витрати на заробітну плату в випадку, коли підприємство знаходиться в зоні дуже розвинутої інфраструктури:

– коефіцієнт, який враховує додаткові витрати на заробітну плату в випадку, коли підприємство знаходиться в зоні дуже розвинутої інфраструктури:

- якщо підприємство знаходиться в звичайному районі, тобто підприємство 13, то  ;

;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, тобто підприємства 8, 17, то  ;

;

- якщо підприємство знаходиться в центральному районі з дуже розвинутою інфраструктурою, або у вільній економічній зоні тобто підприємства 22, 10, 3 то  .

.

– число професій або спеціальностей працівників.

– число професій або спеціальностей працівників.

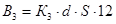

Витрати на оренду приміщень В3 можна розрахувати за формулою:

, (5.4)

, (5.4)

де,

– коефіцієнт, який враховує збільшення орендної плати персоналу при наближенні до центральних районів, тобто до розвинутої інфраструктури:

– коефіцієнт, який враховує збільшення орендної плати персоналу при наближенні до центральних районів, тобто до розвинутої інфраструктури:

- якщо підприємство знаходиться в звичайному районі, або у вільній економічній зоні тобто підприємства 13, 10, 3 то  ;

;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, тобто підприємства 8, 17, то  ;

;

- якщо підприємство знаходиться в центральному районі з дуже розвинутою інфраструктурою, тобто підприємство 22, то  .

.

– розцінка, тобто плата за оренду 1кв.м. приміщень за місяць, яка діє в даний час, грн./кв.м.;

– розцінка, тобто плата за оренду 1кв.м. приміщень за місяць, яка діє в даний час, грн./кв.м.;

– площа приміщень, які орендуються, кв.м.;

– площа приміщень, які орендуються, кв.м.;

12 – число місяців в році.

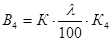

Величина податків на капітал В4 розраховується за формулою:

, (5.5)

, (5.5)

де,

– вартість основного капіталу, який задіяний в бізнесі, грн.;

– вартість основного капіталу, який задіяний в бізнесі, грн.;

– загальна ставка податку на основний капітал, в %;

– загальна ставка податку на основний капітал, в %;

– коефіцієнт, який враховує зменшення податків при розташуванні підприємства в вільній економічній зоні, і дорівнює 0,2...0,5, а для підприємств що знаходяться в інших районах

– коефіцієнт, який враховує зменшення податків при розташуванні підприємства в вільній економічній зоні, і дорівнює 0,2...0,5, а для підприємств що знаходяться в інших районах  ;

;

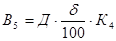

Величина податків з доходу (виторгу) В5 розраховується за формулою:

, (5.6)

, (5.6)

де,

– виручка (виторг) підприємства за рік, грн..;

– виручка (виторг) підприємства за рік, грн..;

– загальна ставка податку з обороту (непрямі та прямі податки на бізнес) та податку на прибуток, у відсотках;

– загальна ставка податку з обороту (непрямі та прямі податки на бізнес) та податку на прибуток, у відсотках;

– коефіцієнт, який враховує зменшення податків при розташуванні підприємства в вільній економічній зоні, і дорівнює 0,2...0,5, а для підприємств що знаходяться в інших районах

– коефіцієнт, який враховує зменшення податків при розташуванні підприємства в вільній економічній зоні, і дорівнює 0,2...0,5, а для підприємств що знаходяться в інших районах  ;

;

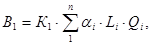

5. Загальні витрати В, які залежать від місця розташування підприємства, розраховуються за формулою:

, (5.7)

, (5.7)

де,

– витрати на транспортування матеріалів та сировини, комплектуючих, готової продукції від джерел постачання до місця розташування підприємства, грн./рік;

– витрати на транспортування матеріалів та сировини, комплектуючих, готової продукції від джерел постачання до місця розташування підприємства, грн./рік;

– витрати на заробітну плату персоналу, грн./рік;

– витрати на заробітну плату персоналу, грн./рік;

– витрати на оренду приміщень, грн./рік;

– витрати на оренду приміщень, грн./рік;

– величина податків на капітал, грн./рік;

– величина податків на капітал, грн./рік;

– величина податків з доходу (виторгу) від підприємницької діяльності, грн./рік.

– величина податків з доходу (виторгу) від підприємницької діяльності, грн./рік.

6. Брутто-прибуток, тобто прибуток, який безпосередньо залежить від місця розташування підприємства та вибрати найбільший, що буде відповідати кращому розташуванню підприємства:

, (5.8)

, (5.8)

де,

– дохід (виторг) підприємства за рік, грн.;

– річні витрати, які залежать від місця розташування підприємства, грн..

– річні витрати, які залежать від місця розташування підприємства, грн..

Таблиця 2.3 – Результати розрахунків.

| Варіанти | Д | В1 | В2 | В3 | В4 | В5 | åВ | БП |

| 10 | 696150 | 223,12 | 6072,19 | 4468,8 | 276 | 58476,6 | 69516,71 | 626633,29 |

| 13 | 242760 | 140,03 | 5211,96 | 4468,8 | 920 | 67972,8 | 78713,59 | 164046,48 |

| 17 | 642600 | 611,94 | 5566,17 | 5362,56 | 920 | 179928 | 192388,67 | 450211,33 |

| 8 | 642600 | 397,76 | 5566,17 | 5362,56 | 920 | 179928 | 192174,49 | 443425,51 |

| 22 | 1499400 | 1196,03 | 6072,19 | 6256,32 | 920 | 419832 | 434276,54 | 1065123,46 |

| 3 | 696150 | 55,73 | 6072,19 | 4468,8 | 276 | 58476,6 | 697999,32 | 626350,68 |

Отже, аналізуючи проведенні розрахунки брутто-прибутку, як і очікувалось, можна зробити висновок, що оптимальним місцем розташування підприємства є варіант 22-й, місце розташування якого в центральному районі з дуже розвинутою інфраструктурою. Хоча відстань від джерела постачання до підприємства не найкоротша, але брутто-прибуток який залежить від місця розташування підприємства в 22-ому варіанті найбільший, і складає 1065123,43 грн.