2020-04-20

2020-04-20 125

125Основным документом, который необходимо руководствоваться при нормировании себестоимости продукции на предприятии, является Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

На практике в целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: поэлементная и калькуляционная.

Однородные по своему экономическому содержанию затраты называются экономическими элементами независимо от того, где они расходуются и на какие цели.

Смета затрат на производство и реализацию продукции составляется с целью определения общей суммы затрат предприятия в расчетном периоде. Основой разработки сметы затрат служит классификация затрат классификация затрат по экономическом элементам. Элементами сметы являются: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

Стоимость материальных затрат определяется на основе цен приобретения материальных ресурсов без учета НДС и количества израсходованных материальных ресурсов. Результаты расчетов оформляются в таблицу 1.

Таблица 1.

Результат материальных затрат на изготовление продукции в расчетном периоде.

| Виды материальных ресурсов. | Изделие А | Изделие Б | ||||||

| Норма расхода | Цена ресурсов, руб. | Ст-сть единицы, руб. | Ст-сть на выпуск, руб. | Норма расхода | Цена ресурсов, руб. | Ст-сть единицы, руб. | Ст-сть на выпуск, руб. | |

| 1 | 2 | 3 | 4=2*3 | 5 | 6 | 7 | 8=6*7 | 9 |

| Металл, т | 0,25 | 1440 | 360 | 8 683 200 | 0,29 | 1440 | 417,6 | 10 022 400 |

| Топливо, т | 0,140 | 1200 | 168 | 4 052 160 | 0,130 | 1200 | 156 | 3 744 000 |

| Электроэнергия, кВт/ч | 850 | 0,18 | 153 | 3 690 360 | 600 | 0,18 | 108 | 2 592 000 |

| Итого | х | х | 681 | 16 425 720 | х | х | 681,6 | 16 358 400 |

Фонд заработной платы исчисляется на основе среднемесячной заработной платы, численности работников и количества месяцев в расчетном периоде. Результаты расчетов обобщаются в таблицу 2.

Таблица 2.

Расчет ФЗП за расчетный период.

| Среднемесячная зарплата, руб. | Численность работников, чел. | ФЗП, руб. | |

| За месяц | За расчетный период | ||

| 1 | 2 | 3=1*2 | 4 |

| 2 143,40 | 159 | 340 800,6 | 4 089 607,2 |

Амортизационные отчисления представляют собой перенесение стоимости используемых при производстве продукции основных фондов на себестоимость производимой с их помощью продукции.

При линейном способе амортизационные отчисления определяют исходя из стоимости основных фондов (по видам), норм амортизации и количества месяцев в расчетном периоде. Результаты расчетов необходимо представить в форме таблицы 3.

Таблица 3.

Расчет амортизационных отчислений в расчетном периоде.

| Виды основных фондов | Стоимость ОФ, руб. | Норма амортизации, % | Сумма амортизации за год, руб. | Амортизация за месяц, руб. | Амортизация за расчетный период, руб. |

| 1 | 2 | 3 | 4=2*3 | 5=4/12 месяцев | 6 |

| Здания и сооружения | 2 500 000 | 2 | 50 000 | 4 165 | 50 000 |

| Машины и оборудование | 5 000 000 | 12 | 600 000 | 50 000 | 600 000 |

| Итого | 7 500 000 | х | 650 000 | 54 165 | 650 000 |

На основе произведенных расчетов составляется смета затрат на производство и реализацию продукции в форме таблицы 4.

Таблица 4.

Расчет затрат на производство и реализацию в расчетном периоде.

| Экономические элементы затрат | Цена приобретения, руб. | Израсходовано | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Металл | 1 440,00 | 12 990 т | 18 705 600 |

| Топливо | 1 200,00 | 6 496,8 т | 7 796 160 |

| Электроэнергия | 0,18 | 34 902 000 КВт/ч | 6 282 360 |

| Заработная плата | х | х | 4 498 567,92 |

| Отчисления во внебюджетные фонды | х | х | 1 601 490,18 |

| Амортизация: здания и сооружения | х | х | 50 000,00 |

| Машины и оборудование | х | х | 600 000,00 |

| Прочие расходы | х | х | 1 124 641,90 |

| Итого затрат | х | х | 40 658 820,00 |

Заработная плата обслуживающего и управленческого персонала принимается в размере 10% от заработной платы основных производственных рабочих.

Отчисления во внебюджетные фонды принимаются в размере 35,8% от заработной платы, а прочие расходы – 25% от заработной платы.

4.2 Составление калькуляции.

Калькуляция себестоимости – это способ группировки затрат и определения себестоимости. Показатель себестоимости продукции служит ориентиром при разработке планов, анализе их выполнения, поэтому принято составлять плановую и отчетную калькуляции себестоимости.

Плановая калькуляция представляет собой задание по себестоимости для предприятия в целом, его цехов, участков отдельных видов работ и операций. Плановая калькуляция позволяет наметить снижение себестоимости по сравнения с предыдущим периодом и определить затраты по видам продукции.

Отчетная калькуляция, как и плановая, является важнейшей формой действенного контроля деятельности предприятия и их структуры подразделений.

Себестоимость рассчитывается в стоимостном выражении и является базой при формировании оптовых цен. Типовая группировка затрат включает следующие калькуляционные статьи:

· Сырье и материалы

· Покупные полуфабрикаты

· Комплектующие изделия и услуги кооперативных предприятий

· Возвратные отходы

· Топливо и энергия на технологические цели

· Основная заработная плата основных производственных рабочих

· Дополнительная заработная плата производственных рабочих отчисление на социальное страхование

· Расходы на подготовку и освоение производства

· Износ инструментов и приспособление целевого назначения

· Расходы на содержание и эксплуатацию оборудования

· Цеховые расходы

· Общезаводские расходы

· Потери от брака

· Прочие производственные расходы

· Внепроизводственные расходы

Калькулирование – это, система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции.

Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами ее производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и других целей.

Стоимость материальных затрат на технологические нужды определяется на основе норм расхода материалов, энергии и цен на них без учета НДС.

Заработная плата производственных рабочих (сдельщиков) определяется на основе сдельных расценок.

Величина накладных расходов (условно-постоянных) расходов как разность между общей суммой затрат по смете и величине условно-переменных расходов. Накладные расходы по изделиям рекомендуется распределять в соответствии с трудоемкостью изготовления изделий по коэффициенту заработной платы. Последний представляет отношение заработной платы производственных рабочих на весь выпуск изделия к общей сумме заработной платы производственных рабочих на выпуск всех изделий. Калькуляции по изделиям составляются в форме таблицы 5.

Таблица 5.

Калькуляция себестоимости изделий А и Б.

| Калькуляционные статьи расходов | Изделия А | Изделия Б | Итого, сумма А,Б | ||||||

| Норма расхода | Цена без НДС | Затраты на единицу выпуск | Затраты на весь выпуск | Норма расхода | Цена без НДС | Затраты на единицу выпуск | Затраты на весь выпуск | ||

| Металл на технологические услуги | 0,25 | 1 440 | 360 | 8 683 200 | 0,29 | 1440 | 417,6 | 10 022 400 | 18 705 600 |

| Топливо | 0,14 | 1 200 | 168 | 4 052 160 | 0,13 | 1200 | 156 | 3 744 000 | 7 796 160 |

| Энергия | 850 | 0,18 | 153 | 3 690 360 | 600 | 0,18 | 108 | 2 592 000 | 6 282 360 |

| Зарплата производственных рабочих | 80 | 80 | 80 | 1 929 600 | 90 | 90 | 90 | 2 160 000 | 4 089 600 |

| Отчисления от зарплаты производственных рабочих | 28,48 | 28,48 | 28,48 | 686 937 | 32,04 | 32,04 | 32,04 | 768 960 | 1 455 897 |

| Итого переменные расходы | х | х | 789,48 | 19 042 257 | х | х | 803,64 | 19 287 360 | 38 329 617 |

| Накладные (условно-постоянные расходы) | х | х | 45,58 | 1 099 371 | х | х | 51,28 | 1 230 644 | 2 330 015 |

| Полная себестоимость | х | х | 835,06 | 20 140 816 | х | х | 854,92 | 20 518 004 | 40 658 820 |

4.3 Ценообразование.

Во многих словарях цена трактуется как денежное выражение стоимости единицы товара. Можно встретить и такую формулировку: «Цена – это сумма денег, за которую покупатель готов купить товар, а производитель продать».

Цена – это, денежное выражение товарной стоимости продукции, работ, услуг.

От уровня цен зависят:

· Величина прибыли коммерческой организации

· Конкурентоспособность предприятия и ее продукции

· Финансовая устойчивость предприятия

В условиях рыночных отношений резко возрастает роль цены для любой коммерческой организации. Это обстоятельство обусловливается многими причинами.

В условиях рыночной экономики значение цены огромно, она определяет структуру и объем производства, движение материальных потоков, распределение товарной массы. Цена оказывает влияние на массу прибыли, рентабельность продукции и производства и, в конечном счете, на уровень жизни общества.

Оптовая цена на продукцию промышленности – цена, по которой промышленная продукция реализуется по всем категориям потребителей, кроме населения, независимо от форм себестоимости.

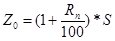

Оптовая цена предприятия определяется по формуле:

,где Rn – Рентабельность изделия, %;

S – Себестоимость единицы продукции, руб. /шт.

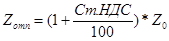

Отпускная цена определяется по формуле:

,где Ст.НДС – Ставка налога на добавленную стоимость;

Объем реализации в отпускных ценах определяется по формуле:

,где  ,

,  - Соответственно отпускная цена единицы продукции вида А и Б;

- Соответственно отпускная цена единицы продукции вида А и Б;

,

,  - Объем реализации продукции в натуральном выражении, шт.

- Объем реализации продукции в натуральном выражении, шт.

В расчетах объем реализации соответствует объему выпуска.

Расчеты:

1. Оптовая цена предприятия:

А)

Б)

2. Отпускная цена:

А)

Б)

3. Объем реализации в отпускных ценах:

4.4 Формирование прибыли.

Прибыль является обобщающим показателем деятельности предприятия и в общем виде представляет чистый доход предприятия, полученный из выручки от реализации продукции (работ, услуг) и других финансовых результатов деятельности после возмещения материальных затрат и выделения средств на оплату труда. Необходимо различать балансовую (валовую) и чистую (остаточную) прибыль.

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем, виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности, а в условиях товарно-де6нежных отношений на уровне предприятия чистый доход принимает форму прибыли.

Прибыль как результат предпринимательской деятельностью обеспечивает потребности самого предпринимателя, его работников и государства в целом. Поэтому важно определить состав общей валовой прибыли предприятия и ее величину в абсолютном выражении.

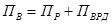

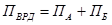

Общая валовая прибыль предприятия определяется по формуле:

,где ПР – прибыль от реализации;

ПВРД – прибыль от внереализационной деятельности.

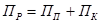

Прибыль от реализации определяется по формуле:

,где ПП – прибыль от основной производственной деятельности;

ПК – прибыль от коммерческой деятельности (реализация имущества, товаров).

Прибыль от основной производительностью деятельности определяется по формуле:

,где ВР – объем реализационной продукции (изделий А и Б), руб. без НДС.

SР – себестоимость реализованной продукции, руб.

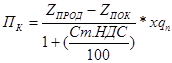

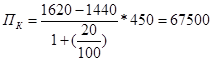

Прибыль от коммерческой деятельности определяется по формуле:

,где Zпрод и Zпок – цена продажи и цена покупки товара (металла);

qn – объем продажи в натуральном выражении.

Цена продажи 1 т металла принимается в размере 1620 руб.

Прибыль от внереализационной деятельности определяется по формуле:

,где ПА – прибыль от сданного в аренду имущества;

ПБ – дивиденды по ценным бумагам.

Расчеты:

1. Прибыль от внереализационной деятельности:

2. Прибыль от основной производительностью деятельности:

3. Прибыль от коммерческой деятельности:

4. Прибыль от реализации:

5. Общая валовая прибыль предприятия: