2020-04-20

2020-04-20 158

158тис.грн

| Актив | На початок звітного періоду | На кінець звітного періоду |

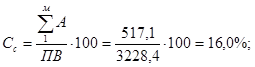

| Основні засоби: - залишкова вартість | 2721,3 | 3157,8 |

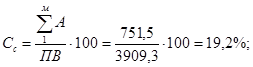

| - первісна вартість | 3238,4 | 3909,3 |

| - знос | 517,1 | 751,5 |

1) розраховуємо ступінь спрацювання та ступінь придатності основних засобів станом на початок року:

2) розраховуємо ступінь спрацювання та ступінь придатності основних засобів станом на кінець року:

Отже, стан основних засобів підприємства протягом року погіршився, оскільки ступінь спрацювання зріс з 16,0 до 19,2%. Проте ступінь їх придатності залишився досить високим – 80,8% на кінець року.

Якщо обрана система амортизації не відповідає темпам фактичного спрацювання основних засобів, об’єктивну оцінку стану цих активів можна проводити тільки шляхом їх експертних обстежень.

Відтворення основних засобів – це процес безперервного оновлення всієї сукупності основних засобів підприємства. Період повного відтворення конкретного елемента основних засобів визначається часом, протягом якого засіб праці віджив свій вік і підлягає заміні іншим екземпляром того самого роду.

Щодо сукупності основних засобів підприємства як вартісної категорії існування засобів праці можна види літи такі види відтворення:

- просте: має місце у разі, коли обсяг введених в експлуатацію основних засобів (ОЗвв) за певний період часу дорівнює обсягу вибулих з підприємства основних засобів (ОЗвиб) за той самий період:

(ОЗвв) = (ОЗвиб) (3.3)

Вводитись в експлуатацію можуть основні засоби, придбані шляхом купівлі за гроші, отримані в обмін на інші активи, отримані безкоштовно або як внесок до статутного капіталу. До основних операцій вибуття основних засобів належать: продаж, ліквідація, безоплатна передача;

- розширене, ознакою якого є перевищення суми введених за певний період основних засобів над сумою вибулих за той самий період:

(ОЗвв)> (ОЗвиб) (3.4)

- звужене: має місце у разі, коли вартість введених за певний період основних засобів менша за вартість вибулих за той самий період:

(ОЗвв) < (ОЗвиб) (3.5)

Для характеристики інтенсивності процесу відтворення основних засобів застосовують такі показники:

1) коефіцієнт введення:

(3.6)

(3.6)

2) коефіцієнт вибуття:

(3.7)

(3.7)

3) коефіцієнт приросту:

(3.8)

(3.8)

де ОЗп.р .- первісна (відновна) вартість основних засобів на початок року;

ОЗк.р.- первісна (відновна) вартість основних засобів на кінець року.

Коефіцієнти введення (вибуття) основних засобів характеризують частку, яку становлять введені (вибулі) за період основні засоби від вартості всієї сукупності основних засобів підприємства. Коефіцієнт приросту вказує, на яку частку збільшилася сукупність основних засобів підприємства за досліджуваний період. Для зручності аналізу процесу відтворення основних засобів зазначені показники виражають і відсотках.

На основі даних табл.3.2 охарактеризуємо процес відтворення основних засобів.

Таблиця 3.2