2020-04-20

2020-04-20 174

174

Проведення фінансового аналізу потребує відповідної послідовності вивчення економічних показників.

На початковій стадії аналізу будь-якого показника вивчення здійснюється від загального до часткового (дедуктивний прийом дослідження). На стадії узагальнення вивчені складові аналізованого показника розглядаються з урахуванням їх впливу на загальні показники (індуктивний прийом дослідження). Дедуктивний та індуктивний прийоми досліджень — це два боки того самого процесу вивчення явищ. У цьому виявляється єдність і нерозривний зв’язок аналізу та синтезу.

Досконало пізнати суть і розвиток будь-якого досліджуваного явища можна лише за умови розкриття внутрішнього його змісту, з’ясування взаємозв’язку його із складовими.

Фінансовий аналіз передбачає проведення факторного аналізу. Під факторним аналізом слід розуміти методику комплексного, системного вивчення та вимірювання впливу факторів на результативний показник.

Результативним називається економічний показник, який визначається як об’єкт дослідження, як ознака, що залежить від факторних ознак і змінюється під їх впливом.

Економічні показники, застосовувані у факторному аналізі як характеристики результативного показника, визначають його поведінку, тобто впливають на результативний показник і обумовлюють його зміну, називаються факторними.

Детермінований факторний аналіз являє собою методику дослідження впливу факторів, зв’язок яких з результативним показником є функціональним. У разі функціональної залежності зі зміною фактора завжди змінюється і результативний показник. Функціональний зв’язок — це зв’язок, за якого кожному значенню фактора відповідає одне і тільки одне значення результативного показника.

У фінансовому аналізі, як і в економічному, вивчення взаємозв’язку господарських явищ — важливий і найскладніший елемент детермінованого факторного дослідження. У завдання детермінованого аналізу економічних показників входить установлення конкретного виду залежності результативного показника від окремих факторів, що впливають на нього, та кількісного їх розміру.

Таку характеристику одержують за допомогою математичного моделювання економічних процесів. При здійсненні детермінованого факторного аналізу в економічних дослідженнях найпоширенішими й доцільнішими є зображення економічних взаємозв’язків у вигляді математичних формул їх також називають аналітичними моделями). Використання моделей дає змогу абстрактно зобразити основні взаємозв’язки, що існують у реальній господарській системі. Аналітичне моделювання, по-перше, дає змогу методично правильно підійти до вивчення господарських процесів, по-друге, без нього неможливе розв’язання аналітичних задач за допомогою сучасної автоматизації розрахунків. Тому дедалі більшого розвитку набуває перспективний напрям фінансово-економічного аналізу — за допомогою так званих виробничих функцій. Особливої актуальності вони набувають при здійсненні стратегічного аналізу діяльності підприємства.

Функція — це математичне поняття, що відбиває залежність одних величин від інших. У разі позначення досліджуваного показника через Y, а фактора, що впливає на нього, через X, такий взаємозв’язок зображується функцією:

Y = f (X).

Але часто на досліджувані економічні показники впливає не один, а декілька факторів. У такому разі:

Y = f (x1, x2, x3, …, xn),

де n — кількість незалежних факторів;

x1, x2, x3, …, xn — величини кожного окремого фактора.

Ця формула дає загальне уявлення про будь-який взаємозв’язок економічних показників.

При аналізі економічного показника вивчення взаємозв’язку факторних показників, що впливають на нього, тобто складання аналітичної моделі аналізованого показника, включає такі етапи:

1. Виявлення конкретних факторів, які впливають на досліджуваний показник.

2. З’ясування послідовності впливу окремих факторів і здійснення розподілу їх на кількісні та якісні.

3. З’ясування виду залежності досліджуваного показника від кожного окремого фактора.

4. Подання конкретного виду взаємозв’язку аналізованого показника з факторами, що впливають на нього (складання аналітичної моделі).

Отже, з’ясувавши склад факторів, послідовність і характер їх впливу на результативний показник, визначають конкретний вид взаємозв’язку — складають аналітичну модель у вигляді певної функції.

Деталізація — важливий елемент методу фінансового аналізу, за допомогою якого відбувається розчленування досліджуваних економічних явищ, показників, факторів. Деталізація дає змогу на основі знань економічної теорії впорядкувати аналіз, сприяє комплексному розгляду факторів впливу, вказує на значущість кожного з них, є основою математичного моделювання взаємозалежності різних показників і факторів.

Економічні показники можна деталізувати за ознаками простору, часу, за окремими спеціальними ознаками і складовими. Часто деталізацію називають розчленуванням.

Слід враховувати, що чим більша і ширша деталізація аналізованих показників, тим глибшим і якіснішим є їх аналіз, тим точніші аналітичні результати вивчення діяльності підприємства.

Детерміноване моделювання факторних систем передбачає послідовне розчленування факторів вихідної системи та їх перетворення. Способи перетворення факторних систем у деталізованому аналізі досить ґрунтовно висвітлюють у сучасній економічній літературі.

Результативні показники можуть бути розкладені на фактори в різні способи і подані у вигляді різних типів детермінованих моделей.

Елімінування — один із найважливіших елементів здійснення детермінованого факторного аналізу. Це прийом, за допомогою якого виключається дія ряду факторів і виокремлює один з них. Елімінування дає змогу визначити величину впливу окремих факторів на досліджуваний показник, оцінити їхню позитивну і негативну роль, вияивти невикористані резерви підвищення ефективності діяльності господарства. Аналітичні результати такого дослідження відіграють важливу роль у розробленні та прийнятті оптимальних управлінських рішень, для обґрунтування яких необхідні проведення факторного аналізу, порівняння звітних показників з минулими періодами, плановими даними, з кращими виробничими результатами інших господарств тощо.

До елімінування належить спосіб ланцюгових підставлянь. Він застосовується, коли існує функціональний зв’язок між аналізованим показником і факторами, тобто є детерміновані факторні моделі.

Суть цього способу полягає в отриманні низки скоригованих значень узагальненого показника шляхом послідовних замін (ланцюгового підставляння) базисних значень факторів на аналізовані.

У першому розрахунку всі фактори знаходяться на базисному рівні. У другому — перший фактор змінюється на аналізований, останні залишаються незмінними (базисний рівень). У третьому розрахунку перший фактор залишається на аналізованому рівні, а з базисного на аналізований змінюється другий фактор, останні знову залишаються незмінними на базисному рівні і т. д., залежно від кількості факторів.

Існує правило: чим більше факторів, тим більше розрахунків; кілька розрахунків на одиницю більша кількості показників у розрахунковій формулі.

Ступінь впливу факторів виявляється послідовним відніманням: із другого розрахунку віднімається перший (визначається вплив першого фактора); із третього розрахунку — другий (визначається вплив другого фактора) і т. д. залежно від кількості факторів є у формулі.

Розглянемо техніку застосування прийому ланцюгових підставлянь для аналізу відхилення y¢ (аналізований рівень) від y0 (базисний рівень) за рахунок впливу факторів x1, x2, x3, … xn.

— базисні значення факторів;

— базисні значення факторів;

— аналізовані значення факторів.

— аналізовані значення факторів.

Перший розрахунок (базисний рівень результативного показника):

Другий розрахунок (умовне значення результативного показника):

Третій розрахунок (умовне значення результативного показника):

Четвертий розрахунок (умовне значення результативного показника):

Останній розрахунок (аналізований рівень результативного показника):

Знаходимо:

¾ вплив зміни першого фактора x1 на відхилення результативного показника

¾ вплив зміни другого фактора x2 на відхилення результативного показника

¾ вплив зміни третього фактора x3 на відхилення результативного показника

¾ вплив останнього фактора xn на відхилення результативного показника

¾  результат попереднього умовного значення результативного показника.

результат попереднього умовного значення результативного показника.

Алгебраїчна сума впливу факторів обов’язково має дорівнювати загальному відхиленню результативного показника:

DY = DY (x1) + DY (x2) + DY (x3) + … + DY (xn).

Відсутність такої рівності свідчить про допущені помилки в розрахунках.

Здійснюючи розрахунки впливу зміни факторів на відхилення результативного показника, необхідно завжди ставити математичні знаки «+» і «–» перед одержаним цифровим результатом («+» — зростання, збільшення; «–» — зменшення, спадання, зниження величини результативного показника).

Застосовуючи цей метод, необхідно виконувати такі правила:

· визначення результативного та визначення факторних показників;

· здійснення класифікації факторів на кількісні та якісні. Якщо кількісних факторів більше одного, то спочатку визначаються кількісні фактори першого підпорядкування, потім другого і т. д.

· складання правильної формули залежності результативного показника від факторів, при цьому на перше місце в моделі взаємозв’язку показників ставляться кількісні фактори, далі — якісні. Якщо кількісних факторів більше одного, то спочатку розміщуються кількісні фактори першого підпорядкування, потім другого, третього і т. д.

Отже, використання способу ланцюгових підставлянь потребує знання взаємозв’язку факторів, їх супідрядності, вміння правильно їх класифікувати і систематизувати, чітко робити розрахунки і правильно формулювати висновки.

Прийом абсолютних різниць є різновидом способу ланцюгових підставлянь, проте деякі автори відносять його до окремого, самостійного способу елімінування. Такий прийом застосовують для розрахунку впливу факторів на відхилення результативного показника тільки в мультиплікативних і змішаних моделях, оскільки він простіший, раціональніший, економічніший та ефективніший ніж спосіб ланцюгових підстановлянь.

Використовуючи його спочатку знаходять абсолютні відхилення за кожним фактором. Потім величину впливу факторів обчислюють множенням абсолютного відхилення досліджуваного фактора на базову величину факторів, розміщених в моделі взаємозв’язку показників праворуч від нього, і на аналізовані рівні факторів, розташованих ліворуч від нього. При цьому ніколи не можна змінювати послідовність впливу факторів за формулою.

Тому, враховуючи послідовність впливу на результативний показник окремих факторів у разі застосування цього прийому, виходять з таких загальних правил:

¾ знаходять загальне абсолютне відхилення результативного фактора і за кожним фактором шляхом порівняння визначають абсолютні відхилення величин аналізованих факторів («+» — більше, «–» — менше) від базисних, які позначають знаком D:

¾ вплив першого фактора дорівнює відхиленню за ним, взятому у співвідношенні з абсолютними базисними величинами решти наступних факторів:

¾ вплив другого фактора дорівнює добутку аналізованої величини першого фактора, абсолютного відхилення за другим фактором і базисних величин решти наступних факторів:

¾ вплив третього і кожного наступного факторів дорівнює добутку аналізованих величин факторів, що стоять у формулі перед фактором, вплив якого обчислюється, на його абсолютне відхилення, помноженому на базисні величини решти наступних факторів:

¾ вплив останнього фактора обчислюється добутком аналізованих величин вже досліджених факторів і абсолютним відхиленням за цим фактором:

Якщо розрахунки зроблено правильно, то загальне відхилення за результативним показником дорівнюватиме алгебраїчній сумі впливу всіх факторів.

Різні фактори впливають на загальний показник в бік збільшення або зменшення, позитивно або негативно. Тому істотне значення мають не тільки цифрові величини відхилень, а й математичні знаки «+», «–», що характеризують напрям впливу факторів («+» — збільшення, зростання; «–» — зменшення, зниження).

У разі застосування такого прийому також необхідні знання щодо взаємозв’язку факторів, класифікації їх на кількісні та якісні, головні та другорядні, вміння чітко здійснювати розрахунки й правильно формулювати висновки.

Існує ще одне загальне правило для прийому абсолютних різниць, коли у формулі взаємозв’язку показників тільки два фактори: один — кількісний, другий — якісний:

¾ при розрахунку впливу зміни кількісного фактора на відхилення результативного показника необхідно відхилення за кількісним фактором помножити на базисну величину якісного фактора;

¾ при розрахунку впливу зміни якісного фактора на відхилення результативного показника необхідно відхилення за якісним фактором помножити на аналізований рівень кількісного фактора.

За наявності повних вихідних даних для проведення факторного аналізу доцільно застосовувати спосіб абсолютних різниць, а не безпосередньо ланцюгові підстановки, оскільки при цьому:

1. виконується менша кількість розрахунків (не треба обчислювати умовні показники), значно менше витрачається часу на проведення аналізу, можна одразу отримувати результати впливу факторів на досліджуваний показник;

2. володіння абсолютними відхиленнями величини факторів (+, –) і видом функції взаємозв’язку показників уможливлюється без здійснення конкретних розрахунків і отримання конкретних чисел оцінювання напряму впливу зміни факторів на відхилення по результативного показника.

Розглянемо застосування способу ланцюгових підстановок на прикладі аналізу виконання плану по прибутку від реалізації цукрових буряків (табл. № 1.1). Зазначимо, що величина цього прибутку залежить від трьох факторів:

1) кількості реалізованої продукції (К);

2) реалізаційної ціни одиниці продукції (Ц);

3) собівартості одиниці продукції (С).

Таблиця № 1.1

ВИХІДНІ ДАНІ ДЛЯ ФАКТОРНОГО АНАЛІЗУ ПРИБУТКУ ВІД РЕАЛІЗАЦІЇ ЦУКРОВИХ БУРЯКІВ

| Показник | За планом | Умовне позначення | Фактично | Умовне позначення |

| 1. Кількість реалізованої продукції, ц | 100 000 | К0 | 102 000 | К1 |

| 2. Реалізаційна ціна 1 ц, тис. грн | 2,1 | Ц0 | 2,2 | Ц1 |

| 3. Собівартість 1 ц, тис. грн | 1,2 | С0 | 1,5 | С1 |

| 4. Прибуток від реалізації, млн грн | 90,0 | П0 | 71,4 | П1 |

Отже, модель прибутку від реалізації має змішаний вигляд:

П = К (Ц — С).

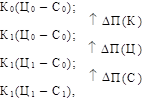

Для визначення розміру впливу окремих факторів на прибуток здійснюють ланцюгові підставляння:

де DП(К) — відхилення прибутку за рахунок зміни кількості реалізованої продукції;

DП(Ц) — відхилення прибутку за рахунок зміни ціни реалізації;

DП(С) — відхилення прибутку за рахунок зміни собівартості одиниці продукції.

Виконаємо розрахунки:

І.100 000 (2,1—1,2) = 90 000;

ІІ.102 000 (2,1—1,2) = 91 800;

ІІІ.102 000 (2,2—1,2) = 102 000;

IV. 102 000 (2,2—1,5) = 71 400;

DП(К) = 91,8 — 90 = +1,8;

DП(Ц) = 102,0 — 91,8 = +10,2;

DП(С) = 71,4 — 102,0 = –30,6;

DП = П1 — П0 = DП(К) +DП(Ц) + DП(С).

Підставимо отримані дані:

71,4 — 90,0 = 1,8 + 10,2 — 30,6;

— 18,6 = — 18,6.

Розглянемо розрахунки впливу факторів за способом абсолютних різниць. Приріст суми прибутку за рахунок зміни:

¾ обсягу реалізації продукції: DП(К) = DК (Ц0 — С0);

¾ ціни реалізації: DП(Ц) = К1 DЦ;

¾ собівартості одиниці продукції: DП(С) = К1 DС.

Розрахунки за наведеними вихідними у табл. 2.1 даними:

DП(К) = (+2000) (2,1 — 1,2) = (+2000) 0,9 = +1800;

DП(Ц) = 102 000 (+0,1) = +10200;

DП(С) = 102 000 (–0,3) = –30600.

План по прибутку не виконано на 18600 тис. грн. Причиною є підвищення собівартості, за рахунок чого прибуток зменшився на 30600 тис. грн. Позитивно вплинули на прибуток збільшення кількості реалізованої продукції та підвищення ціни реалізації (+1800 тис. грн та +10200 тис. грн відповідно).

До елімінування належить також спосіб відносних чисел, до якого вдаються для вимірювання впливу факторів на відхилення результативного показника тільки в мультиплікативних моделях і моделях комбінованого (змішаного) типу. Він використовується, коли вихідні дані містять уже визначені відносні відхилення факторних показників у процентах або коефіцієнтах. Розглянемо методику такого способу на прикладі, коли досліджуваний показник є результатом добутку декількох факторів.

Для визначення впливу першого фактора процент зміни величини цього фактора, поділений на 100, помножується на базисну величину досліджуваного показника.

Для визначення впливу другого і кожного наступного фактора спочатку визначають процент зміни показника, що вивчається, за рахунок відповідного фактора з урахуванням впливу попередніх факторів і потім його помножують на базисний показник, що вивчається.

Вплив останнього фактора визначається так: беруть процент виконання плану за аналізованим показником, віднімають від нього сукупний процент впливу всіх попередніх факторів, одержаний результат помножують на базисну величину аналізованого показника і ділять на 100.

Але треба зазначити, що практично цей спосіб застосовується дуже рідко.

До балансового способу вивчення економічних явищ і процесів вдаються коли необхідно дослідити співвідношення двох груп взаємопов’язаних економічних показників, підсумки яких рівні між собою. Здебільшого він використовується саме у фінансовому аналізі. Так, для визначення платоспроможності підприємства застосовують платіжний баланс, в якому платіжні засоби співвідносяться з платіжними зобов’язаннями.

Бухгалтерський баланс також являє собою приклад застосування балансового способу: актив балансу — групування господарських засобів за їх розміщенням і призначенням — дорівнює його пасиву — джерелам формування господарських засобів підприємства. Бухгалтерський баланс — основне джерело інформації для фінансового аналізу.

Балансовий спосіб широко застосовується для перевірки вихідних даних, на основі яких проводиться аналіз (наприклад, сума загального капіталу = власний капітал + позиковий капітал), для перевірки правильності аналітичних розрахунків (загальне відхилення результативного показника дорівнює алгебраїчній сумі впливу окремих факторів за розв’язування аналітичних задач у детермінованих факторних моделях).

Але слід зауважити, що не всі економічні явища і процеси можна описати функціональною залежністю. В економічних дослідженнях існують стохастичні залежності, які характеризуються приблизністю, невираженістю. У таких випадках виконується стохастичний аналіз, що являє собою методику дослідження факторів, зв’язок яких з результативним показником є неповним, імовірним (кореляційним). У разі кореляційного зв’язку значенню факторної ознаки відповідає не одне певне значення результативного показника, а кілька його значень, тобто відомий розподіл цих значень. Говорять, що у разі кореляційного зв’язку одному значенню фактора відповідає середнє значення результативного показника.

Кореляційний (стохастичний) зв’язок — це неповна, ймовірнісна залежність між економічними показниками, яка виявляється тільки в масі спостережень.

Він класифікується за такими ознаками:

1) за числом факторів:

¾ однофакторний — зв’язок між двома ознаками. Такий зв’язок називають парною кореляцією, що означає зв’язок між одним фактором і результативним показником.

¾ багатофакторний — зв’язок між кількома ознаками. Його називають множинною кореляцією, яка виникає внаслідок взаємодії кількох факторів з результативним показником;

2) за напрямом:

¾ позитивний, коли збільшення (зменшення) фактора веде відповідно до збільшення (зменшення) результативного показника (реалізаційна ціна і виручка);

¾ негативний, коли збільшення (зменшення) фактора веде відповідно до зменшення (збільшення) результативного показника, тобто напрям зміни результативної ознаки не збігається з напрямом зміни фактора (собівартість продукції і прибуток).

3) за аналітичним виразом (за формою):

¾ прямолінійний, — зв’язок може бути виражений прямою лінією;

¾ криволінійний, — зв’язок може бути виражений рівнянням кривої.

При аналізі економічних явищ кореляційний зв’язок має певні особливості:

· він відображується і виявляється не в поодиноких випадках, а в масі явищ, тобто пов’язаний з дією закону великих чисел: лише в достатньо великій кількості факторів індивідуальні особливості та другорядні фактори згладжуються, і незалежність, якщо вона має суттєву силу, виявляється достатньо чітко;

· він є неповним, оскільки звичайно неможливо врахувати всі фактори, що впливають на аналізований показник;

· він оцінює взаємозв’язки в конкретних умовах місця і часу, тобто в ряді випадків залежності, отримані для однієї галузі виробництва, «непрацездатні» в інших галузях;

· стосовно до суспільних явищ і процесів він є незворотним;

· у разі застосування його для розв’язування економічних задач дослідники мають певні труднощі (гранична кількість спостережень; неможливість експерименту на практиці тощо).

Для дослідження стохастичних залежностей використовують кореляційно-регресійний аналіз. Широко застосовуються метод експертних оцінок і рангової кореляції, способи парної і множинної кореляції.

Велику роль у фінансовому аналізі відіграє експертний метод (інша назва — прийом експертних оцінок). Сутність його полягає у збиранні думок спеціалістів щодо поставленої проблеми, подальше опрацювання їх і використання в аналітичній роботі.

Для оцінювання думок експертів про ступінь важливості впливу факторів найчастіше використовується анкетне ранжироване опитування. При цьому розробляється анкета спеціальної форми. Існують певні правила, яких треба дотримуватися під час складання анкет, щоб результати проведеного ранжированого опитування були об’єктивними, достовірними і точними:

¾ в перелік вихідних даних факторів, які впливають на результативний показник, мають включатися всі (на думку дослідників) фактори;

¾ формулювання факторів має бути повним і чітким;

¾ порядок переліку факторів в анкеті має бути довільним;

¾ запитання в анкетах має бути чітко сформульованим, без двоякого тлумачення, щоб опитувані фахівці (експерти) змогли чітко уявити досліджуваний процес;

¾ кількість опитуваних фахівців має в 7—10 разів перевищувати кількість факторів, включених у дослідження;

¾ анкети мають бути невеликими, лаконічними, не потребувати багато часу на їх прочитання і замовлення.

Під час заповнення анкет застосовується метод апріорного ранжування, що вимагає розміщення факторів у порядку зменшення ступеня їх впливу на результативний показник.

Для збирання думок експертів про ступінь впливу факторів на результативний показник використовується приблизно така форма анкети (рис. 1.5).

АНКЕТА ОПИТУВАННЯ

Шановний

_______________________________________________________

Просимо розмістити у таблиці нижченаведені фактори за ступенем їх впливу на ____________________________________.

(назва результативної ознаки)

Цифри графі «Ранги» мають відповідати місцю (номеру), відведеному Вами для даного фактора. Число «один» надається найбільш важливому за ступенем впливу фактору, число «два» — наступному і т. д. Якщо, на Вашу думку, ступінь впливу факторів однаковий, то їм надається однаковий номер-ранг.

ДАНІ ДЛЯ ПРОВЕДЕННЯ АНАЛІЗУ ВПЛИВУ ФАКТОРІВ НА РЕЗУЛЬТАТИВНИЙ ПОКАЗНИК________________________

| № з/п | Фактори | Позначення факторів | Ранг |

| 1 | |||

| 2 | |||

| і т. д. |

Рис. 1.5. Форма анкети опитування

Підготовлені анкети роздаються експертам для заповнення. Результати опитування заносяться у таблицю (табл. 1.2).

Таблиця. 1.2

РЕЗУЛЬТАТИ ОПИТУВАННЯ

| Номер експерта | Ранги факторів, включених в опитування | ||||

|

|

|

| ||

| 1 | |||||

| 2 | |||||

| і т. д. | |||||

Така таблиця слугує вихідною інформацією для проведення аналізу.

Першим кроком в обробленні вихідної інформації є перетворення вихідних рангів. По експертах, які надали окремим факторам однакові ранги (зв’язані), здійснюється перетворення рангів. Для цього:

— фактори розміщуються у зростаючий ранжирований ряд за значенням рангів відповідного експерта;

— нумеруються фактори неперервним рядом натуральних чисел (1, 2, 3,..., п, де п — кількість факторів);

— кожний однаковий ранг фактора для певного експерта замінюється перетвореним, який являє собою середню з відповідних номерів натурального ряду;

— останні ранги факторів замінюються порядковим номером цього фактора у ранжированому ряді.

Наступним кроком є перевірка адекватності (відповідності) початкової і перетвореної таблиць. Перевірку адекватності первісних і перетворених рангів здійснюють таким чином:

1) знаходять суми рангів кожного фактора у вихідній і перетвореній таблицях;

2) установлюють умовні ранги факторів за сумами рангів (мінімальній сумі — ранг 1, наступній за величиною сумі — ранг 2 і т. д. Якщо суми рангів для деяких факторів виявились однаковими, їм присвоюють умовні перетворені ранги);

3) визначають парний ранговий і критичний коефіцієнт Спірмена.

Порівнюють обчислене і критичне значення коефіцієнта. При цьому, якщо обчислене значення більше за критичне значення коефіцієнта, то вихідні та перетворені таблиці адекватні, якщо обчислене значення менше за критичне значення коефіцієнта, то подальший аналіз неможливий, оскільки вихідна та перетворена таблиці не адекватні. У такому разі з’ясовують причини (фахівці слабо орієнтуються в даній проблемі, мала кількість експертів, допустилися помилок під час складання анкет, помилки у процесі збирання інформації, її оброблення тощо).

За умови адекватності таблиць оцінюють ступінь узгодженості експертів. Визначення ступеня узгодженості експертів проводиться шляхом оцінювання значущості коефіцієнта конкордації Кендалла за критерієм хі-квадрат. При цьому погляди експертів узгоджені, якщо обчислене значення критерію більше від табличного. Якщо обчислене значення менше від табличного, роблять висновок про відсутність узгодженості поглядів експертів. У такому разі слід повторити опитування, але вже на більш високому рівні.

Якщо погляди експертів узгоджені, то наступним етапом є оцінювання узгодженості поглядів експертів за кожним фактором. Перевіряють припущення про рівномірність розподілу рангів за кожним фактором, використовуючи критерій Мізеса-Смирнова. Порівнюють обчислене значення критерію з критичним і роблять висновок:

а) якщо обчислене значення критерію менше від критичного, то розподіл рангів фактора не суперечить рівномірному розподілу, тобто щодо цього фактора в експертів немає узгодженої думки. У цьому разі з’ясовується причина одержаного результату і за необхідності проводять повторне опитування;

б) якщо обчислене значення критерію більше від критичного, то розподіл рангів не відповідає рівномірному розподілу, тобто про ступінь впливу аналізованого фактора у експертів існує узгоджена думка.

У разі позитивного вирішення цього етапу наступним є побудова діаграми рангів.

З метою унаочнення розміщення факторів за ступенем впливу будують стовпчикову діаграму рангів. Для цього по осі абсцис відкладають рівні інтервали відповідних факторів в порядку збільшення сум їхніх рангів, а по осі ординат — суми рангів у порядку зменшення їхніх значень. На інтервалах (як на основах) будують прямокутники, висота яких відповідає сумі рангів факторів.

Після побудови спадної діаграми рангів перевіряють, чи немає зменшення випадкового характеру. Для цього за критерієм узгодження хі-квадрат перевіряється припущення про рівномірність розподілу сум рангів. Якщо обчислене значення критерію менше від табличного, то береться припущення про рівномірність розподілу сум рангів. Убування діаграми є випадковим, і робиться висновок, що рівень апріорної інформації відносно поставленої задачі дуже низький і необхідно або провести анкетне опитування на вищому рівні, або включити в дослідження всі фактори, оскільки вони, на думку експертів, усі важливі. Якщо обчислене значення критерію більше від табличного, то припущення про рівномірність розподілу сум рангів відхиляється. Убування рангів має не випадковий характер, і робиться висновок про високий рівень апріорної інформації, про ступінь важливості факторів.

Коли припущення про рівномірність розподілу сум рангів діаграми факторів відхиляється, перевіряється припущення про екс-потенційність убування діаграми рангів за критерієм  .

.

Порівнюється обчислене значення критерію з його інтерваль-ним значенням. При цьому, якщо обчислене значення знаходиться поза інтервалом, то відхиляється припущення про експотенційний характер убування рангів. Якщо обчислене значення  входить у табличний інтервал, то береться припущення про експотенційний характер убування діаграми рангів. При цьому чим ближче до середини інтервалу обчислене значення

входить у табличний інтервал, то береться припущення про експотенційний характер убування діаграми рангів. При цьому чим ближче до середини інтервалу обчислене значення  , тим сильніший експотенційний характер убування рангів.

, тим сильніший експотенційний характер убування рангів.

У разі експотенційності убування діаграми рангів виникає можливість розбити фактори на групи за ступенем їхнього впливу на оцінюваний показник. Для цього:

— обчислюють для кожного фактора середні дисперсії, середні квадратичні відхилення;

— визначають обчислене і табличне значення критерію Кокрана;

— обчислене значення критерію порівнюють з табличним. При цьому, якщо воно менше від табличного, то дисперсії однорідні, а якщо більше від табличного — неоднорідні (у разі неоднорідності дисперсій рангів проводять аналіз рангів фактора з найбільшою дисперсією, виявляють причини (допущені помилки в даних, нечітко визначений фактор, експертам важко оцінити його важливість і т. д.);

— знаходять різницю середніх значень для факторів за абсолютною величиною;

— визначають критичне значення різниці, використовуючи t-розподіл Ст’юдента;

— порівнюють різниці середніх від значень факторів з критичними і роблять висновок: якщо різниці менші від критичної, то ці фактори можуть бути об’єднані в одну групу, в протилежному разі — ні;

— формують групи факторів.

Далі визначаються групи експертів з високим і низьким ступенем узгодженості думки. Для виявлення груп, усередині яких узгодженість думки висока, визначають коефіцієнт конкордації  для всіх значень рангів. Виключають із розгляду одного експерта і визначають для залишеної сукупності коефіцієнт конкордації

для всіх значень рангів. Виключають із розгляду одного експерта і визначають для залишеної сукупності коефіцієнт конкордації  . Якщо

. Якщо  >

>  , то цей експерт виключається із сукупності, а якщо

, то цей експерт виключається із сукупності, а якщо  — залишається у ній.

— залишається у ній.

Виконавши таку роботу щодо всіх експертів вихідної таблиці, зрештою матимемо групу експертів, усередині якої узгодженість думки висока.

Для виявлення групи експертів з низьким ступенем узгодженості думки визначають коефіцієнт конкордації для всіх експертів  . Виключають із розгляду одного експерта і визначають для залишеної сукупності коефіцієнт конкордації

. Виключають із розгляду одного експерта і визначають для залишеної сукупності коефіцієнт конкордації  . Якщо

. Якщо  то цей експерт залишається із сукупності, а якщо

то цей експерт залишається із сукупності, а якщо  виключається з неї. Виконавши таку роботу щодо всіх експертів вихідної таблиці, зрештою матимемо групу експертів, всередині якої узгодженість думки низька.

виключається з неї. Виконавши таку роботу щодо всіх експертів вихідної таблиці, зрештою матимемо групу експертів, всередині якої узгодженість думки низька.

Оцінювання ступеня узгодженості кожного експерта з усіма іншими експертами проводять таким чином:

— беруть послідовно ранги відповідного експерта (1-го, 2-го і т. д.);

— знаходять суми рангів за факторами для залишених експертів, тобто виключають із підсумовування ранги взятого експерта;

— установлюють для сум рангів залежно від їх величини умовні ранги: найменшій сумі — ранг 1, наступній за величиною сумі — ранг 2 і т. д. У разі однакових сум їм присвоюють однакові (зв’язані) ранги, визначені як середні з порядкових номерів, які мають ці суми в ранжированому ряді;

— знаходять величину рангового коефіцієнта Спірмена для рангів вибраного експерта та умовних рангів, одержаних за сумами рангів, використовуючи співвідношення, наведені раніше;

— аналізують значення обчисленого коефіцієнта Спірмена і роблять висновок. Якщо коефіцієнт Спірмена невід’ємний, то це вказує на оригінальність судження фахівця в оцінці поставленої проблеми (задачі). Додатне значення коефіцієнта рангової кореляції Спірмена вказує на узгодженість думки експерта з думкою усіх інших експертів.

Оцінювання ступеня узгодженості (або оригінальності, тобто несхожості думки кожного експерта з усіма іншими), а також кількісне оцінювання рівня компетентності експерта відносно всіх інших експертів виконують на основі даних табл. 1.3.

Таблиця 1.3