2020-04-20

2020-04-20 274

274

Ліквідність активів — це величина, зворотна часу, необхідному для перетворення їх на гроші, тобто чим менше часу необхідно для перетворення активів на гроші, тим більш вони ліквідні.

Ліквідність балансу виявляється в ступені покриття зобов'язань підприємстві його активами, строк перетворення яких на гроші відповідає строку погашення зобов'язань. Ліквідність балансу досягається встановленням рівності між зобов’язаннями підприємства та його активами.

Технічна сторона аналізу ліквідності балансу полягає в зіставленні засобів в активі із зобов'язаннями в пасиві. При цьому активи повинні бути згруповані за ступенем їх ліквідності (А1 - найбільш ліквідні активи, А2 - активи, що швидко реалізуються, А3 - активи, що реалізуються повільно, А4 – активи, що важко реалізуються) і розташовані в порядку зменшення ліквідності, а зобов'язання — за строками їх погашення (П1 – негайні пасиви, П2 – короткострокові пасиви, П3 – довгострокові пасиви, П4 – постійні пасиви) і розташовані в порядку зростання строків оплати.

Баланс вважається абсолютно ліквідним, якщо виконуються наступні умови: А1>П1, А2>П2, А3>П3 і А4<П4.

Таблиця 2.2.1 Аналіз ліквідності балансу

| актив | Код рядка | на початок періоду | на кінець періоду | пасив | Код рядка | на початок періоду | на кінець періоду | Платіжний надлишок або недостача | |

| на початок періоду | на кінець періоду | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Найбільш ліквідні активи (А1) | 220+ 230+ 240 | 75 | 55 | Негайні пасиви (П1) | 530 | 92 | 85 | 17 | 30 |

| Активи, що швидко реалізуються (А2) | 130+ 140+ 150+ 160+ 170+ 180+ 190+ 200+ 210 | 88 | 296 | Коротко- строкові пасиви (П2) | 640-380-480-530 | 254 | 244 | 166 | -52 |

| Активи, що реалізуються повільно (А3) | 100+ 110+ 120+ 250+ 270 | 291 | 162 | Довго- строкові пасиви (П3) | 430+ 480+ 630 | 138 | 45 | -153 | -117 |

| Активи, що важко реалізуються (А4) | 080 | 5890 | 5796 | Постійні пасиви (П4) | 380 | 5998 | 5980 | 184 | 108 |

| Баланс | 280 | 6374 | 6309 | Баланс | 640 | 6344 | 6309 | ||

З таблиці 2.2.1 видно, що баланс підприємства не є абсолютно ліквідним протягом року.

На аналізованому підприємстві не вистачає грошових коштів для погашення найбільш термінових зобов'язань, тому для їх погашення слід застосувати активи, що реалізуються повільно.

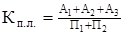

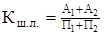

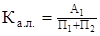

Після аналізу ліквідності балансу необхідно провести оцінку коефіцієнтів ліквідності активів підприємства:

Таблиця 2.2.2 Коефіцієнти ліквідності балансу

| Найменування коефіцієнту | Формула розрахунку | На початок періоду | На кінець періоду | Зміна |

| Коефіцієнт поточної ліквідності (коефіцієнт покриття) |

| 1,3 | 1,56 | 0,26 |

| Коефіцієнт швидкої ліквідності |

| 0,47 | 1,07 | 0,6 |

| Коефіцієнт абсолютної ліквідності |

| 0,22 | 0,17 | -0,05 |

Умовні позначки:

А1, А2, А3 – відповідно найбільш ліквідні активи, активи, що швидко реалізуються, активи, що реалізуються повільно;

П1, П2 – відповідно негайні пасиви, короткострокові пасиви

Аналіз коефіцієнтів ліквідності балансу показав, що за аналізований період підприємство поліпшило своє фінансове положення (за виключенням коефіцієнту абсолютної ліквідності, який зменшився). Але для абсолютної ліквідності балансу підприємству необхідно в активі збільшити наявні грошові кошти.

Фінансова стійкість є однією з найважливіших характеристик фінансового стану конкретного суб’єкта господарювання, яка дає оцінку стабільність його діяльності з позиції довгострокової перспективи. Вона пов’язана, перш за все, з загальною фінансовою структурою підприємства, ступенем його залежності від кредиторів і інвесторів.

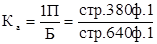

З метою оцінки ступеня фінансової стійкості підприємства на основі даних балансу розрахуємо і проаналізуємо наступні показники:

коефіцієнт фінансової автономії;

коефіцієнт фінансової залежності;

коефіцієнт фінансового ризику (табл. 2.2.3)

Таблиця 2.2.3 Коефіцієнти фінансової стійкості

| Найменування коефіцієнту | Формула розрахунку | На початок періоду | На кінець періоду | Зміна |

| Коефіцієнт фінансової автономії |

| 0,946 | 0,948 | 0,002 |

| Коефіцієнт фінансової залежності |

| 1,0581 | 1,055 | -0,0031 |

| Коефіцієнт фінансового ризику |

| 0,0581 | 0,055 | -0,0031 |

Умовні позначки:

1А, 2А, 3А, 4А – відповідно підсумок першого, другого, третього, четвертого розділів активу балансу;

1П, 2П, 3П, 4П, 5П – відповідно підсумок першого, другого, третього, четвертого і п’ятого розділів пасиву балансу.

Висновок: аналіз фінансової стійкості підприємства показав, що ЗАТ «Донецьктурист» знаходиться в стійкому фінансовому стані. Коефіцієнт фінансової автономії перевищує норматив і має тенденцію до збільшення. Коефіцієнти фінансової залежності та фінансового ризику навпаки зменшуються. І це позитивно впливає на покращення фінансового стану підприємства.