2020-04-20

2020-04-20 154

154

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем и является себестоимость.

В соответствии с п.1 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 5 августа 1992 года № 552, себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Но, помимо затрат, прямо или косвенно обусловленных процессом производства, предприятие несет и непосредственные затраты, которые не связаны с выпуском продукции (работ, услуг) и в себестоимость, как правило, не включаются.

По объему учитываемых затрат различаются три вида себестоимости:

-цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы;

производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства;

полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Корме того, различают плановую и фактическую себестоимость. Плановая себестоимость определяется в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период.

Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости.

Для планирования, учета и анализа производственные затраты предприятия объединяются в однородные группы по многим признакам.

1. По видам расходов. Группировка по видам расходов является в экономике общепринятой и включает в себя две классификации: по экономическим элементам затрат и по калькуляционным статьям расходов.

Первая из них (по экономическим элементам) применяется при формировании себестоимости на предприятии в целом и включает в себя пять основных групп расходов: - материальные затраты; - затраты на оплату труда; - отчисления на социальные нужды; - амортизация основных фондов; -прочие затраты.

Вторая группа затрат (по калькуляционным статьям) используется при составлении калькуляций (расчет себестоимости единицы продукции), позволяющих определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации вызвана тем, что расчет себестоимости по вышеприведенным элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также их характер. В то же время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне.

По статьям расходов затраты группируются в зависимости от места и цели (назначения) их возникновения и относятся на каждый вид изделия прямым или косвенным методом. Эта классификация специфична для каждой отрасли промышленности, поэтому состав расходов в каждой отрасли различен. Как правило, по статьям расходов выделяются: а) сырье и материалы; б) топливо и энергия; в) основная и дополнительная заработная плата производственных рабочих; г) отчисления на социальное страхование; д) расходы на подготовку и освоение производства; е) расходы на содержание и эксплуатацию оборудования; ж) цеховые расходы; з) общезаводские расходы; и) прочие производственные расходы; к) внепроизводственные (коммерческие) расходы и т.д.

2. По характеру участия в создании продукции (работ, услуг) Выделяют основные расходы, непосредственно связанные с процессом изготовления продукции, в частности, затраты сырья, основных материалов и комплектующих, топлива и энергии, заработную плату производственных рабочих и т.д., а также накладные расходы, т.е. расходы по управлению и обслуживанию производством - цеховые, общезаводские, внепроизводственные (коммерческие), потери от брака.

3. По изменяемости в зависимости от объемов производства. Затраты, которые изменяются (увеличиваются или сокращаются) пропорционально изменению объема продукции, называют условно-переменными. Затраты, которые остаются неизменными, и величина их не связана с ростом сокращения выработки продукции, называют условно-постоянными. Данная классификация затрат необходима при планировании производства, а также при анализе финансово-хозяйственной деятельности предприятия.

4. По способу отнесения на производство. Очень часто при калькулировании себестоимости продукции невозможно точно определить, в какой степени те или иные затраты могут быть отнесены на тот или другой вид продукции. В связи с этим все затраты предприятия подразделяются на прямые, которые могут быть непосредственно отнесены на данный вид продукции (работ, услуг), и косвенные, которые связаны с производством многих изделий, как правило, это все остальные затраты предприятия.

Определение себестоимости - очень сложный процесс, причем калькулирование себестоимости продукции (работ, услуг) должно отвечать отраслевой специфике предприятия а также особенностям организации его производства.

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в которых показывается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов, принятым в данной отрасли промышленности. Различают три вида калькуляций: плановую, нормативную и отчетную. В плановой калькуляции себестоимость определяется путем расчета затрат по отдельным статьям, а в нормативной - по действующим на данном предприятии нормам, и поэтому она в отличие от плановой калькуляции в связи со снижением нормативов в результате проведения организационно-технических мероприятий пересматривается, как правило, ежемесячно. Отчетная калькуляция составляется на основе данных бухгалтерского учета и показывает фактическую себестоимость изделия, благодаря чему становятся возможными проверка выполнения плана по себестоимости изделий и выявление отклонений от плана на отдельных участках производства.

Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции. Различают четыре основных метода калькулирования продукции: простой, нормативный, позаказный и попередельный.

Простой применяется на предприятиях, вырабатывающих однородную продукцию, не имеющих полуфабрикатов и незавершенного производства. В этих предприятиях все производственные расходы за отчетный период составляют себестоимость всей выработанной продукции (работ, услуг) Себестоимость единицы продукции исчисляется путем деления суммы производственных расходов на количество единиц продукции.

Нормативный применяется на предприятиях с массовым и серийным характером производства. Обязательным условием его применения является составление нормативной калькуляции по действующим на начало месяца нормам и последующее систематическое выявление в текущем порядке отклонений от этих норм (экономии и перерасхода) в конце месяца. Действующими нормами называются такие, по которым в данное время производится отпуск материалов и оплата труда.

Позаказный метод учета применяется на предприятиях индивидуального и мелкосерийного производства, где производственные расходы учитываются по отдельным заказам на изделие или работам. Здесь фактическая себестоимость определяется по окончании выполненного заказа. Вся сумма затрат будет составлять ее себестоимость.

Попередельный метод применяется на предприятиях, где исходное сырье и материалы в процессе производства проходят ряд пределов, этапов (кирпичное, текстильное), или там, где из одних исходных материалов в одном технологическом процессе производства получают различные виды продукции. При попередельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы.

Основными источниками информации при анализе себестоимости продукции являются формы № 2 и 5 годового отчета, калькуляции отдельных видов продукции, действующие нормы и нормативы расхода материальных, трудовых и денежных затрат, сметы расходов и фактическое их исполнение в разрезе отдельных статей управленческих и коммерческих расходов, затрат на содержание и эксплуатацию оборудования и другие материалы учета и отчетности.

Планирование, учет, анализ себестоимости продукции на предприятии ведут по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты, которые включают в себя: износ нематериальных активов, арендную плату, обязательные страховые платежи, проценты по кредитам банков, налоги, входящие в себестоимость продукции, отчисления во внебюджетные фонды и т.д.

Для исчисления себестоимости отдельных видов продукции, определения затрат по центрам ответственности и поиска резервов их снижения затраты группируются по статьям калькуляции. Основными статьями калькуляции являются: сырье и материалы, топливо и энергия, основная и дополнительная заработная плата, отчисления на социальное и медицинское страхование, расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы, потери от брака, прочие расходы.

жилищный затрата себестоимость калькуляция

Практическая часть

Таблица 1

Калькуляция себестоимости продукции

| Группы затрат | Тыс. руб. | |

| факт | план | |

| А. Производственные затраты | 242760 | 310440 |

| Материальные затраты | 107072 | 138112 |

| в т.ч. | ||

| основные сырье и материалы | 62400 | 81120 |

| топливо | 16800 | 21504 |

| электроэнергия | 26912 | 34448 |

| прочие | 960 | 1040 |

| Оплата труда | 62320 | 81016 |

| Отчисления на соц. нужды | 17440 | 21064 |

| Амортизация | 8200 | 8200 |

| Прочие затраты | 47728 | 62048 |

| Б. Управленческие расходы | 63482 | 75620 |

| в т.ч. | ||

| оплата труда АУП | 20720 | 25904 |

| отчисления на соц. нужды | 5802 | 6735 |

| амортизация | 2400 | 2400 |

| в т.ч. | ||

| общехозяйственных фондов | 2200 | 2200 |

| нематериальных активов | 200 | 200 |

| Налоги | 2560 | 3328 |

| Прочие расходы | 32000 | 37253 |

| В. Коммерческие расходы | 8800 | 11128 |

| в т.ч. | ||

| оплата труда работников сбыта | 1712 | 2160 |

| отчисления на соц. нужды | 480 | 561,6 |

| расходы на рекламу | 2800 | 3640 |

| прочие коммерческие расходы | 3808 | 4766,4 |

| Итого | 315042 | 397188 |

Таблица 2

Прогноз финансовых результатов предприятия

| Наименование показателя | тыс. руб. | |

| план | факт | |

| Выручка от реализации | 342400 | 445120 |

| Производственная себестоимость | 242760 | 310440 |

| Управленческие расходы | 63482 | 75620 |

| Коммерческие расходы | 8220 | 11128 |

| Прибыль от продажи продукции | 27938 | 47932 |

| Операционные доходы | 1950 | 2223 |

| в т.ч. от продажи ценных бумаг | 530 | 600 |

| Операционные расходы | 1860 | 2120 |

| в т.ч. налоги | 1360 | 1548 |

| Внереализационные доходы | 1300 | 1482 |

| Внереализационные расходы | 800 | 912 |

| Прибыль от финансово-хозяйственной деятельности | 28528 | 48605 |

| Налог на прибыль | 25767 | 43744 |

| Чистая прибыль | 22761 | 38626 |

Выручка от реализации: 342400 * 1,3 = 445120 тыс.руб.

Прибыль от продажи продукции = 445120 - 310440 - 75620 - 11128 = 47932 тыс.руб.

В соответствии с исходными данными операционные и внереализационные доходы и расходы (кроме налогов и доходов по ценным бумагам) определяются на планируемый год исходя из отчетных данных с учетом предполагаемых темпов инфляции 14 %.

Налоги, учитываемые при формировании прибыли в большей степени зависят от объемов деятельности предприятия, а в связи с этим планируются с учетом темпов роста (снижения) объема продаж. Планируемые доходы по ценным бумагам, принадлежащим предприятию определяются с учетом их фактически складывающейся доходности.

Прибыль от финансово-хозяйственной деятельности = Прибыль от продажи продукции + операционные и внереализационные доходы - операционные и внереализационные расходы

Сумма налога на прибыль определяется на основе специального расчета. Если на предприятии не планируется значительных изменений в структуре рентабельности и предполагаются изменения в налоговом законодательстве планируемая сумма налога на прибыль рассчитывается исходя из уровня налогообложения прибыли в предшествующем году.

Чистая прибыль = Прибыль от финансово-хозяйственной деятельности - Налог на прибыль

Таблица 3

Прогнозный баланс предприятия

| АКТИВ | на начало года | На конец года | ПАССИВ | на начало года | на конец года |

| Внеоборотные активы | 105600 | 105600 | Собственный капитал | 123200 | 161084 |

| 1. Основные средства | 105000 | 105000 | 1.Уставной капитал | 35000 | 35000 |

| 2. Нематериальные активы | 600 | 600 | 2.Добавочный капитал | 21000 | 21423 |

| Текущие активы | 70400 | 109520 | 3. Резервный капитал | 2000 | 1931 (38626 * 0,05) |

| 1. Производственные запасы | 20600 | 17277 | 4.Нераспределенная прибыль | 65200 | 102730 |

| 2. Незавершенное производство | 3520 | 3656 | Долгосрочные кредиты и займы | 8800 | 8800 |

| 3. Запасы готовой продукции | 8800 | 8623 | 1.Банковские кредиты | 8800 | 8800 |

| 4.Дебиторская задолженность | 32200 | 73700 | Краткосрочные пассивы | 44000 | 65846 |

| в.ч.ч. | 1.Краткосрочные кредиты банков | 10000 | 0 | ||

| покупателей | 31000 | 72332 | 2.Кредитроская задолженность | 34000 | 43811 |

| прочих дебиторов | 1200 | 1368 (1200 * 1,14) | в т.ч. | ||

| 5.Денежные средства | 2280 | 2964 (2280 * 1,3) | поставщики | 21900 | 28081 |

| 6.Краткосрочные финансовые вложения | 3000 | 3000 | по оплате труда | 4550 | 5915 (4550 * 1,3) |

| 7.Прочие активы | перед бюджетом | 3620 | 4706 (3620 * 1,3) | ||

| по соц.страху | 1680 | 2184 (1680 * 1,3) | |||

| прочие | 2250 | 2925 (2250 * 1,3) | |||

| 3. Расчеты по дивидендам | 1425 | ||||

| 4. Прочие пассивы | |||||

| Баланс | 176000 | 215120 | Баланс | 176000 | 215120 |

Оборотный капитал предприятия в основном состоит из производственных запасов и затрат, дебиторской задолженности, запасов готовой продукции и денежных средств.

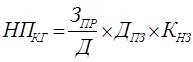

Объем производственных запасов на конец планируемого года, необходимый для поддержания заданного уровня продаж, определяется периодом хранения запасов (формула 1)

, (1)

, (1)

где ПЗКГ - необходимый объем производственных запасов на конец планируемого года;

М - планируемая потребность производства в материалах, сырье, топливе и др. ТМЦ (материальные затраты без э/энергии);

Д - количество дней в планируемом периоде;

ДПЗ - период хранения производственных запасов.

Сумма материальных затрат, отнесенных на себестоимость * Продолжительность оборота / 360 дней = (103664* 60) / 360 =17277тыс.руб.

Сумма затрат по незавершенному производству на конец планируемого года определяется длительностью производственного цикла (формула 2).

, (2)

, (2)

где НПКГ - величина незавершенного производства;

ЗПР - затраты на производство продукции планируемого года;

ДПР - длительность производственного цикла, дней;

КНЗ - коэффициент нарастания затрат.

/ 360 * 8 * 0,53 = 3656

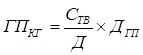

Остатки готовой продукции определяются исходя из производственной себестоимости товарного выпуска продукции и установленных на предприятии сроков хранения готовой продукции (формула 3)

, (3)

, (3)

где ГПКГ - планируемые остатки готовой продукции на конец планируемого года;

СТВ - себестоимость товарного выпуска продукции;

ДГП - средний период хранения готовой продукции на предприятии.

/ 360 * 10 = 8623

Себестоимость товарного выпуска продукции планируемого года рассчитывается с учетом величины производственных затрат и изменения суммы незавершенного производства и расходов будущих периодов (в задании не предусмотрены) (формула 4)

(4)

(4)

где НПНГ и НПКГ - остатки незавершенного года на начало и конец планируемого года соответственно;

РБНГ и РБКГ - расходы будущих периодов на начало и конец планируемого года соответственно.

Сумма дебиторской задолженности, которую может нести предприятие, определяется рядом факторов:

объемом продаж продукции в кредит и за наличный расчет;

предполагаемым сроком, на который предоставляется кредит покупателям;

эффективностью кредитного контроля.

При расчете величины дебиторской задолженности учитывается среднедневной объем продаж продукции в кредит и средний период погашения дебиторской задолженности, т.е. период в течение которого покупатель погашает свою задолженность (формула 5).

, (5)

, (5)

где ДЗПОК - дебиторская задолженность по расчетам с покупателями и заказчиками на конец планируемого года;

ПРКР - планируемый объем продаж продукции в кредит;

ДДЗ - период погашения дебиторской задолженности покупателями.

Продано в кредит 90%:

* 0,9 = 400608

/360 * 65 = 72332 тыс.руб.

Остаток денежных средств и сумма краткосрочных финансовых вложений определяется на основе плана движения денежных средств в соответствии с основными направлениями финансовой политики предприятия.

При незначительных изменениях в политике управления денежными активами остаток денежных средств на конец года может быть определен исходя из темпов роста объемов производства в планируемом году.

Прочие оборотные активы планируются исходя из отчетных данных с учетом изменения объемов производства в предстоящем периоде.

Расчеты производственных запасов незавершенного производства, запасов готовой продукции, дебиторской задолженности и денежных средств определяют общую величину оборотного капитала.

Потребность в основном капитале определяется исходя из сметы капитальных затрат. Так как данное предприятие не планирует изменений в составе основных фондов и нематериальных активов величина основного капитала корректируется только на величину амортизационных отчислений в планируемом году.

Если сложить общую сумму оборотного капитала с общей суммой требуемого основного капитала, то будет определена общая сумма финансирования, необходимая на определенную дату.

Средства для финансирования активов можно получить как в форме собственного капитала, так и в форме кредиторской задолженности. Дефицит средств финансируется за счет займов из внешних источников (кредитов). Краткосрочные кредиты могут быть привлечены предприятием на первоначальных условиях.

Собственный капитал предприятия включает в себя уставный, добавочный и резервный капитал, а также нераспределенную прибыль. Уставный и добавочный капитал не планируется к изменению. Формирование резервного капитала и остаток нераспределенной прибыли определяется исходя из планируемой чистой прибыли и направлений ее использования.

Сумма кредиторской задолженности определяется исходя из условий расчетов.

Кредиторская задолженность по расчетам с поставщиками зависит от объема закупок товаров в кредит и среднего срока погашения кредиторской задолженности (формула 6).

, (6)

, (6)

где ЗТМЦ - планируемый объем закупок материалов, сырья, топлива и других услуг;

ДКЗ - срок погашения кредиторской задолженности перед поставщиками.

Планируемый объем закупок определяется исходя из потребности производства с учетом изменения остатков производственных запасов на конец планируемого года (формула 7)

(7)

(7)

где ПЗКГ, ПЗНГ - производственные запасы на конец и начало планируемого года соответственно;

МЗ - планируемая сумма материальных затрат.

+ 138112 - 20600= 134789 тыс.руб.

/360 * 75 = 28081

Величина кредиторской задолженности перед работниками по оплате труда определяется исходя из темпов роста фонда оплаты труда в планируемом году. Кредиторская задолженность перед бюджетом и прочими кредиторами рассчитывается исходя из планируемых на предприятии темпов роста продаж. При составлении планового баланса выявляется избыток или недостаток финансовых ресурсов для финансирования деятельности предприятия.

Литература

1. Григорьев Е.М., Перепечкин Е.Г. Финансы корпораций: Учеб. пособие / Под. ред. Г.А. Тактарова. - М.:Финансы ти статистика, 2006. - 288 с.: ил.

2. Ивасенко, А.Г. Финансы организаций (предприятий): учеб. пособие / А.Г. Ивасенко, Я.И. Никонова. - М.: КноРус, 2008. - 208 с.

. Лапуста, Михаил Григорьевич. Финансы предприятий: учеб. пособие / М. Г. Лапуста, Т.Ю. Мазурина. - М.: Альфа-Пресс, 2009. - 640 с.

. Лупей, Николай Андреевич. Финансы. Финансы организаций (предприятий). Краткий курс: учеб. пособие для вузов / Н.А. Лупей. - 2-е изд. - М.: Дашков и К°, 2008. - 258 с.

. Раицкий К.А. Экономика организации (предприятия): Учебник. - 5-е изд., перераб. и доп. - М.: Издательско - торговая корпорация «Дашков и Ко», 2005.

. Сергеев И.В. Экономика организации (предприятия): учеб. пособие для вузов / И.В. Сергеев, И. И. Веретенникова; ред. И.В. Сергеев. - 5-е изд., испр. и доп. - М.: Юрайт, 2012. - 671 с.

. Скляренко В.К. Экономика предприятия: учебник для вузов / В.К. Скляренко, В.М. Прудников. - М.: ИНФРА-М, 2007. - 528 с.

. Шуляк Б.Н. Финансы предприятий: Учебник. 5-е изд., перераб. и доп. - М.: Издательско - торговая корпорация «Дашков и Ко», 2005.

. Фридман А. М. Финансы организации (предприятия): учебник для вузов / А. М. Фридман. - М.: Дашков и К°, 2009. - 488 с.

. Экономика предприятия (фирмы): учебник для вузов / В. Я. Горфинкель [и др.]; науч. ред. В.Я. Горфинкель. - М.: Проспект, 2011. - 640 с