2020-04-20

2020-04-20 162

162

У сучасній практиці управління корпоративними фінансами важливе місце займає проблема якісного і кількісного обґрунтування управлінських фінансових рішень, прийняття яких неможливе без використання ефективної оцінки. Проблемами комплексної оцінки фінансового стану підприємства займаються давно, однак на даний час немає єдиного підходу до вирішення поставлених завдань.

Комплексна оцінка фінансового стану підприємства являє собою характеристику діяльності підприємства, одержану при дослідженні сукупності показників, які визначають більшість економічних процесів і вміщують узагальнені дані про виробництво і фінансовий стан підприємства. За допомогою комплексної оцінки можна оцінити ефективність використання ресурсів підприємства, власного та залученого капіталу, необоротних та оборотних активів [23, с. 276-309].

Головною метою оцінки фінансового стану підприємства є своєчасне виявлення та усунення недоліків і пошук резервів у його фінансовій діяльності. Звідси випливають основні завдання: визначення якості фінансового стану, вивчення причин його поліпшення або погіршення за певний період, підготовка рекомендацій для підвищення фінансової стійкості і платоспроможності підприємства. Ці завдання вирішуються на основі дослідження динаміки абсолютних та відносних фінансових показників і розподіляються на такі аналітичні блоки:

структурний аналіз активів і пасивів підприємства;

аналіз фінансової стійкості;

аналіз платоспроможності (ліквідності);

аналіз необхідного приросту власного капіталу.

Поряд з головною метою є й інші, а саме: пошук резервів зміцнення фінансового стану підприємства та його платоспроможності, підвищення рентабельності виробництва і зміцнення комерційного розрахунку (як основи стабільної роботи підприємства і виконання ним зобов'язань перед бюджетом, банком та іншими установами).

Джерелами інформації для проведення аналізу фінансового стану підприємства є:

- баланс (форма №1);

- звіт про фінансові результати (форма №2);

звіт про рух грошових коштів (форма №3);

звіт про власний капітал (форма №4);

звіт з праці;

примітка до фінансової звітності (форма №5);

звіт про дебіторську та кредиторську заборгованості;

планова документація;

матеріали маркетингових досліджень.

Аналіз фінансового стану проводиться за такими показниками:

1) коефіцієнт автономії (Кавт) як відношення власних джерел до валюти (підсумку) балансу:

або

або

. (1.1)

. (1.1)

Критичне значення коефіцієнта автономії Кавт>0,5.

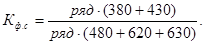

2) коефіцієнт стабільності (залучення) (Кф.с), який характеризує співвідношення власних та залучених джерел фінансових ресурсів:

або

або

(1.2)

(1.2)

Нормативне значення коефіцієнта фінансової стабільності Кф.с=>1.

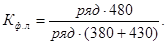

3) коефіцієнт фінансового левериджу, який характеризує залежність підприємства від довгострокових зобов’язань:

або

або  (1.3)

(1.3)

Нормативне значення Кф.л=>0,5.

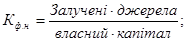

4) коефіцієнт фінансової незалежності, який характеризує співвідношення залучених джерел до власного капіталу:

або

або  (1.4)

(1.4)

Нормативне значення Кф.н=<1.

5) коефіцієнт маневреності власних джерел, який характеризує відношення різниці власного капіталу і необоротних активів до власного капіталу:

; або

; або

(1.5)

(1.5)

Нормативне значення Кман.>0,5.

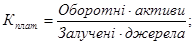

6) загальний коефіцієнт платоспроможності дає загальне уявлення про ліквідність балансу підприємства:

або

або

(1.6)

(1.6)

7) коефіцієнт покриття (коефіцієнт поточної ліквідності) дає загальну оцінку ліквідності активів, вказуючи на те, скільки гривень поточних активів припадає на одну гривню поточних зобов’язань:

або

(1.7)

(1.7)

Нормативне значення Кпок>1.

8) коефіцієнт швидкої ліквідності відображає платіжні можливості підприємства щодо сплати поточних зобов'язань за умови своєчасного проведення розрахунків з дебіторами. Оптимальним значенням цього коефіцієнта вважається від 0,6 до 0,8.

; або

; або

(1.8)

(1.8)

9) коефіцієнт абсолютної ліквідності показує, яка частина поточних зобов’язань може бути погашена негайно, за першою вимогою кредиторів:

або

або  . (1.9)

. (1.9)

Нормативне значення коефіцієнта Каб.л>0,2 - 0,35.

10) рентабельність продукції характеризує ефективність реалізації продукції (товарів, робіт та послуг):

Рентабельність продукції:  (1.10)

(1.10)

) рентабельність власного капіталу характеризує ефективність використання власного капіталу.

Рентабельність власного капіталу:

(1.11)

(1.11)

(1.12)

(1.12)

12) рентабельність активів характеризує ефективність використання активів підприємства.

Рентабельність активів:  (1.13)

(1.13)

(1.14)

(1.14)

13) рентабельність основної діяльності показує, яка частка прибутку від реалізації продукції (товарів, робіт, послуг) основного виду діяльності в сумі витрат на виробництво.

Рентабельність основної діяльності:

(1.15)

(1.15)

14) рентабельність звичайної діяльності визначають як відношення прибутку, одержаного від звичайної діяльності, на суму витрат при здійсненні господарських операцій звичайної діяльності, який показує скільки отримано прибутку від звичайної діяльності з 1 грн. звичайних витрат.

Рентабельність звичайної діяльності:

(1.16)

(1.16)

15) рентабельність продажу продукції характеризує суму прибутку з 1 грн. продажу і розраховується в цілому за підприємством та окремими видами продукції.

Рентабельність продажу продукції:  (1.17)

(1.17)

Фінансовий стан підприємства проводиться за такими етапами:

а) оцінка майнового стану підприємства та динаміка його зміни (додаток В);

б) аналіз фінансових результатів діяльності підприємства (додаток Г);

в) аналіз ліквідності;

г) аналіз ділової активності;

д) аналіз платоспроможності (ділової стійкості);

е) аналіз рентабельності.

Для своєчасного виявлення процесів формування незадовільної структури балансу прибуткового підприємства, а також для вжиття компенсаційних заходів з відновлення платоспроможності, рекомендується використовувати коефіцієнт Бівера, який розраховується діленням різниці між чистим прибутком і нарахованою амортизацією на суму довгострокових та поточних зобов’язань.

(1.18)

(1.18)

Незадовільною визначається така структура балансу, для якої значення коефіцієнта Бівера, протягом 1,5 - 2 років не перевищує 0,2. Значення коефіцієнта, що рекомендується, Бівера за міжнародними стандартами знаходиться в інтервалі 0,17 - 0,4. [25, с. 184-217].

На сьогодні найбільш об’єктивну і точну оцінку фінансового стану підприємства дає розрахунок інтегрованого показника. Перевагою цього методу є сформована сукупність цільових показників, які згруповано в чотири групи за чотирма напрямами дослідження, що значно спрощує математичну обробку інформації і дає більш об’єктивну оцінку фінансового стану підприємства. Дана методика дає змогу вибирати стратегію і тактику розвитку підприємства, обґрунтовувати плани й управлінські рішення, здійснювати контроль за їх виконанням, виявляти резерви підвищення ефективності виробництва [15, с. 164-165].

Систематична, об’єктивна оцінка фінансового стану підприємств, їхньої ліквідності, платоспроможності й фінансової стійкості необхідна для пошуку шляхів підвищення і зміцнення фінансової стабільності, яка в свою чергу є однією з умов підвищення доходності та прибутковості будь-якого підприємства. Адже відомо, що розмір прибутку підприємства багато в чому залежить від його платоспроможності. На фінансовий стан підприємства звертають особливу увагу банки, розглядаючи режим його кредитування та диференціацію відсоткових ставок.