2020-04-20

2020-04-20 153

153

Таблиця 1.5. - Аналіз фінансових коефіцієнтів діяльності підприємства

| № п/п | Показники | Формула розрахунку | 2006 рік | 2007 рік | ||||||

| Напрямок аналізу: Операційний аналіз | ||||||||||

| 1. | Коефіцієнт зміни валових продаж |

|

|

| ||||||

| 2. | Коефіцієнт валового прибутку |

|

|

| ||||||

| 3. | Коефіцієнт операційного прибутку |

|

|

| ||||||

| 4. | Коефіцієнт чистого прибутку (прибутковість продаж) |

|

|

| ||||||

|

| ||||||||||

| Напрямок аналізу: Аналіз операційних витрат(Аналіз дозволяє вияснити причини зміни показників прибутковості компанії і є доповненням операційного аналізу) | ||||||||||

| 5. | Коефіцієнт виробничої собівартості реалізованої продукції |

|

|

| ||||||

| 6. | Коефіцієнт витрат по реалізації |

|

|

| ||||||

| 7. | Коефіцієнт загальних і адміністративних витрат |

|

|

| ||||||

| 8. | Коефіцієнт процентних платежів |

|

|

| ||||||

| Напрямок аналізу: Управління активами | ||||||||||

| 9. | Обіговість активів |

|

|

| ||||||

| 10 | Обіговість чистих активів |

|

|

| ||||||

| 11 | Обіговість постійних активів |

|

|

| ||||||

| 12 | Обіговість дебіторської за боргованості(ДЗ) |

|

|

| ||||||

| 13 | Середній період погашення дебіторської заборгованості |

|

|

| ||||||

| 14 | Обіговість товарно-матеріальних запасів |

|

|

| ||||||

| 15 | Обіговість товарно-матеріальних запасів (ТМЗ) за собівартістю |

|

|

| ||||||

| 16 | Обіговість кредиторської заборгованості |

|

|

| ||||||

| 17 | Середній період погашення кредиторської заборгованості |

|

|

| ||||||

|

| ||||||||||

| Напрямок аналізу: Показники ліквідності | ||||||||||

| 18 | Коефіцієнт поточної ліквідності |

|

|

| ||||||

| 19 | Коефіцієнт строкової (проміжної) ліквідності |

|

|

| ||||||

| 20 | Коефіцієнт абсолютної ліквідності |

|

|

| ||||||

| Напрямок аналізу: Показники прибутковості (рентабельності) | ||||||||||

| 21 | Рентабельність оборотного капіталу оборотних засобів (ОЗ) |

|

|

| ||||||

| 22 | Рентабельність активів |

|

|

| ||||||

| 23 | Рентабельність власного капіталу (ВК) |

|

|

| ||||||

| 24 | Рентабельність чистих активів |

|

|

| ||||||

| Напрямок аналізу: Показники структури капіталу | ||||||||||

| 25 | Відношення за боргованості до активів |

|

|

| ||||||

| 26 | Співвідношення позикового (ПК) і власного (ВК) капіталів |

|

|

| ||||||

| 27 | Відношення за боргованості до власного капіталу |

|

|

| ||||||

| 28 | Коефіцієнт капіталізації |

|

|

| ||||||

| Напрямок аналізу: Показники обслуговування боргу | ||||||||||

| 29 | Показник забезпеченості процентів |

|

|

| ||||||

|

| ||||||||||

| 30 | Показник забезпеченості процентів і основної суми боргу |

|

|

| ||||||

| Напрямок аналізу: Ринкові показники | ||||||||||

| 31 | Чистий прибуток, що припадає на 1 акцію |

| 0,028 | 0,037 | ||||||

| 32 | Дивіденди на просту акцію |

| 0,003 | 0 | ||||||

Найбільш ліквідні активи: Л1 = стр.220 + стр.230 + стр.240;

Активи, що швидко реалізуються: Л2 = стр.130 + стр.140 + стр.150 + стр.160 + стр.170 + стр.180 + стр.190 + стр.200 + стр.210;

Активи, що реалізуються повільно: Л3 = стр.100 + стр.110 + стр.120 + стр.250 + стр.270;

Активи, що реалізуються важко: Л4 = ІрА = стр.080.

Найбільш строкові зобов’язання: П1 = стр.530

Короткострокові пасиви: П2 = IYрП – стр.530 + ІІрП +УРП = стр.620 – стр.530 + стр.430 +стр.630 = стр.640 – стр.380 – стр.480 – стр.530

2006 рік 2007 рік

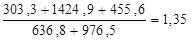

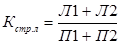

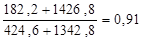

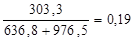

Л1 = 303,3; Л1 =182,2;

Л2=543,7+102+522,6+89,4+28,1+139,1; Л2 =411,2+20,5+816,6+9+169,5;

(Л2=1424,9) (Л2=1426,8)

Л3 = 455,4+0,2=455,6; Л3 =512,6+22=534,6;

Л4 = 11989,3; Л4 =12009,7;

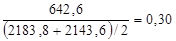

П1 = 636,8; П1 =424,6;

П2 = 1094,2-636,8+519,1=976,5; П2 =1202,8-424,6+564,6=1342,8.

У 2007 році спостерігається зниження обсягу виручки по відношенню до попереднього року на 6%. Валовий прибуток склав 13%, а у 2007 р. – 5%, що на 8% менше, ніж у попередньому.

У 2007 р. спостерігається зниження операційного прибутку на 1%, що говорить про те, що у звітному періоді основна (операційна) діяльність була менш ефективною, ніж в попередньому періоді.

Коефіцієнт чистого прибутку (прибутковість продаж) в звітному періоді знизився на 1%, що свідчить про те, що команда менеджерів в основній діяльності підприємства у звітному періоді в порівнянні з базовим працювала менш ефективно.

Собівартість продукції у звітному році зросла на 6%. Це можливо пов’язано з підвищенням ціни на сировину, транспортні перевезення тощо.

У 2007 р. частка витрат по реалізації склала 1% і в порівнянні з попереднім роком знизилась на 1%. Дані зміни свідчать про зменшення витрат на реалізацію продукції у звітному періоді, що є позитивним для підприємства.

У звітному році частка загальних витрат в загальній сумі виручки від реалізації продукції збільшилась на 6% і становить 95%.

Частка процентних платежів протягом звітного періоду не змінилась і становить 4%.

Отже, можна сказати, що збільшення коефіцієнту загальних та адміністративних витрат у звітному періоді є основною причиною зменшення показників прибутковості компанії.

Обіговість активів показує, що у 2006 р. необхідно було вкласти 0,74 грн., а у 2007 р. – 0,78 грн. в активи підприємства, щоб забезпечити даний рівень реалізації. Для отримання 1 грн. виручки у 2007 р. необхідно було вкласти на 0,04 грн. більше, ніж у 2006 р.

Для отримання 1 грн. виручки у 2007 р. необхідно було вкласти 0,85 грн. в чисті активи підприємства, що на 0,05 грн. більше, ніж у попередньому 2006 р. На одиницю грошових коштів підприємства приходиться 0,93 грн. доходу, що на 0,06 грн. більше, ніж у попередньому році.

У 2007 р. дебіторська заборгованість в середньому 6,36 разів перетворювалась в грошові кошти, що на 0,3 більше, ніж у 2006 р.

У 2007 р. кредитори підприємства в середньому розраховувались протягом 62 днів з дня взяття кредиту, що на 15 днів більше, ніж попередньому році.

Протягом 2007 р. швидкість оборотності товарно-матеріальних запасів підприємства збільшилась, але не значною мірою (на 0,62 дня).

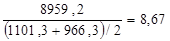

Товарно-матеріальні запаси за собівартістю протягом звітного періоду обертались в середньому зі швидкістю 8,7 днів, що на 1,1 день швидше, ніж у попередньому.

У 2007 р. підприємству необхідно було 2,38 оборотів для оплати наявної кредиторської заборгованості, що незначно перевищує обіговість кредиторської заборгованості за попередній період, де кількість оборотів складала 2,08.

У 2007 р. підприємству необхідно 151,3 дні для оплати наявної кредиторської заборгованості, що на 26,8 днів менше, ніж у попередньому.

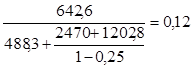

На задоволення кожної гривні поточних зобов’язань у 2007 р. необхідно 1,21 грн. оборотних активів, що на 0,14 грн. менше, ніж у 2006 р.

При неврахуванні активів, що повільно реалізуються (Л3), на задоволення кожної гривні поточних зобов’язань у 2007 р. наявні 0,91 грн. оборотних активів, що на 0,16 грн. менше, ніж у попередньому.

За показником грошових коштів та фінансових інвестицій на задоволення кожної гривні поточних потреб у 2007 р. наявні 0,10 грн. оборотних активів, що на 0,09 грн. менше, ніж у 2006 р.

Здатність підприємства отримувати прибуток від операційної діяльності в 2007 р. зменшилась на 3%, порівняно з 2006 р.

У 2007 р. ефективність використання кожної грошової одиниці склала 1%, що на 0,4% менше, ніж у 2006 р.

У 2007 р. ефективність використання власних джерел підприємства склала 1,5%, що на 0,5% менше, ніж у 2006 р.

У 2007 р. капітал підприємства використовувався на 1,1%, що на 0,4% менше, ніж у 2006 р.

Відношення заборгованості до активів в звітному році склало 26%, що на 1% менше, ніж у попередньому.

На кожну одиницю власних коштів припадає 0,4 одиниці залучених. Цей показник не змінився протягом року.

У 2007 р. на кожну одиницю власних коштів припадає 0,4 одиниці зобов’язань, так само як і у 2006 р.

У 2007 р. показник забезпеченості процентів скоротився на 0,19 одиниці, що говорить про зменшення можливості підприємства сплачувати свої борги.

У 2007 р. можливості підприємства сплачувати свої борги скоротилися на 1%, порівняно з 2006 р.

Отже, проаналізувавши ряд коефіцієнтів, можна запропонувати наступні заходи: для збільшення операційного прибутку підприємству треба покращити основну діяльність – покращити роботу команди менеджерів, можливо ввести більш жорсткі правила; зменшити розміри товарних запасів до попереднього рівня, що також дозволить вивільнити оборотні кошти. Вивільнення оборотних коштів призведе до збільшення обігу та до збільшення обсягів реалізації продукції, зменшення кредиторської заборгованості за товари і послуги. Лімітувати витрати на пальне, що призведе до скорочення витрат та відповідно збільшення прибутку.

Щоб застосувати дані заходи та покращити діяльність даного підприємства, треба провести аналіз його капіталу та визначити в ньому потребу.