2020-05-11

2020-05-11 423

423Для определения эффективности использования основных фондов используют следующие показатели:

1. Фондоотдача =

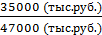

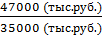

Например: Стоимость произведенной и реализованной продукции (выручка) по предприятию составила 35000 тыс. руб. Среднегодовая стоимость основных производственных фондов – 47000 тыс. руб.

Фондоотдача =  = 0,74 руб. Это означает, что каждый 1 рубль, вложенный в основные фонды, производит продукции на 0,74.рубля

= 0,74 руб. Это означает, что каждый 1 рубль, вложенный в основные фонды, производит продукции на 0,74.рубля

2. Фондоемкость =  или

или

Фондоемкость =  = 1,34 руб. Фондоемкость означает, что на 1 руб. произведенной продукции, приходится 1,34 руб. основных фондов.

= 1,34 руб. Фондоемкость означает, что на 1 руб. произведенной продукции, приходится 1,34 руб. основных фондов.