2020-05-11

2020-05-11 169

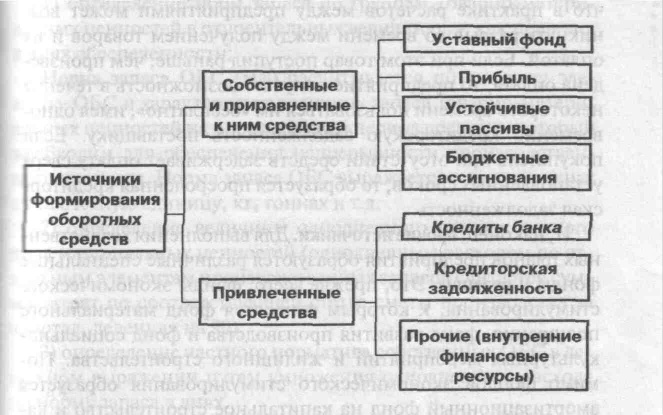

169Источниками формирования ОБС являются финансовые ресурсы предприятия, предназначенные для создания запасов товарно-материальных ценностей и проведения расчетов. Источники формирования ОБС предприятия можно подразделить на два вида – собственные и привлеченные (рис. 2).

К собственным средствам относятся: прибыль, амортизационные отчисления, идущие на приобретение запасных частей для капитального ремонта. Объем этих средств отражается в уставном фонде предприятия. Прирост собственных ОБС (их увеличение в соответствии с ростом объема производства) осуществляется за счет прибыли предприятия либо за счет ассигнований из государственного бюджета.

Рис. 2. Источники формирования оборотных средств

Устойчивые пассивы – это некоторые постоянные источники средств целевого назначения, являющиеся собственность предприятия до их перечисления получателям или расходования. К устойчивым пассивам (приравненным к собственным средствам) относятся:

· переходящая задолженность по заработной плате и отчислениям на социальное страхование;

· резерв предстоящих платежей;

· вознаграждение за выслугу лет;

· средства амортизационного фонда на запасы материалов для капитального ремонта;

· задолженность по авансам и частичной оплате заказов.

Привлеченные средства – это средства, которые находятся во временном пользовании у данного предприятия, а затем возвращаются их владельцам (собственникам) или расходуются по целевому назначению.

Основную часть привлеченных средств составляют кредиты банка или заемные средства. Помимо банковских ссуд, к привлеченным средствам относятся кредиторская задолженность и прочие источники.

Кредиторская задолженность образуется в результате того, что в практике расчетов между предприятиями может возникнуть разрыв во времени между получением товаров и их оплатой. Если при этом товар поступил раньше, чем произведена оплата, то предприятие получает возможность в течение некоторого времени пользоваться им «бесплатно», имея одновременно кредиторскую задолженность поставщику. Если покупатель при отсутствии средств задерживает оплату сверх установленных сроков, то образуется просроченная кредиторская задолженность.

И, наконец, прочие источники. Для выполнения хозяйственных планов предприятия образуются различные специальные фонды и резервы. Это, прежде всего, фонды экономического стимулирования, к которым относятся фонд материального поощрения, фонд развития производства и фонд социально-культурных мероприятий и жилищного строительства. Помимо фондов экономического стимулирования образуется амортизационный фонд на капитальное строительство и капитальный ремонт, единый фонд развития науки и техники, фонд ширпотреба из отходов и др.