2020-05-12

2020-05-12 135

135Конспект урока

Задание:

1. Просмотреть видео по ссылке: https://resh.edu.ru/subject/lesson/4897/main/161525/

Проработать конспект урока, выписать тезаурус

Название предмета: экономика.

Номер урока и название темы: урок №12-13 «Банковская система».

Перечень вопросов, рассматриваемых в теме:

· банки;

· банковская система;

· финансовые институты;

· вклады.

Глоссарий по теме: центральный банк, банк, кредит, заёмщик, кредитор, депозит (банковский вклад), депозит до востребования, срочный депозит, ставка процента, пассивные операции, активные операции, маржа.

Теоретический материал для самостоятельного изучения

Рациональные потребители чаще всего оплачивают свои расходы за счёт собственных доходов. Но иногда доходов не хватает для оплаты неотложных расходов. В таких случаях можно взять кредит (от лат. creditum – ccуда, долг). Тот, кто берет кредит, называется заёмщиком, а тот, кто его даёт, – кредитором. В современной экономике кредитором, в первую очередь, являются коммерческие банки. Откуда кредиторы берут деньги?

Банки – весьма древнее экономическое изобретение. Первые банки возникли на Древнем Востоке в VII-VI вв. до нашей эры. В Древней Греции храмы принимали деньги на хранение во время войн, поскольку воюющие стороны считали недопустимым грабить святилища.

Но эти средства у храмов можно было взять на время для своих целей за определённую плату. Так пересеклись интересы двух важнейших участников экономической деятельности – владельцев сбережений и предпринимателей, нуждающихся в деньгах для расширения торговли. А банки стали посредниками между ними.

Слово «банк» происходит от итальянского «banco» и означает «стол», «скамья». За столами, покрытыми зелёным сукном, работали менялы в средиземноморских городах. Менялы и стали называться банкирами с расширением круга осуществляемых операций. Если менял уличали в обмане, то могли и побить, а стол или лавку ломали. Отсюда и пошёл термин «банкротство» – «banco rotta» – сломанная лавка.

Современная банковская система двухуровневая: центральный банк – банк первого уровня, второй уровень – коммерческие банки.

Каждый день сотни тысяч людей посещают банки, снимают и кладут деньги на карту, открывают вклады и получают проценты, берут кредиты. В день банк осуществляет миллионы транзакций – по начислению процентов, оплате комиссий, переводов в другой банк.

Суть банковской системы в том, чтобы концентрировать свободные денежные ресурсы населения и организаций с целью последующего использования их для кредитования.

Основные функции центрального банка:

1. «Главный банк страны»:

· осуществляет кредитно-денежную политику;

· осуществляет эмиссию денег;

· регулирует денежное обращение.

2. «Банк банков»:

· выдает лицензии коммерческим банкам на совершение банковских операций;

· осуществляет общий контроль за деятельностью кредитно-финансовых учреждений;

· организует безналичные расчёты между коммерческими банками;

· осуществляет кредитования коммерческих банков.

3. «Банк правительства»:

· управляет счетами правительства;

· управляет золотовалютными резервами;

· обслуживает внутренний государственный долг.

Регулирование деятельности коммерческих банков и их кредитование, обеспечение устойчивости денежной единицы страны, хранение.

Коммерческие банки – низовое звено банковской системы. Их основные функции: аккумулирование временно свободных денежных средств и сбережений, предоставление ссуд, организация расчётов, трастовые операции, операции с ценными бумагами и валютой.

Основная цель коммерческого банка – получение прибыли.

Для этого банк осуществляет пассивные (по мобилизации денежных ресурсов) и активные (по размещению средств) операции.

Депозиты ( банковские вклады ) – все виды денежных средств, переданные их владельцами на временное хранение в банк с предоставлением ему права использовать эти деньги для кредитования. Депозиты делятся на срочные (владелец обязуется не забирать средства до истечения определённого срока) и до востребования (вкладчик может забрать средства в любое время).

Кредитование граждан и организаций осуществляется на принципах срочности, платности, возвратности и гарантированности.

Заёмщик – лицо, получающее кредит.

Кредитор – лицо организации, предоставляющей кредит.

Ставка процента – отношение суммы процентных выплат к сумме кредита.

Основной источник дохода банка – разница между процентами, которые он получает за предоставленные кредиты, и процентами, которые он выдаёт за привлечённые депозиты. Но банки получают доход и от вложений собственных капиталов в промышленность и другие предприятия.

Разница процентных ставок по кредитам и депозитам называется маржа.

Например, если банк привлекает деньги вкладчиков под 5% годовых, а кредитует заёмщиков под 15%, то теоретически банк зарабатывает 10% с этой суммы денег.

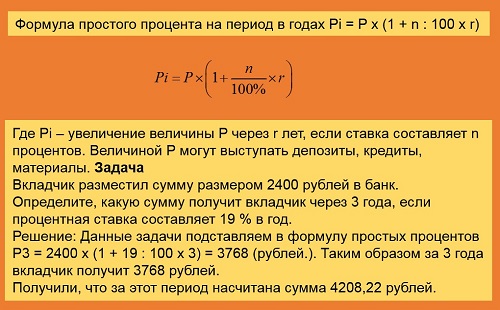

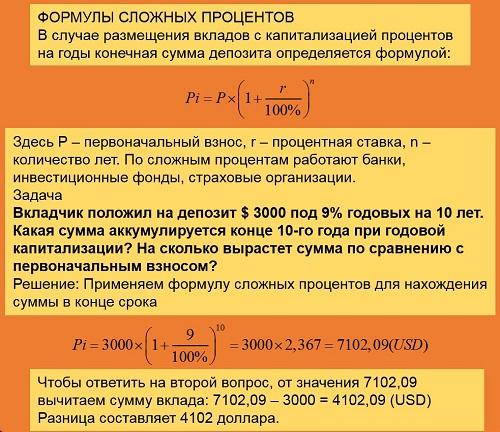

Как рассчитываются банковские проценты? Начисляют простые или сложные проценты на указанную сумму. Ознакомимся с формулами простого процента, сложного процента и примером вычисления сложного процента.

Рисунок 1 – Вычисление простого процента

Рисунок 2 – Вычисление сложных процентов

Банковская система является ключевым звеном финансовой системы страны. Финансовая система страны – финансовые институты – учреждения, которые занимаются передачей денег, кредитованием, инвестированием, заимствованием денежных средств, используя для этого различные финансовые инструменты. А небанковскими финансово-кредитными институтами являются ломбарды, кредитные товарищества, кредитные союзы, пенсионные фонды и страховые общества.

Рисунок 3 – Иные финансовые институты

Любая страна должна поддерживать и контролировать свою финансовую систему, играющую огромную роль в структуре рыночных отношений и механизме государственного регулирования экономики.