2020-05-12

2020-05-12 2034

2034Организация труда на предприятии – это деятельность, охватывающая в широком смысле организацию структуры и организацию рабочих процессов, взаимодействие работников друг с другом и производственными средствами, которое основано на выстроенном и последовательном трудовом процессе для достижения наилучших результатов.

Одна из функций управления промышленным предприятием - организация работы во времени, то есть выбор рационального режима работы в течение года, недели и суток для предприятия в целом и отдельных его структурных подразделений (цехов).

Организация производства - это комплекс мероприятий, направленных на рациональное сочетание процессов труда с вещественными элементами производства в пространстве и во времени с целью повышения эффективности,

то есть достижения поставленных задач в кратчайшие сроки, при наилучшем использовании производственных ресурсов.

Режим работы фабрики и ее цехов представляет одну из важных сторон организации производства, оказывает существенное влияние на использование во времени основных производственных фондов, особенно их активной части, а также на производительность труда рабочих.

При составлении графиков выходов необходимо соблюдать определенные требования: должен быть сохранен годовой номинальный и месячный баланс рабочего времени с учетом установленной законом продолжительности рабочей недели, должен наблюдаться четко выраженный цикл графика (число календарных дней, в течение которых завершается работа рабочего во всех установленных в течение суток сменах).

Работа на обогатительной фабрике на основных участках осуществляется в непрерывном режиме работы.

Технологи и мастера работают в непрерывном режиме.

Продолжительность рабочей смены 12 часов.

Продолжительность междусменного отдыха -24 часа.

Продолжительность еженедельного непрерывного отдыха не менее - 42 часов

Число смен в сутки - 2 смены

1смена: начало рабочего дня 7:45

Окончание рабочего дня 19:45

2 смена: начало рабочего дня: 19:45

Окончание рабочего дня: 7:45

Таблица 8 – График выходов флотаторов

| Профессия | бригада | Числа месяца | Итого | ||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | |||

| Флотатор | А | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | 23 |

| Б | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | 23 | |

| В | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 23 | |

| Г | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | В | В | 1 | 24 | |

Таблица 9- График выходов машинистов мельниц

| Профессия | бригада | Числа месяца | Итого | ||||||||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | |||

| Машинист мельниц | А | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | 23 |

| Б | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | 23 | |

| В | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 23 | |

| Г | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | 2 | В | В | 1 | В | В | 1 | 24 | |

2.4 Расчет технологической себестоимости производственного процесса

2.4.1 расчет численности технологического персонала

Планирование численности всех категорий работников имеет важное значение для экономического использования трудовых ресурсов, повышение производительности труда и эффективности производства.

Важнейшей задачей планирования численности работников является определение обоснованной потребности в кадрах для обеспечения ритмичного производственного процесса.

Для определения численности персонала, занятого введением технологического процесса, определить общие трудозатраты на обслуживание, эксплуатацию и текущий ремонт оборудования за год.

Для определения годовой нормы времени на одного списочного работника на предприятии составляется годовой баланс рабочего времени.

Баланс рабочего времени на предприятии — это система показателей, отражающая использование рабочего времени за определенный календарный период (как правило 1 год).

Таблица 10 - Проектируемый баланс рабочего времени

| № п/п | Элемент баланса рабочего времени | Флотаторы (при сменной работе) | Машинисты мельниц (при сменной работе) |

| 1 | Календарное число дней в году | 366 | 366 |

| 2 | Число нерабочих дней поразделения | х | х |

| 3 | Номинальный фонд рабочего времени (Число рабочих дней подразделения) | 366 | 366 |

| 4 | Планируемые невыходы рабочего в течение года, в т.ч.: | 226 | 226 |

| 4.1 | Очередной отпуск в рабочих днях | 37 | 42 |

| 4.2 | Выходные дни | 182 | 182 |

| 4.3 | Праздничные дни по календарю | х | х |

| 4.4 | Дни болезни | 4 | 4 |

| 4.5 | Выполнение общественных и государственных обязанностей | - | - |

| 4.6 | Прочие невыходы (командировки, дополнительный отпуск) | 1 | 1 |

| 5 | Эффективный фонд рабочего времени (Количество рабочих дней в год в среднем на рабочего) | 139 | 139 |

| 6 | Продолжительность рабочего дня в часах (в соответствии с режимом работы работника) | 12 | 12 |

| 7 | Годовой фонд времени работника (количество рабочих часов в год в среднем на одного человека) (в соответствии с режимом работы работника), час. | 1668 | 1668 |

| 8 | Коэффициент списочного состава | 2,6 | 2,6 |

Баланс рабочего времени может быть рассчитан как в целом по предприятию, так и по цеху, участку или даже группе рабочих.

Основная цель составления баланса рабочего времени — определение плановой численности рабочих

Баланс рабочего времени составляется в соответствии с режимом работы предприятия.

Число рабочих дней отпуска для флотатора рассчитывается: 52 – 52: 7*2 = 37 рабочих дней. Число рабочих дней для машинистов мельниц рассчитывается: 59-59:7*2=42 рабочих дней

Выходные дни работника при сменной работе и 12-часовом рабочем дне считаются следующим образом:

366: 2 = 183

а) Определяем списочную численность флотаторов по формуле:

Чсп.= Чяв.* n* s* К сп.с. (1)

где Чсп. – списочная численность флотаторов;

Чяв – явочная численность в смену;

n – количество рабочих мест;

s – количество смен в сутки (в соответствии с графиком выходов работников)

К сп.с. – коэффициент списочного состава из таблицы

Чсп.= 1 * 2* 2 * 2,6 = 10,4=10 человек

б) Списочная численность машинистов мельниц, рассчитывается по следующей формуле:

Чсп.= Чяв.* n* s* К сп.. (2)

Чсп. – списочная численность машинистов мельниц;

Чяв – количество рабочих, обслуживающих одно рабочее место

n – количество рабочих мест, принимаем за рабочее место цех

s – Количество смен в сутки, в соответствии с графиком выходов работников, две смены

Чсп.= 1 * 2 * 2 * 2,6 = 10,4=10 человек

На основании расчета списочного состава рабочих составляем штатное расписание.

Штатное расписание — нормативный документ предприятия, оформляющий структуру, штатный состав и численность организации с указанием размера заработной платы в зависимости от занимаемой должности.

Таблица 11 – Штатное расписание

| № п/п | Наименование профессии рабочих | Тарифный разряд | Списочная численность рабочих, чел. | Тарифная ставка, руб. |

| за час | ||||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Флотатор | V | 10 | 81 |

| 2 | Машинист мельниц | V | 10 | 77 |

| 6 | Всего | х | 20 | 158 |

2.4.2 Расчет фонда оплаты труда

Действующим законодательством предусматривается сдельная и повременная оплаты труда.

Важнейшим направлением деятельности бухгалтерии любого предприятия, как в России, так и за рубежом, является учет заработной платы работников предприятия. Этот участок работы является одним из наиболее трудоемких и ответственных в работе бухгалтера. Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии. Он должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера

Повременная форма оплаты труда, такая форма при которой заработная плата рабочему начисляется по тарифной сетке (ставка тарифная) за фактически отработанное или рабочее время. Фонд оплаты труда включает в себя все виды платежей, произведенные сотрудникам предприятия за определенный период времени из бюджета предприятия. Это заработная плата, премии, надбавки, компенсации.

В состав фонда заработной платы включается основная и дополнительная заработная плата:

Основная заработная плата – это оплата за отработанное время, в том числе: заработная плата, начисленная по тарифным ставкам, окладам и сдельным расценкам; премии и вознаграждения, носящие регулярный или периодический характер, независимо от источников их выплаты; доплаты и надбавки к тарифным ставкам и окладам; надбавки за выслугу лет; доплаты по районным коэффициентам; надбавки за работу на Севере и в других районах с тяжелыми природно-климатическими условиями; доплаты за работу во вредных или опасных условиях и на тяжелых работах; доплаты за работу в ночное время, выходные и праздничные дни и за сверхурочную работу; оплата отгулов; оплата за обучение и подготовку кадров

Дополнительная заработная плата – это оплата за неотработанное время, в том числе: оплата ежегодных и дополнительных отпусков; оплата дополнительных отпусков, предоставляемых по коллективным договорам; оплата льготных часов подростков; оплата учебных отпусков; оплата за периоды обучения, повышения квалификации и переквалификации; оплата труда за время выполнения государственных или общественных обязанностей; единовременные (разовые) премии независимо от источников их выплаты; вознаграждение по итогам работы за год;

В курсовой работе принимается повременно-премиальная система оплаты труда.

Расчет годового фонда оплаты труда рабочих, занятых в проектируемом процессе сводим в таблицу 12

Размер доплат можно принять при наличии ночных смен 30 %.

Размер премии 60%;

Размер дополнительной заработной платы 25%.

Доплаты берутся от заработной платы по тарифу, премии берутся от заработной платы с учетом доплат. Районный коэффициент и полярные надбавки начисляются на заработок с учетом доплат и премий.

Таблица 12 – Расчет годового фонда заработной платы

| Всего годовой фонд зарплаты | 7728177,6 | 6198642,00 | 13926820,1 | |

| Дополнительная заработная плата | Сумма в руб. | 1545635,52 | 1239728,00 | X |

| Размер в % | 25 | 25 | X | |

| Итого основной заработной платы, руб. | 6182542,08 | 4958914,00 | Х | |

| Полярные надбавки | Сумма в руб. | 2248197,12 | 1803241,00 | Х |

| Размер в % | 80 | 80 | X | |

| Районный коэффициент | Сумма в руб. | 1124098,56 | 901621,00 | X |

| Размер в % | 40 | 40 | X | |

| Итого руб. | 2810246,4 | 2254052,00 | X | |

| Премия | Сумма в руб. | 1053842,4 | 584384,00 | X |

| Размер в % | 60 | 35 | X | |

| Итого руб. | 1756404,00 | 1669668,00 | X | |

| Доплаты | Сумма в руб. | 405324,00 | 385308,00 | X |

| Размер в % | 30 | 30 | X | |

| Тарифный заработок в год, руб. | 1351080,00 | 1284360,00 | X | |

| Общее количество рабочих часов в год | 16680 | X | ||

| Списочная численность, чел. | 10 | 10 | 20 | |

| Количество рабочих часов в год на одного рабочего | 1668 | 1668 | X | |

| Часовая тарифная ставка, руб. | 81 | 77 | X | |

| Тарифный разряд | V | V | X | |

| Системы оплаты | ПП | ПП | Х | |

| Профессия рабочих | Флотатор | Машинисты мельниц | Итого | |

Таким образом, годовые затраты на заработную плату рабочих составили

13926820,1 руб.

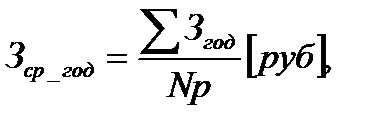

После расчета годового фонда оплаты труда определяется средняя заработная плата рабочих за год и за месяц по формулам:

Средняя заработная плата рабочего за год:

(3),

(3),

Где Np – количество всех рабочих (по штатному расписанию)

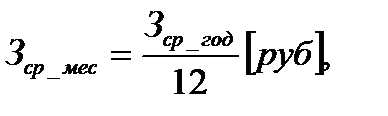

Средняя заработная плата рабочего за месяц:

(4)

(4)

Nраб. – количество рабочих по штатному расписанию;

Nмес. – количество месяцев в году.

Средняя заработная плата в год на 1 рабочего составляет:

Зср. год = 13926820,1/ 20 = 696341,01 руб.

Средняя заработная плата в месяц на 1 рабочего составляет:

Зср. мес. = 696341,01 / 12 = 58028,42.

Таким образом, средняя заработная плата в месяц на 1 рабочего составляет 58028,42 рублей.

2.4.3 Расчёт стоимости на нормируемые материалы

Материальные затраты на производство продукции определяются путем прямых расчетов количества и цен потребляемых материалов и ресурсов. Исходными данными служат расчеты потребностей в ресурсах, договора на их поставку, нормы расхода и цены ресурсов. Необходимо использовать также данные учета о фактическом потреблении материалов, результаты проводимого анализа их расхода.

Перечень видов систематически потребляемых материалов, охватываемых техническим нормированием, должен включать возможно большую их часть, при этом нормы следует периодически обновлять с учетом изменений в технике, технологии, организации производства и в структуре производимой продукции.

Расчёт стоимости используемых материалов сводим в таблицу 13.

Таблица 13 – Расчет затрат на нормируемые материалы

| № | Наименование материалов | Норма расхода материалов | Объем работ | Общая потребность материалов | Цена за единицу, руб. | Сумма затрат на материалы по процессу за год, руб. | ||

| Ед.изм | Кол-во | Ед.изм | Кол-во | |||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1 | Масло талловое дистиллированное | кг/т | 0,0220 | мл/т | 19 | 418000 | 50,18 | 20975240,00 |

| 2 | Масло таллловое сырое лиственное | кг/т | 0,0020 | мл/т | 19 | 38000 | 20,5 | 779000,00 |

| 3 | Масло талловое сырое хвойное | кг/т | 0,0384 | мл/т | 19 | 729600 | 41,05 | 29950080,00 |

| 4 | Масло талловое сырое 1 сорт | кг/т | 0,0319 | мл/т | 19 | 606100 | 45,08 | 27322988,00 |

| 5 | АБСК | кг/т | 0,000 | мл/т | 19 | 0 | 62,55 | 0 |

| 6 | Реагент ФОСФОЛАН РЕ 65 | кг/т | 0,0421 | мл/т | 19 | 799900 | 300,08 | 240033992,00 |

| 7 | СТЕНОР 67 | кг/т | 0,0004 | мл/т | 19 | 7600 | 225,75 | 1715700,00 |

| 8 | Стекло жидкое | кг/т | 0,206 | мл/т | 19 | 3914000 | 16,61 | 65011540,00 |

| 9 | Сода каустическая | кг/т | 0,002 | мл/т | 19 | 38000 | 45,39 | 1724820,00 |

| 10 | Шары стальные D-80 мм | кг/т | 0,219 | мл/т | 19 | 4161000 | 41,36 | 172098960,00 |

| 11 | Шары стальные D-100 мм | кг/т | 0,145 | мл/т | 19 | 2755000 | 41,34 | 113891700,00 |

| Итого | 0,7088 | х | х | 13467200 | 889,89 | 673504020,00 | ||

Таким образом, годовые затраты на основные материалы составили 673504020,00 руб.

2.4.4 Расчёт затрат на технологическую электроэнергию

Современные обогатительные фабрики представляют собой высокомеханизированные предприятия с установленной мощностью различного рода машин и механизмов 100-150 МВт. Разнообразные агрегаты объединяются в несколько параллельных технологических линий, работают в строгой последовательности, а при необходимости ещё разветвляются на параллельные тракты. Подобная структура предъявляет жёсткие требования к системам электроснабжения.

В курсовой работе стоимость 1 кВт-часа электроэнергии принята по 2 рубля 00 копеек кВт/ч.

При организации электроснабжения используют общие принципы организации производственных процессов с учётом особенностей горно-обогатительного предприятия. В первую очередь обеспечиваются высокая степень надёжности электроснабжения всех потребителей, экономичность всех элементов системы, как при устройстве, так и в период эксплуатации. При организации работ безопасность является главным условием.

Годовой расход электроэнергии берется из отчетных документов предприятия.

Количество часов работы электрооборудования в год рассчитывается исходя из непрерывного годового режима работы предприятия (366*24).

Расчет затрат за пользование электроэнергией представлен в таблице 14

Таблица 14- Расчет технологической электроэнергии

| Наименование единиц электрооборудования | Количество единиц электрооборудования | Мощность двигателя единицы эл. оборудования, кВт | Суммарная мощность в кВт | Количество часов работы эл. оборудования в год | Коэффициент использования | Годовое потребление электроэнергии, кВт | Стоимость одного кВт*ч, руб. | Затраты на электроэнергию, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| МШР 5,5x6,5 | 9 | 2500 | 36000 | 8784 | 0,8 | 252979200 | 2,00 | 505958400,00 |

| Флотомашина ОК-16 | 36 | 45 | 1620 | 8784 | 0,75 | 10672560 | 2,00 | 21345120,00 |

| Флотомашина ОК-38 | 72 | 55 | 3960 | 8784 | 0,75 | 26088480 | 2,00 | 52176960,00 |

| Итого: | х | х | х | х | х | 289740240 | х | 579480480,00 |

Таким образом, годовые затраты на электроэнергию составили 579480480,00 рублей.

2.4.5 Расчёт амортизации основных производственных фондов

Основные производственные фонды – средство труда, длительное время, участвующее в процессе производства, не изменяя своей натурально-вещественной формы. Они постепенно изнашиваются и по мере амортизации переносят свою стоимость на себестоимость продукции.

Амортизация – это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов ко времени их полного износа.

Начисление амортизации объектов основных средств производится одним из следующих способов: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции.

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

В курсовой работе мною принят линейный способ начисления амортизации, который используется и в бухгалтерском учете, и в налоговом учете.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

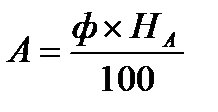

Сумма амортизационных отчислений в год определяется по формуле:

, руб.,

, руб.,

где Ф – стоимость оборудования, руб.;

На – годовая норма амортизации, %

Расчет годовой амортизации оборудования представлен в таблице 15

Таблица 15- Амортизационные отчисления за год

| № п/п | Оборудование | Количество | Первоначальная стоимость. руб. | Общая стоимость, руб. | Годовая норма амортизации, % | Годовая сумма амортизации, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Мельница 4500x5000 | 9 | 93450000,00 | 841050000,00 | 10 | 84105000,00 | |

| Флотомашина OK-16 | 36 | 12366000,00 | 445176000,00 | 10 | 44517600,00 | |

| Флотомашина ОК-38 | 72 | 19344000,00 | 1392768000,00 | 10 | 139276800,00 | |

| Гидроциклоны -1400 | 9 | 681860,00 | 6136740,00 | 10 | 613674,00 | |

| Гидроциклоны -2000 | 9 | 781990,00 | 7037910,00 | 10 | 703791,00 | |

| Итого: | х | х | 2692168650 | х | 269216865,00 |

Таким образом, годовые затраты на амортизацию составили 269216865,00

руб.

2.5 Сводная смета затрат по производственному процессу и анализ структуры сметы

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию.

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Составление сметы затрат является конечным результатом всех выполненных расчетов. В сводной смете затрат определяется общая сумма по элементам затрат по проектируемому процессу.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам.

Смета затрат по процессу представлена в таблице 16

Таблица 16- Сводная смета затрат по процессу

| Статьи затрат | Сумма затрат по процессу | На единицу объема работ по процессу (1 т руды), руб/т | Удельный вес элементов затрат, % |

| 1 | 2 | 3 | 4 |

| Затрат на материалы | 673504020,00 | 35,45 | 43,73 |

| Затраты на электроэнергию | 579480480,00 | 30,50 | 37,62 |

| Затраты на заработную плату производственных рабочих | 13926820,10 | 0,73 | 0,90 |

| Отчисления от фонда заработной платы в Фонды социального страхования | 4178046,03 | 0,22 | 0,27 |

| Амортизационные отчисления | 269216865,00 | 14,17 | 17,48 |

| Итого: | 1540306231,13 | 81,07 | 100 |

Таким образом, годовые затраты на обеспечение цеха за год составили 1540306231,13рублей, а затраты на 1 т перерабатываемой руды составили 81,07 рублей.

Наибольший удельный вес составляют затраты затрат на вспомогательные материалы и запчасти 43,73%. Значительные затраты на вспомогательные материалы и запчасти обусловлены из-за количества выпускаемой продукции

2.6 Расчёт технико-экономических показателей работы цеха

Технико-экономические показатели – система измерителей, характеризующая материально-производственную базу предприятия и комплексное использование ресурсов. Они применяются для планирования и анализа организации производства и труда, уровня техники, качества продукции, использования основных и оборотных фондов, трудовых ресурсов.

Информационной базой анализа являются материалы плановых документов, данные бухгалтерского и статистического учета и отчетности предприятия.

К основным технико-экономическим показателям относятся:

- Показатели выпуска продукции в натуральном выражении,

- Показатели среднегодовой стоимости основных производственных фондов

- Показатели среднегодовой численности промышленно-производственного персонала предприятия (численности работающих),

- Объема денежных средств, направленных на оплату труда,

- Показатели полной себестоимости продукции

Технико-экономические показатели по процессу сводим в таблицу 17

Таблица 17- Технико-экономические показатели по процессу

| № стр. | Наименование показателя | Единица измерения | Показатели |

| 1 | 2 | 3 | 4 |

| 1 | Годовой объем выпуска руды, (концентрата) и т.п. | Млн. т | 19 |

| 2 | Годовое потребление электроэнергии | кВт | 318714264 |

| 3 | Стоимость одного кВт*ч | руб. | 2,00 |

| 4 | Расход электроэнергии на производство единицы продукции | кВт /т | 16,77 |

| 5 | Затраты на электроэнергию | руб. | 579480480,00 |

| 6 | Списочная численность электротехнического персонала | чел. | 20 |

| 7 | Энерговооруженность труда | кВт /чел. | 15935713,2 |

| 8 | Трудоемкость работ по обслуживанию оборудования | чел.часы | 33360 |

| 9 | Годовой фонд заработной платы технического персонала | руб. | 13926820,1 |

| 10 | Средняя зарплата одного рабочего в месяц | руб. | 53606,69 |

| 11 | Технологическая себестоимость процесса обогащения | руб. | 1540306231,13 |

| 12 | Технологическая себестоимость концентрата | руб./т | 81,07 |

ЗАКЛЮЧЕНИЕ

В курсовой работе получены следующие результаты:

В первой части работы была рассмотрены такие понятия заработная плата, сущность и функции заработной платы, содержание и принципы организации заработной платы, формы и системы оплата труда на обогатительных предприятих.

В расчетной части курсовой работы выполнено следующее:

1) Определены затраты на оплату труда, материалов, электроэнергии, амортизацию основных производственных фондов.

2) Составлена сводная смета затрат.

3) Определены затраты на обеспечение электроснабжением цеха МФО

4) Рассчитаны технико-экономические показатели по проектируемому процессу.

СПИСОК ЛИТЕРАТУРЫ

Основная литература:

1 Гомола, А.И. Экономика для профессий и специальностей социально-экономического профиля: учебник для НПО и СПО / А.И. Гомола, В.Е. Кириллов, П.А. Жанин. - 3-е изд. - М.: Академия, 2016. - 336 с. - (Начальное и среднее профессиональное образование.

2 Экономика предприятия (в схемах, таблицах, расчётах): учебное пособие для вузов / В.К. Скляренко, В.М. Прудников, Н.Б. Акуленко и др.; под ред. В.К. Скляренко, В.М. Прудникова. - М.: ИНФРА-М, 2012. - 255 с.

3 Лобанов Н.Я. Экономика, организация и планирование на горнорудных предприятиях / Н.Я. Лобанов, В.Г. Торцев. – М.: Недра, 1986.

4 Поздняков В.Я., Казаков С.В. Экономика отрасли: учебное пособие / В.Я. Поздняков, С.В.Казаков. – М.: ИНФРА-М, 2008.

Интернетресурсы:

5 Специализированный информационно-экономический ресурс Экономика и бизнес http://www.businessbasis.ru/

6 Экономический сайт. Справочник экономиста http://www.catback.ru/

7 Экономический информационный сайт стратегическое управление

и планирование http://www.stplan.ru/