2020-05-12

2020-05-12 144

144План занятия №14

1. ПМ-01 Документирование хозяйственных операций и ведение бухгалтерского учета активов организаций. МДК.01.01 Практическое основы бухгалтерского учета актива организации.

2. Тема: Учет материалов на складе и в бухгалтерии.

3. Цель занятия: Обеспечить усвоение знаний

4. В результате проведения занятия обучающийся должен:

Знать:

Уметь:

5. Норма времени: 2 часа

6. Вид занятия: лекция. Обзорная

7. Тип занятия: комбинированный

8. План занятия:

1. Ведение карточек учета материалов.

2. Книга учета материалов.

3. Организация аналитического учета материалов в бухгалтерии и корреспонденции счетов по учету МПЗ.

4. Счет 15 «Заготовление и приготовление материальных ценностей».

5. Счет 16 «Отклонение в стоимости материальных ценностей».

6. Порядок учета недостач и порчи материалов, обнаруженных при их приемке.

9. Оснащение:

10. Литература:

1. Ф.З. от 06.12.2011 «О бухгалтерском учете»

2. Положение по ведению бухгалтерского учета №34-н от 29.07.1994г. с. 43-44.

3. ПБУ 5/2001

4. Интернет-ресурсы

Преподаватель В.В. Силина

Тема: учет материалов на складе и в бухгалтерии.

Вопрос 1. Ведение карточек учета материалов

Под обозначением М-17 скрывается документ первичного учета, который называется «Карточка учета материалов». Он применяется для контроля за движением товарно-материальных ценностей, хранящихся на складе предприятий и организаций. Оформление данного документа входит в функции кладовщиков и др. работников складов, которые выписывают его как при поступлении, так и при отгрузке товаров и материалов. Он должен заполняться непосредственно в день совершения операции по движению товарно-материальных ценностей и запасов.

Основные правила оформления карточки М-17:

На сегодня нет единого, обязательного к применению образца карточки учета материалов, поэтому предприятия и организации имеют возможность на свое усмотрение разрабатывать шаблон документа и использовать его в своей деятельности (иногда так и поступают, заказывая в типографии тиражную печать бланков собственной разработки или печатая их на обычном принтере). Но чаще всего работники складов по старинке заполняют ранее общепринятую форму М-17, в которой отражаются все необходимые сведения о поставщике, потребителе и товарно-материальных ценностях.

· На каждый вид товара или материалов заполняется своя карточка учета, которая затем обязательно пронумеровывается в соответствии с нумерацией складской картотеки. К карточке прилагаются все нужные приходники, расходники и накладные.

Документ может быть написан как от руки, так и заполнен на компьютере. При этом вне зависимости от того, каким образом будут вноситься в него данные, он обязательно должен содержать «живую» подпись кладовщика, как материально-ответственного лица, который отвечает за сохранность вверенного ему имущества. Печать на документе ставить не обязательно, поскольку он относится к внутреннему документообороту организации.

· Неточности и помарки в карточке учета материалов допускать нельзя, но если какая-то ошибка все же произошла, лучше заполнить новый бланк, или, в крайнем случае, аккуратно зачеркнуть неверные сведения и сверху написать правильные, заверив исправление подписью ответственного сотрудника. Точно также недопустимо оформлять документ карандашом – делать это можно только шариковой ручкой.

После окончания отчетного периода (как правило, это один месяц), оформленная карточка учета материалов сначала передается в бухгалтерию предприятия, а затем, как и другие первичные документы – в архив предприятия, где должна храниться не менее пяти лет.

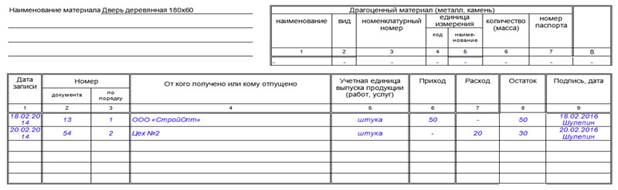

Инструкция по заполнению карточки учёта материалов по форме М-17

В первый раздел документа вписывается:

· номер карточки в соответствии с нумерацией складской картотеки,

· полное наименование предприятия (с указанием его организационно-правового статуса),

· код ОКПО (Общероссийский классификатор предприятий и организаций – код содержится в учредительных бумагах фирмы),

· дата составления документа.

Затем указывается структурное подразделение, в котором содержится товар.

Ниже идет таблица, где в первый столбец еще раз включается информация (но уже точнее) о структурном подразделении, которое является получателем и хранителем данных товарно-материальных ценностей:

· его название,

· вид деятельности (хранение),

· номер (если складов несколько),

· конкретное место хранения (стеллаж, ячейка).

Далее указываются подробности о продукции:

· марка,

· сорт,

· размер,

· профиль,

· номенклатурный номер (при наличии такой нумерации, если она не применяется, можно поставить прочерк).

Потом вносится все, что касается единиц измерения:

· код по Единой классификации единиц измерения (ЕКЕИ),

· конкретное наименование (килограммы, штуки, литры, метры и т.п.).

Далее указывается стоимость материала, норма его запаса на складе, срок годности (если такой установлен) и полное наименование поставщика.

Вторая часть карточки учета материалов включает в себя две таблицы. В первую таблицу вносится наименование товарно-материальных ценностей, а также, если в составе присутствуют драгоценные камни и металлы – их название, вид и пр. параметры, в том числе данные из паспорта изделия.

Во вторую таблицу вписываются сведения о движении товаров и материалов:

· дата поступления или отпуска со склада,

· номер документа, на основании которого производится передача продукции (по документообороту и по порядку),

· название поставщика или потребителя,

· учетная единица выпуска (наименование единицы измерения),

· приход,

· расход,

· остаток,

· подпись кладовщика с датой произведенной операции.

В последней части карточки учета материалов, сотрудник, который ее заполнил должен удостоверить все внесенные сведения своей подписью с обязательной расшифровкой. Также здесь должна быть указана должность работника предприятия и дата заполнения документа.