2020-05-12

2020-05-12 358

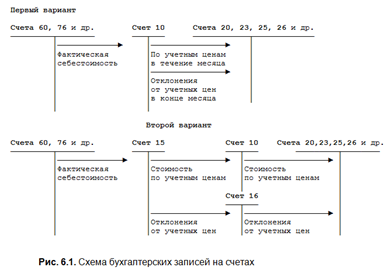

358Счет 16 "Отклонение в стоимости материальных ценностей" предназначен для учета разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах. Этот счет используют только в том случае, если на счетах 10, 11, 41 синтетический учет ведут по учетным ценам.

Накопленные на счете 16 разницы между фактической себестоимостью приобретенных материально-производственных запасов и стоимостью их по учетным ценам списывают с кредита счета 16 в дебет счетов издержек производства или обращения или других счетов пропорционально стоимости израсходованных материально-производственных запасов по учетным ценам.

Аналитический учет по счету 16 ведут по группам материально-производственных запасов с приблизительно одинаковым уровнем этих отклонений.

Особенности бухгалтерских записей на счетах при синтетическом учете материальных ценностей по фактической себестоимости и по учетным ценам приведены на рис. 6.1

Вопрос 6. Порядок учета недостач и порчи материалов, обнаруженных при их приемке.

Методическими указаниями по учету МПЗ (6) установлен следующий порядок учета недостач и порчи материалов, обнаруженных при их приемке.

Сумма недостач и порчи в пределах норм естественной убыли определяется умножением количества недостающих или испорченных материалов на договорную (продажную) стоимость поставщика (без НДС и транспортных расходов). Исчисленная сумма недостач или порчи отражается по дебету счета 94 "Недостачи и потери от порчи ценностей" и кредиту счетов расчетов (60 или 76). Одновременно сумма недостач или порчи списывается с кредита счета 94 на счета учета транспортно-заготовительных расходов или отклонений в стоимости материальных запасов (счет 10 или 16).

Если испорченные материалы могут быть использованы в организации или проданы (с уценкой), то они приходуются по ценам возможной продажи. На эту стоимость уменьшают сумму потерь от порчи.

Недостачи и порчу материалов сверх норм естественной убыли учитывают по фактической себестоимости, включая транспортно-заготовительные расходы, НДС и акцизы по дебету счетов учета расчетов по претензиям (счет 76 "Расчеты с разными дебиторами и кредиторами", субсчет 2 "Расчеты по претензиям") и кредиту счетов по учету расчетов (60, 76).

При поступлении недостающих материалов от поставщиков они приходуются по дебету счетов учета материалов с кредита счета 76. При этом списанная с кредита счета 76 сумма НДС отражается по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям".

При отсутствии оснований для предъявления претензий суммы недостач или потерь от порчи списываются покупателем на счет 94 с кредита счетов учета расчетов (60 или 76).

Вопросы для самоконтроля:

1) Какие существуют методы учета МПЗ?

2) Какой метод учета является прогрессивным и рациональным?

3) Что предполагает оперативный бухгалтерский учет?

4) В каких регистрах ведут учет по номенклатурным номерам?

5) Назвать основные принципы оперативного бухгалтерского учета?