2020-05-12

2020-05-12 305

305Аннотация

Берілген есеп Аннотация, кіріспе, негізгі бөлім, қорытындылар мен ескертулер және пайдаланылған әдебиеттер бөлімдерінен құралған. Негізгі бөлім ауқымды екі бөлімнен құралған. Бірінші бөлім тәжірибе өткен банк есебіне қатысты болса, екінші бөлім жеке өзіме берілген «Қазіргі заманғы басқару әдістерін қолдану арқылы қызметтің тиімділігі арттыру жолдары» тақырыбына арналған. Есеп жалпы А4 форматты 35 бетті құрайды.

Мазмұны

| Кіріспе | 4 |

| 1 НЕГІЗГІ БӨЛІМ | 5 |

| 1.1 "Агрофирма "АҚ-ның шаруашылық сипаттамасы | 5 |

| 1.2 Өтімділікті талдау | 6 |

| 1.3 Ұйым қызметінің тиімділігін талдау | 9 |

| 2 ҚАЗІРГІ ЖАҒДАЙДАҒЫ БӨЛШЕК САУДА КӘСІПОРНЫН БАСҚАРУ | 16 |

| 2.1 Бөлшек сауданың түрлері мен нысандары | 16 |

| 2.2 Бөлшек сауданың жұмыс істеу ерекшеліктері | 21 |

| 2.3 Бөлшек сауда кәсіпорындарының сыныптамасы | 29 |

| 2.4 Меншік нысандары бойынша бөлшек сауда кәсіпорындарының сыныптамасы | 32 |

| Қорытындылар мен ұсыныстар | 34 |

| Пайдаланған әдебиеттер тізімі | 35 |

Кіріспе

Жұмыс оқу жоспарына байланысты мен, Жалимов Арслан Муратович өндірістік тәжірибемді АҚ «Ақтық» мекемесінде 2020 жылдың 06-шы қаңтарынан 2020 жылдың 13 наурызы аралығында өттім.

Тәжірибе міндеттері. Тәжірибе мақсатына орай оның міндеттері

болып мыналар табылады:

- білім алушының теориялық оқудағы алған білімдері негізінде нақты

дағды мен машықты игеру;

- кәсіби-тәжірибелерді игеру, өндірістік дағды мен жұмысты

ұйымдастырудың заманауи тәсілдерін меңгеру;

- ынталану бағытында кәсібіи нормаларды игеру, менеджер кәсбінде

рухани құндылықтарды және ынтаны сезіну;

- операциялық сферада кәсіптің негіздерін игеру: кәсіби міндеттерді(п

білім алушының роблема) шешетін әдістемелер және технологиялармен

танысу әрі оларды қолдана білу.

1 НЕГІЗГІ БӨЛІМ

1.1 "Агрофирма "АҚ-ның шаруашылық сипаттамасы

"Актық "Агрофирмасы" акционерлік қоғамы бірнеше колхоздардың бірігуі нәтижесінде 1961 жылы құрылған Воздвиженский совхозының құқықтық мирасқоры. "Ақтөбе" Агрофирмасы " АҚ 07.07.2004 жылы құрылды, Бас директоры-М. Е. Қамзебаев.

"Ақтық "Агрофирмасы" АҚ ұжымы Ақмола облысы Целиноград ауданының қаржы-тұрақты, қолайлы шаруашылықтарының бірі болып табылады.

"Ақтық" Агрофирмасы" АҚ жоғары репродукциялы дәнді дақылдардың тұқымдарын өндіру жөніндегі элиталық тұқым өсіруші шаруашылық болып табылады. Жаздық егіс 28000 га алаңда өткізіледі, оның 25 000 га дәнді-бұршақты дақылдар.

"Ақтық" Агрофирмасы" АҚ 2009 жылдан бастап" Жабе " қазақ тұқымды жылқыларын өсіру бойынша асыл тұқымды шаруашылық мәртебесі берілді.

Ұжымда 205 адам еңбек етеді,оның негізгі бөлігі жоғары және орта-техникалық білімі бар жастар.

Ауылдық округ аумағында үш мектеп бар, оның ішінде 2 орта, 1 бастауыш, онда 580 бала оқиды, Әлеуметтік сала нысандары жұмыс істейді: Мәдениет үйі, балабақша, дүкендер, кафелер, сауықтыру орталығы, ауылдық дәрігерлік амбулатория, мешіт, православиелік шіркеу, стадион, дзюдо бойынша спорт мектебінің филиалы. "Ақтық" Агрофирмасы " АҚ жыл сайын ҰОС ардагерлеріне, жесірлерге, мүгедектерге, тұрмысы төмен азаматтарға материалдық көмек көрсетеді.

"Актық" Агрофирмасы " АҚ ауданның қоғамдық өміріне белсенді қатысады, мәдени-спорттық іс-шараларды өткізуге демеушілік көмек көрсетеді: жыл сайынғы аудандық спартакиадаларды, көркемөнерпаздар байқауларын қаржыландыру.

Заңды мәртебесі және мекен-жайы: "Ақтөбе "Агрофирмасы" акционерлік қоғамы Ауыл шаруашылығы өнімдерін өндірумен және өңдеумен айналысатын компания болып табылады. Компания әділет органдарында 07.07.2004 Ж. тіркелді, мемлекеттік тіркеу туралы куәлік № 247-1902-12-АО

Заңды мекен-жайы: Қазақстан Республикасы, Ақмола облысы, Целиноград ауданы, Нұресіл ауылы, Қажымұқан көшесі, 3 үй

Салық төлеушінің тіркеу нөмірі: 031200000204

Бизнес-сәйкестендіру нөмірі: 040740003145

Компанияның негізгі мақсаты келесі қызмет түрлерінен табыс табу болып табылады:

- өсімдік шаруашылығы өнімдерін өндіру, сатып алу, қайта өңдеу және сату;

- мал шаруашылығы және мал шаруашылығы өнімдерін қайта өңдеу;

- халық тұтынатын тауарларды өндіру, қайта өңдеу және сату;

- жеке және заңды тұлғаларға ақылы қызмет көрсету;

- сауда нүктелерін, дүкендерді, қоғамдық тамақтану пункттерін ашу;

- тұрмыстық қызмет көрсету саласын құру және дамыту;

- сауда-сатып алу қызметі;

- коммерциялық-делдалдық қызмет;

- ҚР заңнамасымен тыйым салынбаған өзге қызмет.

Құрылтайшылары және жарғылық капиталы:" актық" Агрофирмасы " АҚ құрылтайшылары болып табылады:

- Камзебаев М. Е-75% (дауыс беруші -100%)

- Жеке тұлғалар-25%

Қызметкерлер саны 205 адамды құрайды

1.2 Өтімділікті талдау

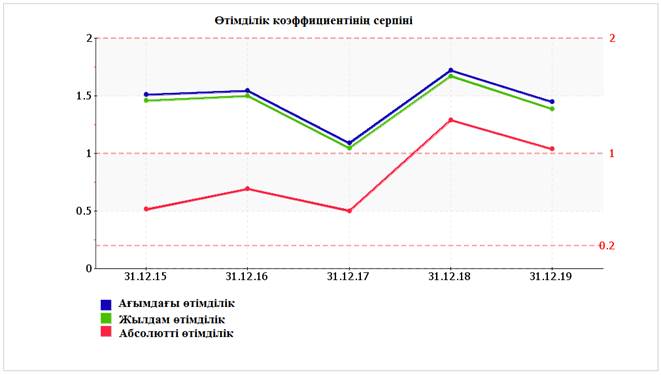

Өтімділік коэффициенттерін есептеу

| Өтімділік коэффициенті | Көрсеткіш мәні | Көрсеткіштің өзгерісі | Есептеу, ұсынылған мән | ||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Ағымдағы (жалпы) өтімділік коэффициенті | 1,51 | 1,54 | 1,09 | 1,72 | 1,44 | -0,07 | Ағымдағы активтердің қысқа мерзімді міндеттемелерге қатынасы. |

| 2. Жылдам (аралық) өтімділік коэффициенті | 1,46 | 1,5 | 1,05 | 1,67 | 1,38 | -0,08 | Өтімді активтердің қысқа мерзімді міндеттемелерге қатынасы. |

| 3. Абсолютті өтімділік коэффициенті | 0,51 | 0,69 | 0,5 | 1,29 | 1,03 | +0,52 | Жоғары өтімді активтердің қысқа мерзімді міндеттемелерге қатынасы. |

Талданатын кезеңнің соңғы күнінде ағымдағы өтімділік коэффициентінің мәні (1,44) нормаға сәйкес келмейді. Бұл ретте барлық қарастырылып отырған кезеңде орын алған теріс өзгерістерге назар аудару қажет – коэффициент -0,07-ге төмендеді. Қарастырылып отырған кезең ішінде ағымдағы өтімділік коэффициентінің өсуін де, төмендеуін де байқауға болады; ең жоғарғы мәні 1,72, ең төменгі мәні – 1,09 құрады.

Жылдам (аралық) өтімділік коэффициентінің мәні 1 – норма кезінде 1,38-нормаға сәйкес келеді. Бұл қысқа мерзімді кредиторлық берешекті өтеу үшін өтімді активтердің (яғни ақша қаражатына оңай аударуға болатын қолма-қол ақша және басқа да активтер) жеткіліктілігін куәландырады. Барлық кезең ішінде жылдам өтімділік коэффициентінің мәні белгіленген нормативке сәйкес келді.

Абсолюттік өтімділік коэффициенті, басқа екі коэффициент сияқты, нормаға сәйкес келетін мәнге ие (1,03). Қарастырылып отырған кезеңде (2015 жылғы 31 желтоқсаннан бастап 2019 жылғы31 желтоқсанға дейін) коэффициент 0,52-ге өсті.

Өтімділік дәрежесі бойынша активтердің және өтеу мерзімі бойынша міндеттемелердің арақатынасын талдау

| Өтімділік дәрежесі бойынша активтер | Есепті кезеңнің соңына, мың тг | Талдау өсімі. кезең, % | Нормаларын. қатынасы | Өтеу мерзімі бойынша пассивтер | Есепті кезеңнің соңына, мың тг | Талдау өсімі. кезең, % | Артығы/ кемшілігі төлем. қаражат мың тг, |

| А1. Жоғары өтімді активтер қысқа мерзімді қаржы. салымдар) | 32 617 349 | +4 есе | ≥ | П1. Неғұрлым жедел міндеттемелер (тартылған қаражат) (ағымдағы. кред. задолж.) | 16 936 634 | +170,3 | +15 680 715 |

| А2. Жедел іске асырылатын активтер (қысқа мерзімді деб. берешек) | 11 019 898 | -26,9 | ≥ | П2. Орта мерзімді міндеттемелер (қысқа мерзімді міндеттемелер) ағымдағы міндеттемелерден басқа міндеттемелер. несие. задолж.) | 14 579 051 | +50,5 | -3 559 153 |

| А3. Баяу сатылатын активтер (басқа айналым. активтер) | 1 885 775 | +126,5 | ≥ | П3. Ұзақ мерзімді міндеттемелер | 20 000 000 | +3,1 есе | -18 114 225 |

| А4. Қиын іске асырылатын активтер (айналымнан тыс активтер) | 18 818 719 | +10 есе | ≤ | П4. Тұрақты пассивтер (меншікті капитал) | 12 826 056 | +3,5 есе | +5 992 663 |

Ұйымда өтімді активтердің болуын сипаттайтын төрт арақатынастың біреуі ғана орындалады. "Ақтык" АҚ-да барынша шұғыл міндеттемелерді өтеу үшін ақша қаражаты мен қысқа мерзімді қаржы салымдары (жоғары өтімді активтер) жеткілікті (92,6% - ға артық). Өтімділік дәрежесі бойынша активтердің оңтайлы құрылымының қағидаттарына сәйкес қысқа мерзімді дебиторлық берешек орта мерзімді міндеттемелерді (ағымдағы кредиторлық берешекті шегергендегі қысқа мерзімді берешекті) жабу үшін жеткілікті болуы тиіс. Бұл жағдайда бұл арақатынас орындалмайды-қысқа мерзімді дебиторлық берешек ұйымның орта мерзімді міндеттемелерін тек 76% - ға ғана жабады. Алайда, бұл өте қиын емес, өйткені жоғары өтімді активтер барынша жедел міндеттемелерді жабу үшін ғана емес, сондай-ақ ұйымның орта мерзімді міндеттемелерінің қысқа мерзімді дебиторлық берешегімен жиынтығында жабу үшін де жеткілікті.

1.3 Ұйым қызметінің тиімділігін талдау

Ұйым қызметінің нәтижелеріне шолу

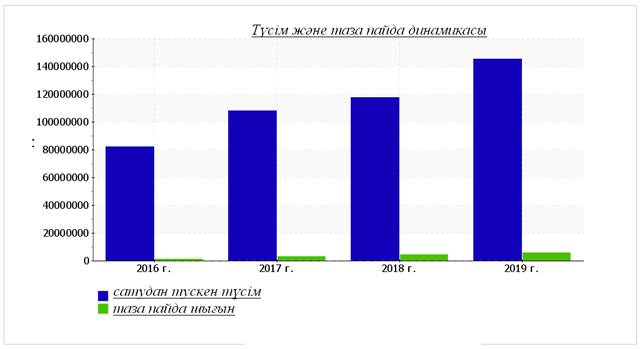

Төменде келтірілген кестеде соңғы 4 жылдағы "актық" АҚ қызметінің негізгі қаржылық нәтижелері жинақталған.

| Көрсеткіш | Көрсеткіштің мәні, мың теңге | Көрсеткіштің өзгеруі | Орта- жылдық шамасы, мың теңге | ||||

| 2016 ж. | 2017 ж. | 2018 ж. | 2019 ж. | мың. тг (гр.5 - гр.2) | ± % ((5-2): 2) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Түсім | 82 214 521 | 108 110 823 | 117 722 498 | 145 103 322 | +62 888 801 | +76,5 | 113 287 791 |

| 2. Әдеттегі қызмет түрлері бойынша шығыстар | 79 737 866 | 104 224 390 | 113 366 124 | 142 591 810 | +62 853 944 | +78,8 | 109 980 048 |

| 3. Сатудан түскен пайда (залал) (1-2) | 2 476 655 | 3 886 433 | 4 356 374 | 2 511 512 | +34 857 | +1,4 | 3 307 744 |

| 4. Төлеуге проценттерден басқа өзге кірістер мен шығыстар | -367 313 | 1 180 663 | 2 715 965 | 5 893 207 | +6 260 520 | ↑ | 2 355 631 |

| 5. EBIT (пайыздар мен салықтарды төлегенге дейінгі пайда) (3+4) | 2 109 342 | 5 067 096 | 7 072 339 | 8 404 719 | +6 295 377 | +4 раза | 5 663 374 |

| 6. Төлеуге пайыздар | 776 175 | 598 864 | 894 442 | 1 770 864 | +994 689 | +128,2 | 1 010 086 |

| 7. Салықтық активтер мен міндеттемелердің өзгеруі, пайдаға салынатын салық және басқалар | -410 271 | -1 572 251 | -1 746 036 | -1 178 563 | -768 292 | ↓ | -1 226 780 |

| 8. Таза пайда (шығын)(5-6+7) | 922 896 | 2 895 981 | 4 431 861 | 5 455 292 | +4 532 396 | +5,9 раза | 3 426 508 |

| Анықтамалық: Кезеңнің жиынтық қаржылық нәтижесі | 922 896 | 2 895 981 | 4 431 861 | 5 455 292 | +4 532 396 | +5,9 раза | 3 426 508 |

| Бухгалтерлік баланстың деректері бойынша бөлінбеген пайда (жабылмаған шығын) кезеңіндегі өзгеріс (өзгерту. бет 1370) | 504 148 | 1 467 020 | 2 880 564 | 4 319 069 | х | х | х |

01.01.2019 мен 31.12.2019 аралығындағы кезеңде жылдық түсім 145 103 322 мың теңгеге тең болды; бұл 62 888 801 мың теңгеге немесе 2016 жылғы мәннен 76% жоғары. Түсімнің өсуі талданған кезең ішінде байқалды.

Соңғы жылы сатылымнан түскен пайданың мәні талданып отырған кезең ішінде 2 511 512 мың теңгені құрады.

Әдеттегі қызмет түрлері бойынша шығыстарды зерделей отырып, ұйым жалпы шаруашылық (басқару) шығыстарды шартты-тұрақты ретінде ескергенін, оларды есепті кезеңнің қорытындылары бойынша өткізілген тауарларға (жұмыстарға, қызметтерге) жатқызғанын атап өткен жөн.

Соңғы есепті кезең үшін бухгалтерлік есептілікте кейінге қалдырылған салық активтері мен міндеттемелері туралы деректердің болмауына қарағанда, ұйым ҚБҚ 18/02 "пайдаға салынатын салық бойынша есеп айырысуларды есепке алу"қолданбайды. Бұл, егер ұйым шағын кәсіпкерлік субъектісі болып табылса және бухгалтерлік есепті жүргізудің оңайлатылған тәсілдерін қолдануға құқылы болған жағдайда жол беріледі.

Төменде кестеде барлық талданатын кезең ішінде "актық" АҚ-ның түсімі мен пайдасының өзгеруі көрнекі түрде көрсетілген.

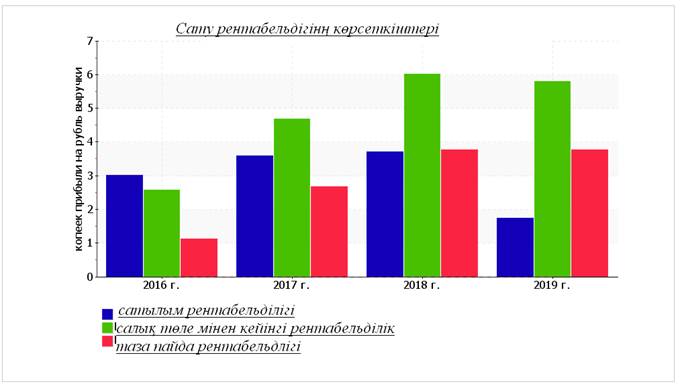

Рентабельділікті талдау

| Тиімділік көрсеткіштері | Көрсеткіштің мәні (%- бен, немесе теңгеде) | Көрсеткіштің өзгеруі | ||||

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | коп., (гр.5 - гр.2) | ± % ((5-2): 2) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Сатылым рентабельділігі (сатылымнан пайда мөлшері әр тг түсім). Осы сала үшін қалыпты мән: 4% және одан көп. | 3 | 3,6 | 3,7 | 1,7 | -1,3 | -42,5 |

| 2. EBIT бойынша сату рентабельділігі (сатудан түскен пайданың мөлшері пайыздар мен салықтарды төлегенге дейін түсімнің әр теңгесінде). | 2,6 | 4,7 | 6 | 5,8 | +3,2 | +125,8 |

| 3. Таза пайда бойынша сату рентабельділігі(таза пайда мөлшері әрбір табыс мөлшері). Осы сала үшін қалыпты мән: 1% және одан көп. | 1,1 | 2,7 | 3,8 | 3,8 | +2,7 | +3,3 раза |

| Анықтамалық: Өнімді (жұмыстарды, қызметтерді) өндіруге және сатуға салынған сатудан түскен пайда) | 3,1 | 3,7 | 3,8 | 1,8 | -1,3 | -43,3 |

| Төлеуге пайыздарды жабу коэффициенті(ICR), коэфф. Қалыпты мән: 1,5 және одан көп. | 2,7 | 8,5 | 7,9 | 4,7 | +2 | +74,6 |

Кестеде ұсынылған 2019 жылғы рентабельділік көрсеткіштері "Актык" АҚ-ның пайдалы қызметінің салдары ретінде оң мәнге ие.

Талданатын кезеңде сатудан түскен пайда алынған түсімнің 1,7% - ын құрайды. Дегенмен, 2016 жылғы осы көрсеткішпен салыстырғанда қарапайым қызмет түрлері рентабельділігінің төмендеуі орын алды (-1,3%).

Салық салынғанға дейінгі пайданың және ұйымның түсіміне пайыздық шығыстардың (EBIT) қатынасы ретінде есептелген рентабельділік соңғы жылы 5,8% - ды құрады. Бұл дегеніміз, әрбір теңгеде ұйымның пайдасы 5,8 коп болды.

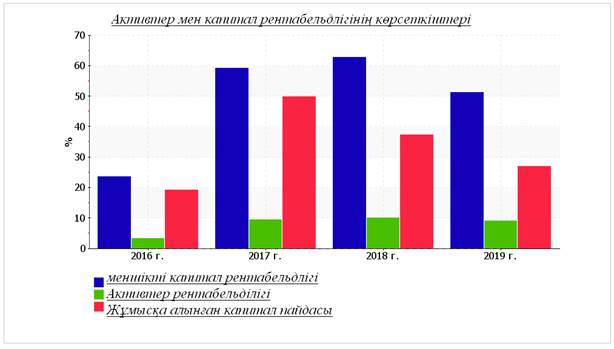

Кәсіпкерлік қызметке салынған капиталды пайдаланудың рентабельділігі мынадай кестеде көрсетілген..

| Рентабельділік көрс | Көрсеткіштің мәні, % | Көрсеткіштің өзгеру | Көрсеткіш есебі | |||

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Меншікті капиталдың рентабельділігі (ROE) | 23,6 | 59,2 | 62,7 | 51,1 | +27,5 | Таза пайданың меншікті капиталдың орташа шамасына қатынасы. Осы сала үшін қалыпты мән: 13% және одан көп. |

| Активтердің рентабельділігі (ROA) | 3,3 | 9,4 | 10 | 9 | +5,7 | Таза пайданың активтердің орташа құнына қатынасы. Осы сала үшін қалыпты мән: кемінде 4%. |

| Іске қосылған капиталға пайда (ROCE) | 19,2 | 49,8 | 37,3 | 27 | +7,8 | Пайыздар мен салықтарды (EBIT) төлегенге дейінгі пайданың меншікті капиталға және ұзақ мерзімді міндеттемелерге қатынасы. |

| Өндірістік қорлардың рентабельділігі | 162,1 | 338,4 | 310,4 | 44,6 | -117,5 | Сатудан түскен пайданың негізгі құралдар мен материалдық-өндірістік қорлардың орташа құнына қатынасы. |

| Анықтамалық: Қор қайтарымы, коэф. | 113,3 | 392,4 | 480,4 | 36,2 | -77,1 | Түсімнің негізгі құралдардың орташа құнына қатынасы. |

2019 жылы "Ақтық" АҚ меншікті капиталының әр теңгесі 0,511 тг таза пайданы қамтамасыз етті. Талданатын кезең ішінде меншікті капиталдың рентабельділігі 27,5% - ға өсті. Бұл ретте, өсу үрдісін желілік тренд растайды. Соңғы жылы меншікті капиталдың рентабельділігінің мәнін өте жақсы деп сипаттауға болады.

Соңғы жылы активтер рентабельділігінің мәні 9% - ды құрады. Соңғы жылы 2016 жылғы деректермен салыстырғанда айтарлықтай, 5,7% - ға, активтердің рентабельділігінің артуы байқалды. Сонымен қатар, көрсеткіштің өсуіне орташаланған (сызықтық) тренд де көрсетеді. Қарастырылатын кезең ішінде активтер рентабельділігінің өсуі де, төмендеуі де орын алды. Талданатын кезеңнің басында активтер рентабельділігінің мәні нормаға сәйкес келмегеніне қарамастан, кезең соңында ол қалыпты мәнге ие болды.

Ұйымның активтері мен капиталы рентабельділігінің негізгі көрсеткіштерінің көрнекі өзгеруі келесі кестеде ұсынылған.

Жүргізілген талдау нәтижелері бойынша қаралып отырған кезеңдегі "актық" АҚ–ның қаржылық жағдайы мен қызметінің нәтижелерінің негізгі көрсеткіштері (31.12.15-31.12.19) сапалық белгісі бойынша бөлініп топтастырылды.

Тек жақсы мәні бар ұйымның қаржылық жағдайы мен қызмет нәтижелерінің көрсеткіштері:

* таза активтер жарғылық капиталдан асып түседі, бұл ретте талданып отырған кезеңде (2015 жылғы 31 желтоқсаннан бастап 2019 жылғы 31 желтоқсанға дейін) таза активтердің өсуі байқалды;

* тез (аралық) өтімділік коэффициенті қалыпты мәнге толық сәйкес келеді;

* абсолютті өтімділік коэффициенті нормативтік мәнге толық сәйкес келеді;

* активтердің өте жақсы рентабельділігі (2019 жылғы 9%);

* ұйым активтерінің жалпы өзгеруіне қатысты меншікті капиталдың оң өзгеруі;

* соңғы жылдағы қаржы-шаруашылық қызметтен түскен пайда 5 455 292 мың теңгені құрады (+1 023 431 мың теңге алдыңғы жылмен салыстырғанда);

* ұйымның ақшалай түсіміне төленген және салық салу пайыздарына дейінгі пайданың оң динамикасы (EBIT) (+3,2 коп.к 6 коп. с тг ля түсім 2016 жыл) •

Ұйымның қаржылық жағдайының төменде келтірілген 2 көрсеткіші жақсы:

* өтімділік дәрежесі бойынша активтердің және өтеу мерзімі бойынша міндеттемелердің жақсы арақатынасы;

* меншікті айналым қаражатының көлемі бойынша қалыпты қаржылық тұрақтылық •

Талдау барысында алынған барлық көрсеткіштердің арасында Нормативтік шекарада мәні бар бір ғана бар – соңғы жылы сатудан түскен пайда (2 511 512 мың теңге) алынды, алайда оның өткен жылмен салыстырғанда (-1 844 862 мың теңге) теріс динамикасы байқалды.

Ұйымның қаржылық жағдайы мен қызмет нәтижелерінің келесі 5 көрсеткіші теріс мәнге ие:

* ұйымның қарыз капиталынан жоғары тәуелділігі (меншікті капитал тек 20%);

* 31.12.2019-ға -0,13-ке тең меншікті айналым қаражатымен қамтамасыз ету коэффициентінің мәні қанағаттанарлықсыз болып табылады;

* ағымдағы (жалпы) өтімділік коэффициенті нормативтік мәнге жатқызылмайды;

* сату рентабельділігінің айтарлықтай теріс серпіні (01.01.2016-31.12.2016-3,7 тең кезең ішінде рентабельдіктен -1,3 пайыздық тармақ%);

• инвестицияларды өтеу коэффициенті нормадан төмен (меншікті капитал мен ұзақ мерзімді міндеттемелердің үлесі ұйымның жалпы капиталының тек 51% - ын құрайды).

2 ҚАЗІРГІ ЖАҒДАЙДАҒЫ БӨЛШЕК САУДА КӘСІПОРНЫН БАСҚАРУ

2.1 Бөлшек сауданың түрлері мен нысандары

Процесінде тауар қозғалысы дайындаушыдан тұтынушыға соңғы буыны болып табылады бөлшек сауда. Бөлшек сауда кезінде материалдық ресурстар тұтынушының меншігіне айналады. Бөлшек сауда тауарларды халыққа жеке тұтыну үшін, ұйымдарға, кәсіпорындарға, мекемелерге, ұжымдық тұтыну немесе шаруашылық мұқтаждар үшін сатуды қамтиды. Тауарлар негізінен бөлшек сауда және қоғамдық тамақтану кәсіпорындары арқылы сатылады. Тұтыну тауарларын сату өндіруші кәсіпорындардың қоймаларынан, делдалдық ұйымдардан, фирмалық дүкендерден, дайындау пункттерінен және т. б. жүзеге асырылады.

Бөлшек сауда функциялары:

- тауар нарығында қалыптасқан конъюнктураны зерттейді;

- тауарлардың нақты түрлеріне сұраныс пен ұсынысты анықтайды;

- бөлшек сауда үшін қажетті тауарларды іздеуді жүзеге асырады;

- қажетті ассортиментті жасау кезінде тауарларды іріктеуді, оларды сұрыптауды жүргізеді;

- жеткізушіден қабылданған тауарларға ақы төлеуді жүзеге асырады;

- тауарларды қабылдау, сақтау, таңбалау бойынша операциялар жүргізеді, оларға баға белгілейді;

- жеткізушілерге, тұтынушыларға, көліктік-экспедициялық, консультациялық, жарнамалық, ақпараттық және басқа да қызметтерді көрсетеді.

Бөлшек сауда Қазақстандағы шағын бизнестің көрінісі бола отырып, ШЖК, МП, ТООТ, АОЗТ, кооперативтер және жеке кәсіпкерліктің басқа да нысандары түріндегі жеке кәсіпкерлік нысандарының алуан түрлілігімен ерекшеленеді.

Тауар өндіруші салалар және бірінші кезекте жеңіл және тоқыма өнеркәсібі кәсіпорындары бөлшек сауданың неғұрлым дамуына ие болды. Мемлекеттік басқару органдарының сауда жөніндегі бөлімдерінде ассортименттік және топішілік құрылым бойынша тауарлар мен тауар қорларын сату туралы негізгі деректерді, сондай-ақ қанағаттанғысыз сұраныстың көлемі туралы деректерді белгілі бір шоғырландыру жүргізіледі. Тауарлар ассортиментінің топ ішіндегі құрылымындағы ең дәл деректерді бөлшек сауда жүйесінің негізгі буынынан ғана алуға болады, бірақ мұндай жұмыс қанағаттандырылмаған сұранысты және жекелеген сатып алушылардың келіп түскен талаптарын бір мезгілде тіркей отырып, ассортименттік топтар бойынша өткізу көлемі бойынша нақты есепті ұйымдастыру мен жүргізуді қажет етеді.

Әлемнің алдыңғы қатарлы елдерінде осы проблеманы шешу үшін оның индикаторы болып табылатын әрбір тауар бойынша бірыңғай әмбебап штрих кодтар және кассалық терминалдардың көмегімен автоматты түрде оқу үшін бейімделген азық-түлік тауарларына арналған арнайы этикеткалар пайдаланылады. Тауарларды сату туралы мәліметтер телефон, телетайп, телефакс арналары арқылы сауда компаниясының есептеу орталығына беріледі.

Тауарларды өткізуді белсенді ынталандыру мақсаты жарнама болып табылады. Жарнамалық компания әртүрлі бағыттарда, оның ең қарапайым ойынан бастап - терезе және газ ішіндегі витриналарды ресімдеуден бастап - баспа, көлік, Радиотелевизиялық, бейнероликті жарнамаларды және оның басқа да түрлерін пайдалана отырып, тауарлардың жарнамалық көрмелерін ұйымдастыруға дейін қалыптастырылуы тиіс.

Бөлшек сауда түрлері:

I. стационарлық сауда желісі ең кең таралған болып табылады, оған ірі заманауи, техникалық жабдықталған дүкендер, сондай-ақ ларьки, шатырлар, сауда автоматтары кіреді.м

- ІІ. Дүкендердің көптеген түрлері бар, олардың ішінде:

- - сөрелер арқылы дәстүрлі қызмет көрсету;

- - сатып алушының тауарларға еркін қол жеткізуі бар өзіне-өзі қызмет көрсету дүкендері; нәтижесінде сауда операциясының уақыты қысқарады және дүкеннің өткізу қабілеті ұлғаяды, кейіннен сату көлемі ұлғаяды. Іріктелген Тауарлар үшін ақы төлеу бақылаушы-кассирлер қызмет көрсететін есеп тораптарында жүргізіледі. Нақты артықшылықтарға қарамастан, қазіргі жағдайда Қазақстанда құрылған өзіне-өзі қызмет көрсету дүкендерінің желісі өз қызметін толығымен тоқтатты;

- - тауар сөрелерге, сөрелерге қойылмаған "Дүкен-Қойма" түріндегі дүкендер, бұл тиеу, түсіру, салу бойынша шығындарды едәуір төмендетеді, сондықтан сату неғұрлым төмен бағамен жүзеге асырылады;

- - каталогтар бойынша сауда жасайтын дүкендер. Каталогтар осы дүкенге келген әлеуетті сатып алушыларға берілуі немесе оларға пошта арқылы жіберілуі мүмкін. Сатып алушы каталогты зерделеп, тауарды таңдап алып, өзінің деректемелерін көрсете отырып, тапсырысты дүкенге пошта арқылы жібереді. Дүкен сатып алушыға тауарды жөнелту туралы шешім қабылдайды. Дүкенде демонстрациялық зал болған жағдайда Сатып алушы каталог бойынша сырттай тапсырыс жасай алады немесе дүкенге барып, өзіне қажетті тауарды өзі таңдай алады. Алдын ала тапсырыстар бойынша сауда кезінде төлем әртүрлі болуы мүмкін: тауарды алу кезінде алдын ала төлеу нысанында немесе пошталық аудару жолымен; тапсырысты орындау жиі тауарды тікелей сатып алушының мекенжайы бойынша жеткізумен бірге жүреді.;

- сауда автоматтары арқылы сату. Сауда автоматтары сауда қызметкерлерінсіз тәулік бойы жұмыс істеуге ыңғайлы. Оларды дүкен ішінде немесе одан тыс (көшелерде, вокзалдарда, дәмханаларда және т.б.) орнатады. Сауда мәні әдетте күнделікті сұраныстағы тауарлардың белгілі бір шеңбері (сусындар, бутербродтар, темекі, кеңсе заттары, ашық хаттар және т.б.) болады.

ІІ. Жылжымалы сауда желісі сатып алушыларға жақындауға және оған жедел қызмет көрсетуге мүмкіндік береді.

Сауда түрлері:

- лотоктар мен басқа да күрделі емес құрылғыларды қолдана отырып тарату;

- автоматтарды, вагон сөрелерді пайдалана отырып тасымалданатын;

- үйде тікелей сату.

II. Сәлемдемелік сауда Халықты, кәсіпорындарды, ұйымдарды кітап өнімдерімен, кеңсе тауарларымен, аудио - және бейнежазбалармен, радио - және телеаппаратурамен, дәрілік заттармен, өндірістік-техникалық мақсаттағы кейбір өніммен (қосалқы бөлшектер, құрал-саймандар, резеңке-техникалық бұйымдар, подшипниктер және т.б.) қамтамасыз етумен айналысады. Халық үшін үлкен ыңғайлылық-төлеу мерзімі ұзартылып, кредитке тауарларды сатып алу мүмкіндігі. Қазақстанда сауданың бұл түрі жетекші капиталистік елдерде оның үлкен көлеміне қарамастан, өзін беделін түсіре білді.

Электрондық сауда магазинсіз сауданың жаңа түрі ретінде шетелде кеңінен таралған. Осы нысанда сатып алушы дербес компьютерлердің көмегімен каталогтар бойынша бұйымның қажетті моделін таңдай алады және сонымен қатар арнайы несие карточкаларын пайдалана отырып, таңдалған тауарларға ақы төлеуді жүзеге асыра алады.

Бөлшек сауданың әртүрлі нысандары мен әдістері қосымша қызметтер кешенін сапалы көрсетпей тиімді бола алмайды, олардың арасында үш түр бөлінеді:

а) тауарларды сатып алуға байланысты, яғни тапсырыстарды қабылдау, Құзыретті консультациялар, тауарларды буып-түю және оларды үйге жеткізу;

б) тауарларды сатып алғаннан кейін сатып алушыларға көрсетілетін қызметтер: тігін бұйымдарын клиенттің астына қиыстырып келтіру, сатып алынған маталарды пішу, электрондық техниканың күрделі түрлерін (компьютерлерді, телефондарды, музыкалық орталықтарды) үйде орнату және баптау);

в) тауарларды тиімді өткізуге ілеспе қызметтер: жоғары қызмет көрсету мәдениеті бар қолайлы және жайлы атмосфера; буфеттер, "бистро" типті дәмханалар, демалыс бөлмелері мен балалар бөлмелерін, сақтау камераларын, автомобильдерге арналған тұрақтарды, жөндеу шеберханаларын және т. б. ұйымдастыру.

Қызметтер ақылы және тегін болуы мүмкін, бірақ олардың барлығы дүкендерге сатып алушылардың ең көп санын тарту мақсатында іске асырылады.

Бөлшек сауда құрылымында ассортименттік белгі ескеріледі. Тауарлар әдетте өндірістік шығу немесе тұтыну мақсатындағы белгілері бойынша тиісті топтарға біріктіріледі. Осыған байланысты бөлшек саудада дүкендердің әртүрлі түрлері жұмыс істейді:

1) мамандандырылған дүкендер белгілі бір топтың тауарларын (жиһаз, радио тауарлары, электр тауарлары, киім, сүт, нан-тоқаш өнімдері және т. б.) сатумен айналысады.

2) тар мамандандырылған дүкендер тауар тобының бөлігін құрайтын тауарларды сатады (Ерлер киімі, жұмыс киімі, жібек маталары және т.б.).

3) аралас дүкендер сұраныстың ортақтығын көрсететін немесе тұтынушылардың тиісті шеңберін қанағаттандыратын бірнеше топтағы тауарларды (мото-вело-мәдени тауарлар, кітаптар мен плакаттар, нан-тоқаш және кондитерлік өнімдер, шарап, жеміс-жидек, тері және т.б.) өткізуді жүзеге асырады.

4) әмбебап дүкендер көптеген тауар топтарының тауарларын мамандандырылған секцияларда сатады.

5) аралас дүкендер азық-түлік және азық-түлік емес түрлі топтардың тауарларын мамандандырылған секцияларды құрмай өткізеді.

Бөлшек сауданың көлемі мен сапасын сипаттайтын көрсеткіш тауар айналымы болып табылады. Бөлшек тауар айналымы - ақшалай түрдегі тауарларды өткізу көлемі. Ол өнім айналымы саласынан тұтыну саласына қозғалысының соңғы кезеңін сипаттайды, қоғамдық өнімнің бір бөлігінің құны мен тұтыну құнын қоғамдық тануды тауарлардың нақты түрлері түрінде көрсетеді; өндіріс пен тұтыну, сұраныс пен ұсыныс, сату мен ақша айналымы, сауда желісінің көлемі мен құрылымы, материалдық және еңбек ресурстары арасындағы пропорцияларды көрсетеді.

Бөлшек тауар айналымының құрылымы:

1. Макроқұрылым тауарлардың жалпы, ірі бөлінуін қарастырады (халық тұтынатын және өндірістік-техникалық мақсаттағы, азық-түлік және азық-түлік емес).

2. Тауар-топтық құрылым өнімнің мақсаты, өндірістік шығу тегі (нан-тоқаш өнімдері, киім, аяқ киім, жиһаз, ағаш материалдары, резеңке-техникалық бұйымдар және т.б.) бойынша бөлінуін көрсетеді.

3. Тауар-ассортименттік құрылым белгілі бір топқа кіретін өнімдердің жекелеген түрлерінің арақатынасын ескереді (Ерлер, Әйелдер, Балалар киімі; Жиһаз: тұрғын үй, қызметтік үй-жайлар, кеңселер, саяжайлар және т.б.).

4. Микроқұрылым осы ассортиментті сату көлемінде нақты өнімнің үлес салмағын көрсетеді (костюмдер; пальто; арнайы киім; аяқ киім: қысқы, жазғы, маусымдық; Теледидарлар: түрлі-түсті, қара-ақ, тасымалданатын және т.б.).

Бөлшек тауар айналымының құрылымына өңірдің әлеуметтік-демографиялық, экономикалық факторлары, климаттық жағдайлары, ұлттық ерекшеліктері әсер етеді.

2.2 Бөлшек сауданың жұмыс істеу ерекшеліктері

Бөлшек сауда желісі екі белгі бойынша жіктеледі: стационарлығы және тауар-ассортименттік бейіні. Бірінші белгісі бойынша бөлшек сауда желісі:

- стационарлық (дүкендер);

- жартылай стационарлық (павильондар, шатырлар, дүңгіршектер, дүңгіршектер));

- жылжымалы (тасымалданатын және әртүрлі).

Екінші белгі бойынша бөлшек сауда желісі:

- аралас (бір немесе екі-үш топтың немесе кешендердің тауарларын сататын));

- мамандандырылған (жекелеген кіші топтар мен тауарлар түрлерін сататын));

- әмбебап (барлық топтарды немесе азық-түлік немесе азық-түлік емес тауарларды сататын).

Бөлшек сауданың әрбір түрінің ерекшеліктерін талдау бөлшек сауданың қазіргі заманғы даму үрдістері ең алдымен, тауарларды сатудың дүкендік және магазиннен тыс нысандарының арақатынасына сүйенуі тиіс екенін көрсетті.

Соңғы жылдары мұндай арақатынас оң динамиканы жоғалтқан. Бөлшек сауда айналымының жартысынан астамы қазіргі таңда газдан тыс сату нысандары негізінде жүзеге асырылуда. Бұл жағдай белгілі бір теріс салдарларға ие – бөлшек сауда айналымының азаюы.

Үшін белсенді түрде бәсекеге внемагазинной сатумен, жалпы жұмыс принциптерімен бөлшек сауда желісінің болуы керек:

- сирек эпизодтық сұраныс тауарларынан басқа азық-түлік саудасын әмбебаптандыру;

- тұрғын үй құрылысы орталықтарында мамандандырылған және тар мамандандырылған азық-түлік емес дүкендерді дамыту;

- сауда желілерін, ірі әмбебап бөлшек сауда кәсіпорындарын, сауда орталықтары мен сауда кешендерін қалыптастыру;

- орталық сауда аймақтарында сауда қызметінің жоғары деңгейі бар кәсіпорындардың тұрғын үй массивтерін ұйымдастыру;

- жаяу жүргіншілер қол жетімділігі радиуста орналасқан және азық-түлік және азық-түлік емес тауарлардың кең ассортиментін сататын ыңғайлы дүкендер жүйесін қалыптастыру;

- көше жәрмеңкелері мен базарлар үшін арнайы аймақтар бөлу;

- автомагистраль бойында сауда қызмет көрсетудің автономды аймақтарын қалыптастыру;

- автоматтар арқылы бөлшек сауданы қалпына келтіру.

Сауда қызметін көрсетудің кез келген өңірлік моделінің бөлшек сауда инфрақұрылымы сауда объектілерінің құрылымдық-функционалдық параметрлерінің әртүрлілігін қамтамасыз етуі және әрдайым сауда қызметін көрсетудің нақты аймақтарына бағдарлануы тиіс.

Бөлшек сауда кәсіпорындарының құрылымдық-функционалдық параметрлері тұрғысынан әртүрлілігі қалыптастыру және дамыту базасында қамтамасыз етілуі тиіс:

- тәуелсіз бөлшек сауда кәсіпорындары;

- тауар өндірушілерге тиесілі бөлшек сауда кәсіпорындары;

- көтерме сауда ұйымдарына тиесілі бөлшек сауда кәсіпорындары;

- муниципалдық бөлшек сауда кәсіпорындары.

Мұның бәрі тауар өндірушілердің, көтерме ұйымдардың, сондай-ақ муниципалдық органдардың бөлшек сауда кәсіпорындары жүйесін қалыптастыру әбден заңды процесс болып табылады және толыққанды әлеуметтік-бағдарланған нарықтық орта құруға бағытталған.

Бұл ортада тәуелсіз бөлшек сауда кәсіпорны қандай да бір бірлестікке кірмейтін кәсіпорын болып табылады. Тауар өндірушіге немесе көтерме ұйымға тиесілі дүкен әрқашан тиісті компанияның құрамында жұмыс істейді және сондықтан тәуелді болып табылады. Муниципалдық сауда объектісі-бұл, әдетте, муниципалдық білім беру аясында қалыптасқан сауда қызметін көрсететін әлеуметтік бағдарланған бөлшек сауда кәсіпорны.

Алуан бөлшек сауда кәсіпорындарының тұрғысынан олардың бағыт-бағдарына нақты аймаққа сауда қызмет көрсету көзделуге тиіс бөлу кез келген жүйесінде сауда қызмет көрсету:

- жергілікті маңызы бар дүкендер;

- жалпы жүйелік маңызы бар дүкендер;

- сауда орталықтары құрамындағы дүкендер;

- дүкендер (шатырлар, дүңгіршектер, павильондар, автомагистральдар бойында).

Жергілікті маңызы бар дүкендер жаяу жүргіншілер қол жетімділігі шегінде орналасуы және азық-түлік және азық-түлік емес тауарлардың әмбебап ассортиментін саудалауы тиіс.

Жалпы жүйелік маңызы бар дүкендердің типтік құрамы әртүрлі, сондықтан олардың ішінде мамандандырылған және әмбебап дүкендер, тауарлардың аралас ассортименті бар дүкендер болуы тиіс.

Нарықтық құрылымдарды жіктеуде сауда орталығы ерекше орын алады, ол кең автотұрағы бар бірыңғай аумақтық кешен ретінде жоспарланған, салынған және басқарылатын сауда кәсіпорындарының жиынтығы болып табылады, сондықтан бөлшек сауда кәсіпорындарының ерекше тобын сауда орталықтарының құрамындағы кәсіпорындар құрауы тиіс. Сауда орталығы әрдайым азық-түлік және азық-түлік емес тауарлардың әмбебап ассортиментін ұсынады. Сауда орталықтарын ірі автомагистральдардың қиылысында қарқынды қалалық құрылыс шегінен тыс жылжу үрдісімен қалыптастыру қажет.

Нарықтық сауда объектілерін жүйелі ұйымдастыру тек дүкендердің ұтымды саралануына ғана емес, сонымен қатар, сатылымнан тыс түрлерін дамытуға сүйенуі тиіс.

Тауарларды сатудың магазиннен тыс нысандарын дамыту, бір жағынан, сауда тәжірибесінің эволюциясымен, ал екінші жағынан - техникалық прогрестің әртүрлі құралдарының қатардағы тұтынушының тұрмысына неғұрлым ауқымды енуімен байланысты. Осыған байланысты, сатудың магазиннен тыс нысандары әрқашан тауар нарығының белгілі бір сегменттеріне бағытталғанын, олардың көмегімен белгілі бір проблемалар шеңбері шешілуде деп айтуға болады.

Әлемдік тәжірибе көрсетіп отырғандай, Сауда қызметін көрсетудің ең жоғары ұйымдастырылған жүйелерінде да киім-кешек нарықтары мен көшедегі жылжымалы сауда орын алады. Киім-кешек нарықтарын дамытудың перспективасы олардың маусымдық сатуға, "секонд-хэнд" технологиясы бойынша тауарларды сатуға, қолдан жасалған кәсіп бұйымдарын сатуға, тауарлардың жеке импортын қамтамасыз етуге бағдарлануы болуы тиіс.

Таяу уақытта сәлемдемелік сауда Елеулі дамиды, өйткені тауарларды тұтынушыға жеткізу процесін қамтамасыз ететін шығындарды азайту оның прогресін ынталандыратын шешуші фактор болып табылады.

Отандық сауда практикасында кеңінен тарату үшін алғышарттары бар, экономикадан тыс сауданың принципті жаңа нысаны желілік маркетинг болуы тиіс. Бұл жүйенің басты ерекшелігі-тауарды арнайы дайындалған сауда агенттері үйде, мекемелер мен ұйымдарда, көлікте, көшеде сатады. Бұл айналым шығындарын күрт қысқартуға мүмкіндік береді.

Электрондық техника мен телекоммуникациялық байланыс құралдарын дамыту тұтынушы ассортиментпен танысады, тауарларды таңдайды және ақпараттық-телекоммуникациялық технологиялардың көмегімен тиісті тапсырыстар жасайды.

Қазіргі уақытта әлемдік тәжірибеде электрондық коммерцияны дамытудың екі үлгісі қалыптасты: тұтынушылармен – жеке тұлғалармен электрондық сауда компаниясы және бизнес-серіктестер арасындағы электрондық сауда.

Қазақстанда қазірдің өзінде электрондық сауданың екі моделін іске асыру үшін кейбір алғышарттар бар. Олардың негізгілері Интернет желісін дамыту, сондай-ақ көптеген корпоративтік пайдаланушылардың жоғары дайындығы болып табылады.

Қорытындыларда электрондық сауданы дамыту қаржылық операциялардың трансшекаралық арқасында коммерциялық мәмілелердің ашықтығын айтарлықтай арттыруға, соның салдарынан шетел капиталын нақты мүмкін шығару көлемін төмендетуге қабілетті, Қазақстанның әлемдік ақпараттық-экономикалық кеңістікке неғұрлым белсенді қосылуын қамтамасыз ететіндігіне сүйенген жөн.

Бөлшек сауда желісін дамыту келесі негізгі бағыттар бойынша жүргізілуі тиіс:

1. Бөлшек сауда кәсіпорындары санының өсуі жаңа құрылыс, қайта құру және жұмыс істеп тұрған дүкендерді кешенді ұтымды ету есебінен де, сондай-ақ Прогрессивті технология негізінде де жүргізілетін болады.

2. Бөлшек саудада ішкі сала бірлестіктерін құру процестері және тауар өндіруші салалардың фирмалық сауда кәсіпорындарын ашу байқалады. Мысалы, Мәскеуде жеңіл және тоқыма өнеркәсібі кәсіпорындарының тауарларын сататын және олардың акционерлік қоғамдарының құрамына кіретін фирмалық дүкендер желісі дамуда. Барлық жерде сауда кәсіпорындарын әмбебаптандыру процесі өтіп, сондай-ақ аралас дүкендердің саны өсуі қажет.

3. Сауда кәсіпорындары, бұл Экономикалық теория мен практикадан, өз қызметінің басты мақсаты пайда табуды негізді деп санайды.

4. Басты және барлық басқа мақсаттарға қол жеткізу үшін сауда кәсіпорындары сатып алушылардың сұранысына, олардың қажеттерін неғұрлым толық қанағаттандыруға және сол арқылы адамдардың әл-ауқатын және қоғамдық прогресті қамтамасыз етуге ықпал етуге бағытталуы тиіс.

Сауда саласында реформалардың нәтижесінде сауда кәсіпорындарының әртүрлі түрлері мен типтерін дамыту негіздері бұзылды, ассортиментті қалыптастыруға, жарақтандырудың техникалық құралдарын таңдауға, кәсіпорындардың интерьері мен сыртқы түрін ресімдеуге, қызмет көрсетудің бір түрлі нысандарын қолдануға негізделген қалыптасқан бөлшек және көтерме-бөлшек "тізбектер" бұзылды.

Жетекші буын функцияларын орындайтын, сауданы ұйымдастырудың жаңа нысандарын және қазіргі заманғы технологиялық процестерді енгізуге ықпал ететін белгілі бір түрлер мен үлгідегі кәсіпорындардың қызметін жаңғырту қажет.

Шет елдердің тәжірибесі елдің ішкі және сыртқы нарықтардағы экономикалық күші мен бәсекеге қабілеттілігінің іргетасын құрайтын ірі сауда корпорацияларының жедел дамуын куәландырады.

Қазақстанда бұл бағыттағы Ішкі сауда үрдістерінің дамуы әзірге жоқ. Болашақта осы корпорацияларды ашық және жабық үлгідегі акционерлік қоғамдар, жауапкершілігі шектеулі қоғамдар және РК АК көзделген басқа да нысандар түрінде құру қажет.

Мұндай корпорациялар отандық тауар өндірушілердің позицияларын қалпына келтіруге оң әсер етеді. Сауда корпорациясын, мысалы, жеңіл өнеркәсіп өнімдерін сату жөнінде құруға болады, ол акционерлік қоғаммен бірлесіп киім мен аяқ киім өндіруге, шикізат пен материалдарды тиімді жағдайларда сатып алуға тапсырыстар орналастыруға қатыса алады. Бұл ретте "балаларға арналған киім мен аяқ киім", "аға ұрпақ үшін киім мен аяқ киім" және т. б. бағыттар бойынша отандық өнеркәсіп пен сауданың мақсатты бағдарламаларын жүзеге асыруды көздеуге болады. Әлемдік сауда практикасын талдауды ескере отырып, саудадағы интеграциялық процестер тізбекті сауда ұйымдары, сауда құрылымдарының кооперативтік бірлестіктері және ерікті көтерме-бөлшек тізбектер сияқты бірлестіктердің пайда болуымен байланысты болады.

Тізбекті сауда ұйымдары бөлшек буынға тән құрылым бола алады. Мұндай бірлестіктің мәні ірі сауда кәсіпорны кәсіпорындардың жеке тізбекті желісін құрудан немесе шағын және орта Сауда құрылымдарымен шарт жасасудан тұрады, оның негізінде соңғылары филиал ретінде белгілі бір тауарларды нақты тауар нарығында бас кәсіпорынның сауда маркасымен (франчайзинг жүйесі) сатуға құқық алады.

Нарықтағы өз ұстанымдарын сақтау мақсатында көтерме құрылымдар да көтерме-бөлшек тізбектерді құра отырып, ұзақ мерзімді негізде бөлшек құрылымдармен интеграциялауға ұмтылатын болады. Дербес заңды тұлғалар бола отырып, олар жалпы коммерциялық стратегияны жүзеге асырады, Жалпы өткізу саясатын әзірлейді, бірыңғай қағидаттар бойынша сауда ассортиментін қалыптастырады және басқа да міндеттерді шешуді келіседі.

Нарықтық экономиканың қалыптасуы, бәсекелестіктің шиеленісуі жағдайында бөлшек кәсіпорындарды дамытудың жаңа тәсілдері байқалды. Тиісті тұжырымдамалар ассортиментті қалыптастыру және халыққа қызмет көрсету идеясын ескере отырып құрылады. Әдетте бөлшек сауданы дамыту тұжырымдамасы мынадай бөлімдерді қамтиды: тауарлардың ассортименттік тізбесі; жабдықтар мен тауарларды орналастыру схемасы; есеп айырысу тораптарын ұйымдастыру жөніндегі нұсқаулар; өзіне-өзі қызмет көрсету аймақтарын анықтау және кейбір тауарларды сөрелер арқылы сату; қосымша қызметтер тізбесі: бағаларды қалыптастыру тәртібі; жекелеген тауарларға жеңілдіктер беру және т. б.

Қазіргі уақытта мемлекеттік және муниципалдық биліктің сауда кәсіпорындарының түрлі меншік нысандарына араласуы маңызды деп саналады. Бұл ретте оған көп салалы нарықтық экономиканы (

|

|