2020-05-21

2020-05-21 671

671Выбирается в зависимости от задач, которые необходимо решить.

Главные задачи анализа основных средств:

1. определить обеспеченность организации основными средствами и уровень их использования по обобщающим и частным показателям, установить причину их изменения;

2. рассчитать влияние использования основных средств на объем производства продукции и другие показатели;

3. изучить степень использования производственной мощности предприятия и оборудования;

4. выявить резервы повышения эффективности использования основных средств.

Для проведения анализа основных средств, необходимы соответствующие данные. Источником данных для анализа основных средств является бухгалтерская отчётность организации.

На основе этих данных производится анализ основных средств по следующим основным направлениям:

1. Анализ наличия, структуры и движения основных средств на предприятии.

2. Анализ основных показателей использования основных средств.

3. Анализ обеспеченности предприятия основными средствами.

Для того чтобы проанализировать использование основных средств организации за какой-то период производят вышеперечисленный анализ за несколько лет деятельности организации. За отчетный год принимают один из годов (базовый) работы организации, а остальные годы его деятельности называют анализируемыми. Производимый при этом анализ позволяет четко определить те факторы, которые повлияли на результаты и выявить резервы повышения эффективности использования основных средств организации.

Анализ основных средств начинается с анализа наличия, структуры и движения основных средств на предприятии. Данные заносят в таблицу, в которой отражены данные об изменении структуры основных средств за определенный период (когда рассматриваются несколько анализируемых годов и один базисный). В этом случае рассчитываются абсолютное изменение стоимости основных средств в анализируемом годе по сравнению с базисным, а также темпы роста стоимости основных средств в организации.

Одним из главных показателей при анализе основных средств является среднегодовая стоимость основных средств. Алгоритм расчета среднегодовой стоимость основных средств - сумма показателей по строке бухгалтерского баланса «Основные средства» на конец оцениваемого года и на конец предыдущего года делится на два.

В этом разделе анализа также изучается движение и техническое состояние основных средств.

При анализе движения основных средств рассчитываются такие показатели как:

- коэффициент поступления;

- коэффициент выбытия;

При анализе технического состояния, рассчитываются коэффициенты износа и годности.

Коэффициент износа (Кизн.) - позволяет оценить степень списания стоимости основных средств на расходы организации. Чем выше значение этого коэффициента, тем, как правило, выше уровень изношенности основных средств. Коэффициент износа основных средств показывает, насколько изношены основные средства, т.е. в какой мере профинансирована их возможная будущая замена по мере амортизации.

Исходные данные для расчета - пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Коэффициент годности (Кгодн.) – является показателем, обратным коэффициенту износа по своему экономическому содержанию.

Таблица 1.1 – Формулы для анализа эффективности использования основных средств

| Показатель | Экономическое значение | Методика расчета |

| Коэффициент поступления | Это отношение стоимости вновь поступивших основных средств к стоимости основных средств на конец периода. | Стоимость основных средств, поступивших за год /Стоимость основных средств на конец года |

| Коэффициент выбытия | Это коэффициент равный отношению стоимости выбывших основных средств к стоимости основных средств на начало периода. | Стоимость основных средств, выбывших за год / Стоимость основных средств на начало года. |

| Коэффициент износа | Это коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств. | Сумма начисленной амортизации на соответствующую дату /первоначальную стоимость основных средств на ту же дату |

| Коэффициент годности | Показывает, какую долю составляет их остаточная стоимость от первоначальной стоимости за определенный период. | Остаточная стоимость основных средств на соответствующую дату / Первоначальную стоимость основных средств на ту же дату |

Показатели технического состояния основных средств анализируются в динамике. Расчет рассмотренных показателей следует провести в целом по основным средствам.

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели как фондоотдача, фондоемкость и фондорентабельность основных средств организации.

Таблица 1.2 - Формулы для анализа основных показателей использования основных средств

| Показатель | Экономическое значение | Методика расчета |

| Фондоотдача | Показывает, какова общая отдача от использования каждого рубля, вложенного в основные средства, т.е. насколько эффективно это вложение средств. | Выручка от продаж Среднегодовую стоимость основных средств. |

| Фондоемкость | Показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. | Среднегодовая стоимость основных средств Выручка от продаж |

| Фондоентабельность | Показывает размер прибыли, приходящейся на единицу стоимости основных производственных средств предприятия. | Прибыль от продаж Стоимость основных средств. |

Для более точного расчета показатель стоимости основных средств следует брать не на конец периода, а как среднее арифметическое за период, за который взята выручка (т.е. сумма стоимости основных средств на начало периода и конец периода, деленная на два).

В некоторых источниках рекомендуют использовать первоначальную стоимость основных средств. Однако в бухгалтерской отчетности (Балансе) указывается остаточная стоимость основных средств, поэтому чаще в расчетах используют именно эту оценку.

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости (наряду с оборачиваемостью запасов, дебиторской задолженности и прочих активов). Показатели оборачиваемости (коэффициент) всегда рассчитываются отношением выручки к тем или иным активам или обязательствам.

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждой организации определяются свои допустимые уровни оборачиваемости основных средств. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

Как и показатель фондоотдачи, фондоёмкость может применяться для анализа эффективности использования основных средств, но только в рамках конкретной отрасли, поскольку сильно зависит от вида деятельности. По этой же причине нет нормативно утвержденного или нормального значения данного показателя, анализировать показатель нужно в динамике и в сравнении с конкурентами.

Фондорентабельность - коэффициент равный отношению балансовой прибыли к сумме среднегодовой балансовой стоимости основных средств. Данными для его расчета служит бухгалтерский баланс.

Фондорентабельность показывает размер прибыли, приходящейся на единицу стоимости основных производственных средств предприятия.

Последним этапом анализа является анализ обеспеченности предприятия основными средствами (таблица 1.3). На данном этапе определяется фондовооруженность и фондооснащенност

Таблица 1.3 - Показатели анализа обеспеченности организации основными средствами

| Показатель | Экономическое значение | Методика расчета |

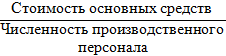

| Фондовооруженность | Показывает какой величиной стоимости основных средств располагает в процессе товарообращения (производства) один работник |

|

| Фондооснащенность | Показывает сколько основных средств (в стоимостном выражении) приходится в расчете на площадь предприятия |

|

В процессе анализа выявляются и изучаются факторы, которые тем или иным образом влияют на результаты деятельности предприятия и в частности на эффективность использования основных средств. Тем самым выявляются пути и резервы увеличения эффективности использования основных средств.

Информационной базой анализа основных средств служит баланс и пояснения к бухгалтерскому балансу и отчету о финансовых результатах. В нем содержатся следующие показатели:

наличие основных средств на начало отчетного периода;

стоимость поступивших в течение отчетного периода основных средств за счет различных источников;

стоимость выбывших в течение отчетного периода основных средств по всем направлениям выбытия;

наличие основных средств на конец отчетного периода.

В данной форме данные о стоимости основных средств приводятся по полной стоимости.

Подведем итог: при анализе основных средств организации анализируются движение, наличие, структура и эффективность использования основных средств. Основным показателем использования основных средств является фондоотдача. После проведения анализа определяются пути и способы повышения эффективности использования основных средств.