2020-05-21

2020-05-21 146

1462.1 Овердрафт.(вид короткострокового кредитування, при якому є можливість здійснювати платежі або недоліку засобів на поточному рахунку в межах встановленого Банком ліміту овердрафту.)

Ця послуга допоможе підприємцям своєчасно профінансувати поточні або непередбачені витрати, у разі якщо вони перевищують залишок коштів на рахунку в банку.

2.2 Фінансування поповнення оборотних коштів

Запобігти дефіциту оборотних коштів насправді неважко. Для цього АТ «Райффайзен банк Аваль» розробив спеціальну кредитну програму — невідновлювану кредитну лінію, що підтримує стабільність ваших фінансів.

Невідновлювана кредитна лінія — такий вид кредитної лінії, який передбачає, що при отримані повної суми кредитних коштів подальша їх видача припиняється в залежності від фактичної суми заборгованості за кредитом протягом дії кредитного договору.

2.3. Заслуговує на увагу спеціальна програма кредитування для представників мікробізнесу «Інвестиційний кредит», яка передбачає:

- придбання обладнання — нового й того, що було у використанні;

- модернізацію та реконструкцію обладнання;

- придбання спецтехніки — нової й тієї, що була у використанні;

- розвиток бізнесу

2.4 Інвестиційний кредит на придбання транспортного засобу. АТ «Райффайзен банк Аваль» пропонує кредитну програму, за якою можна придбати легкові або вантажні автомобілі, автобуси всіх видів, причіпний склад.

3.Послуги корпоративним клієнтам. АТ «Райффайзен банк Аваль» є одним із лідерів української банківської системи у сфері кредитування підприємств усіх галузей економіки України, у тому числі — агропромислового комплексу, торгівлі та громадського харчування, машинобудування, металургії, транспорту та комунікацій.

АТ «Райффайзен банк Аваль» пропонує корпоративним клієнтам фінансування як у національній, так і в іноземній валюті

3.1 Фінансування поточної діяльності компанії.

Фінансування поточної діяльності — це надання в кредит грошових коштів на придбання сировини та матеріалів, оплату товарів та послуг, виплату заробітної плати і пов’язаних із нею обов’язкових платежів, а також фінансування інших поточних потреб господарської діяльності компанії.

3.2 Інвестиційне фінансування (проектне фінансування, довгострокові інвестиційні кредити, довгострокове фінансування під гарантії іноземних кредитних експортних агентств,організація фінансування за допомогою синдикатів)

Інвестиційне фінансування дозволяє залучати ресурси на розробку чи придбання нових технологій, оновлення обладнання, ремонт, реконструкцію та придбання нової нерухомості, розробку нової чи вдосконалення існуючої продукції, створення дистриб’юторської мережі, розширення бізнесу за рахунок виходу на нові ринки, злиття, поглинання, вдосконалення інформаційних систем і системи звітності для підвищення ефективності управління та реалізацію інших інвестиційних проектів.

Інвестиційне фінансування представлене в наступних формах:

- продукт «проектне фінансування» — це фінансування інвестиційних проектів, при якому банк здебільшого бере до уваги майбутній грошовий потік, що генеруватиметься безпосередньо проектом, як джерело погашення кредитної заборгованості. для кожного клієнта за кожним окремим проектом розробляється індивідуальна схема фінансування, що дозволяє визначити потреби клієнта, встановити для нього індивідуальні тарифи і забезпечити найвищі стандарти обслуговування;

- для підтримки постійної ефективної діяльності клієнтів банк пропонує довгострокові інвестиційні кредити на фінансування капітальних інвестицій у розвиток вже існуючого бізнесу (ремонт і реконструкцію існуючих та придбання нових об’єктів комерційної нерухомості);

- АТ «Райффайзен Банк Аваль» надає послуги із залучення фінансових ресурсів іноземних банків для подальшого фінансування українських імпортерів, що купують товари капітального призначення іноземного виробництва. фінансування з боку іноземних партнерів дозволяє здійснити технічне переоснащення, вдосконалити виробничі процеси, здійснити впровадження сучасних технологічних розробок. при цьому банк здійснює постійну підтримку і надає консультації своїм корпоративним клієнтам щодо вибору зовнішньоторговельного партнера;

- організація фінансування за допомогою синдикатів: АТ «Райффайзен Банк Аваль» є частиною міжнародної холдингової компанії Райффайзен Інтернаціональ і має можливість організовувати спільне фінансування вашого бізнесу силами банків-членів групи райффазен та інших міжнародних фінансових організацій. залучення міжнародних партнерів дозволяє істотно зменшити витрати з фінансування проектів розвитку підприємства за рахунок отримання порівняно недорогих інвестиційних кредитів. метою проектного фінансування є надання кредитних коштів для фінансування реконструкції, модернізації і розширення діючих промислових підприємств, а також створення нового виробництва в діючих компаніях.[24]

2.3 Аналіз банківського кредитування на прикладі

АТ «Райффайзен банк Аваль»

Структура кредитного портфеля банку в 2010, представлена на рис. 2.4, році не зазнала суттєвих змін. Як і раніше, портфель кредитів корпоративним клієнтам залишався добре диверсифікованим і за галузями економіки, і за сегментами клієнтів.

Рис. 2.4 Структура кредитного портфеля банка у 2010 році

Структура кредитного портфеля банку в 2010 році не зазнала суттєвих змін. Як і раніше, портфель кредитів корпоративним клієнтам залишався добре диверсифікованим і за галузями економіки, і за сегментами клієнтів.

Внаслідок зміщення акцентів у системі продажу корпоративного бізнесу з кредитів на депозити та на послуги управління грошовими потоками клієнтів АТ «Райффайзен банк Аваль» на 20% збільшив обсяг ресурсної бази в сегменті корпоративних клієнтів. Окремо слід відзначити, що цього вдалося досягти завдяки виваженій політиці формування процентних ставок, що дозволило залучати на ринку ресурси за порівняно низькою вартістю. [23]

Аналіз кредитів клієнтам за 2009- 2010 рр, які надавались юридичним і фізичним особам на їх по треби розглянуто у табл. 2.1

Таблиця 2.1

Кредити, надані клієнтам АТ «РАйффайзен Банк Аваль» протягом

2009-2010 рр.

Тепер проаналізуємо структуру кредитів юридичним і фізичним особам за 2009-2010 рр.

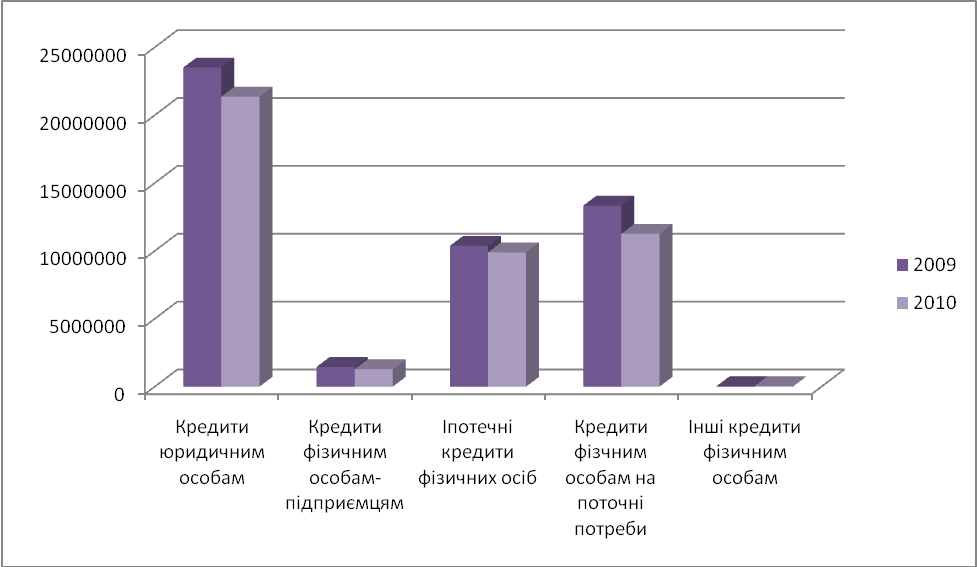

Рис.2.5. Структура кредитів АТ «РАйффайзен Банк Аваль»,

наданих юридичним і фізичним особам у 2009 році

Найбільшу частку кредитів у 2009 році займали у загальному обсязі кредити видані фізичним особам 52% - (25 212 203 тис грн.), що включали в себе:кредити фізичним особам-підприємцям,іпотечні кредити,кредити на поточні потреби та інші кредити.

Кредити видані юридичним особам склали - 48% - (23512324 тис.грн.) Т.ч, бачимо що структура виданих кредитів юридичним і фізичним особам розділена майже рівномірно.

Рис. 2.6. Структура кредитів АТ «РАйффайзен Банк Аваль» наданих юридичним і фізичним особам у 2010 році

У 2010 році структура видачі кредитів юридичним та фізичних осіб майже не зазнала змін. Як і у попередньому році, у 2010 більша частка виданих кредитів належить фізичним особам – 51%(22489001 тис. грн..) скоротилась лише на 1%.

Кредити, що були видані юридичним особам склали 49%(21364741 тис.грн.) від загальної структури. В порівнянні з попереднім роком мав тенденцію до зросту і змінився на 1%.[23]

Рис. 2.7 Аналіз динаміки видачі кредитів АТ «РАйффайзен Банк Аваль» юридичним і фізичним особам у 2009-2010 рр

Аналізуючи динаміку видачі кредитів за 2009-2010 роки, можна сказати, у 2009 році банком було видано кредитів на загальну суму-39 168 378 тис. грн, а в 2010- 31 854 958 тис.грн., що на 7313420 тис. грн. менше ніж у попередньому. Видача кредитів юридичним і фізичним особам скоротилась, що пояснюється тим, що протягом року банкам було складно видавати нові кредити. З одного боку, це пояснювалося жорсткими вимогами до кредитних ризиків і високими відсотковими ставками. Однак, із іншого боку, фактичний попит на нові кредити залишається слабким.[23]

Таблиця 2.2

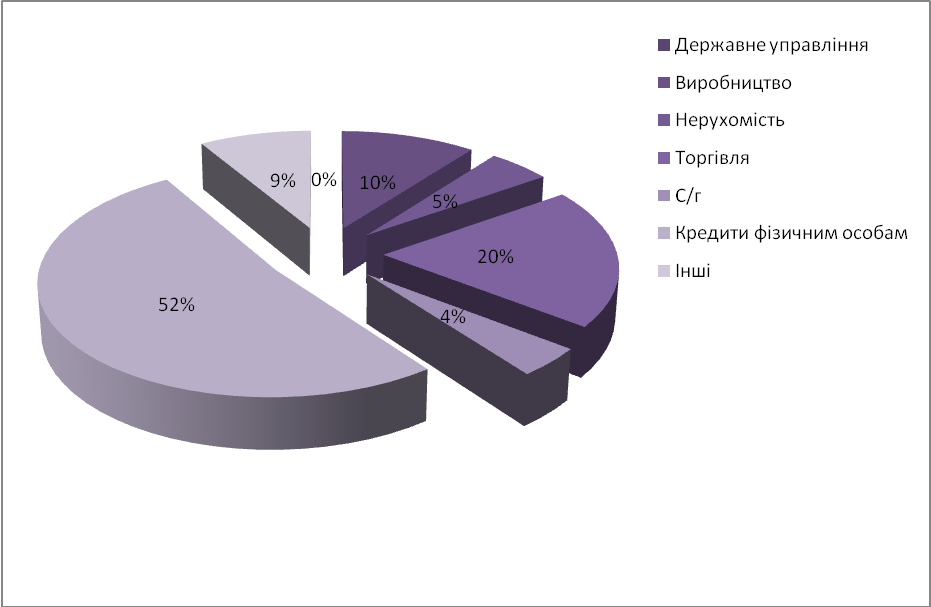

Структура кредитів АТ «РАйффайзен Банк Аваль» за видами економічної діяльності, наданих протягом 2009-2010 рр.

Найбільшу частку у структурі кредитів за видами економічної діяльності займають кредити, що надані фізичним особам на їх поточні потреби 52% (25 115 368 тис. грн.)у 2009 році /51%(22 346 423 тис грн.) у 2010. Також значну частку займають кредити видані на торгівлю 20%(9 753 511 тис. грн.) у 2009/21%(9 028 089 тис. грн) у 2010 році. Кредити на виробництво складають по 10 %. Найменшу частку займають кредити на нерухомість 5%(2 383 849 тис. грн.)-2009 /4%(1 648 607 тис. грн.) -2010р.; і сільське господарство -4%.[23]

Тепер розглянемо детально структуру кредитів у 2009-2010 рр.

Рис 2.8 Структура кредитів АТ «РАйффайзен Банк Аваль» за видами економічної діяльності у 2009 р.

Рис 2.9 Структура кредитів АТ «РАйффайзен Банк Аваль» за видами економічної діяльності у 2010 р.

Рис 2.10 Аналіз динаміки кредитів АТ «РАйффайзен Банк Аваль»

у 2009 – 2010 рр.

Рис 2.10 демонструє, що у 2010 році майже за всіма видами економічної діяльності було видано кредитів на меншу суму оскільки попит на кредити залишався слабким [23].

РОЗДІЛ 3

ШЛЯХИ ВИРІШЕННЯ ПРОБЛЕМ КРЕДИТУВАННЯ

Для банківської системи України 2010 рік був періодом стабілізації після фінансової кризи.

Загальне зростання кредитного портфеля банківської системи у 2010 році становило лише 1%.

Обсяги корпоративних кредитів минулого року зросли на 7,9% завдяки збільшенню обсягів кредитів у гривні на 13,5%, причому портфель кредитів фізичним особам зменшився на 13%. Протягом року банкам було складно видавати нові кредити. З одного боку, це пояснювалося жорсткими вимогами до кредитних ризиків і високими відсотковими ставками. Однак, із іншого боку, фактичний попит на нові кредити залишається слабким. Український корпоративний сектор уже перебуває в значних боргах, особливо після девальвації гривні. Проте в другому півріччі з’явилися певні ознаки відновлення кредитування на тлі продовження пожвавлення економіки та зниження відсоткових ставок. У другому півріччі 2010 року обсяги корпоративних кредитів зросли на 30 млрд. грн.; при цьому багато банків також відновили споживче кредитування.

За минулий рік фінансовий стан банківської системи відчутно покращився. Другий рік поспіль банківська система показує збитки в умовах погіршення якості кредитів. Водночас загальні збитки зменшилися майже втричі, порівняно з попереднім роком (із 38 млрд. грн. у 2009 р. до 13 млрд. грн. у 2010 р.), завдяки зменшенню обсягів нових резервів на покриття втрат за кредитами, стабільному операційному доходу та скороченню адміністративних витрат [23,20].

На даному етапі АТ «Райффайзен банк Аваль» тимчасово призупинив кредитування.

Але аналіз попередніх років показав, що банк має чітку структуру корпаративного кредитного портфелю який залишався добре диверсифікованим і за галузями економіки, і за сегментами клієнтів.

Стрімкий розвиток споживчого кредитування зумовив зростання банківської системи України та зростання економіки в цілому. При цьому з’явилися негативні проблеми, що потребують вирішення:

Рис 3.1 Проблеми та напрямки вдосконалення кредитування в Україні

У якості проблем кредитування, властивих банківській системі України слід зазначити наступні:

1. Недосконала нормативно – законодавча база, яка б регулювало відносини між кредиторами і позичальниками;

2. Гострий дефіцит ресурсів, зараз банки націлені на збереження власної ліквідності, а кредитування в нинішніх умовах є для них ризиком;

3. Неефективне забезпечення оптимального співвідношення ризику і прибутковості;

4. Неефективний ризик-менеджмент, доточення шахрайських схем кредитування з боку, як працівників так і вище керуючих;

5. Зниженням попиту на кредити з боку суб’єктів господарювання через несприятливий інвестиційний клімат в Україні та збільшенням вартості кредитних ресурсів.

6. Неповернення населенням отриманих кредитів, погіршення якості кредитного портфеля банків. За період 2005-2009 років проблемні кредити (прострочені та сумнівні) банківської системи зросли у 18 разів з 3,38 млрд. грн. на 01.01.2006 року до 60,88 млрд. грн. станом на 01.11.2009 року.

Найбільш складна ситуація утворилась щод позик, які видавалися без застави і поручителів (кредитками, споживчими кредитами і позиками готівкою). До них поступово додались і кредити, забезпечені майном. Особливо складно позичальникам, що отримали кредити у іноземній валюті, які страждають від нестабільної поведінки курсу і падіння ринкової ціни застав мало не на 30-40% [22,16].

Для зазначених вище проблем можна запропонувати настпуні напрямки їх вирішення:

1. Покращення регулятивної бази, в тому числі закони, які захищають права кредиторів.

2. Створення єдиного бюро кредитних історій.

3. Вдосконалення політики ризик-менеджменту.

4. В зв’язку з критичною економічною ситуацією в країні, це підтримка якість кредитного портфелю банків.

5. Здійснення адаптації міжнародного досвіду кредитування до української банківської практики.

6. Зростання споживчого кредитування в жодному разі не можна пускати на самоплив. Необхідно старанніше підходити до оцінювання платоспроможності позичальників, уніфікувати нормативи ліквідності комерційних банків і кредитних спілок, щоб виключити необґрунтовані перекоси та преференції.

7. В ринковій економіці, як відомо, виживає найсильніший та найспритніший, тому необхідно постійно думати над вдосконаленням роботи комерційного банку. Послуги українських банків мають стати більш доступними населенню, має суттєво розширюватись перелік послуг, знаходитись компроміси щодо відсоткових ставок, щоб кожний громадянин міг жити достойно – в новій квартирі, мати автомобіль і користуватися всіма надбаннями людства [3, 22].

Підґрунтям фінансової дестабілізації в Україні стали системні суперечності:

- високий рівень фіскального вилучення коштів на потреби споживання;

- надмірна частка споживання та недостатні обсяги нагромадження;

- стрімке зростання попиту на споживчі кредитні ресурси при інституційній нерозвиненості фінансової системи;

- несприятливі умови для довгострокового інвестування.

В Україні виявилося перегрітим споживання, орієнтоване здебільшого на імпорт, який купувався за рахунок споживчих кредитів. Реальна ж економіка, зокрема, вітчизняний товаровиробник, відчували брак фінансування. Дані чинники, які є внутрішніми, а не зовнішніми, істотно погіршили позиції української економіки, призвели до формування достатньо великої зовнішньої заборгованості [3].

ВИСНОВКИ

Комерційні банки сьогодні – основна складова частина кредитно-фінансової системи будь-якої країни. Вони займають пануюче положення на ринку позикових капіталів. Масштаби їх діяльності в економіці розвиненої країни справді величезні. Уявлення про це дає статистика грошових потоків, що проходять через комерційні банки.

Сьогодні комерційний банк здатний запропонувати клієнтові до 200 видів різноманітних банківських продуктів і послуг.

Кредитування, без сумніву, є однією з основних місій комерційних банків в економіці країни. Надання кредитів – це головна економічна функція банків. Але ця функція також пов'`язана з ризиком, оскільки дії як зовнішніх (економічні умови в країні), так і внутрішніх факторів (помилки в керівництві) можуть призвести до значних збитків банку.

В роботі було реалізовано мету щодо розробки шляхів ширішення проблем кредитування.

1. В ході визначення сутності, призначення та класифікації кредитів, було з’ясовано, що банківський кредит за своєю сутністю може являти собою наступні економічні категорії, такі як: зобов'язання банку надати певну суму грошей; гарантію; зобов'язання придбати право вимоги боргу; продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання на сплату процентів та інших зборів з такої суми. В банківській системі України існує три форми кредитування: архаїчні – товарна, комерційна та більш властиві для ринкової економічної системи – банківська. У свою чергу, в умовах жорсткої конкуренції банки України прагнуть розробляти якомога більше кредитних продуктів. Так, слід відзначити те, що найбільш розповсюдженими формами класифікації кредитів є розподіл їх за критерієм терміну кредитування на коротко –, середньо –, та довгострокові; за критерієм забезпеченості – на забезпечені, гарантійні та бланкові (незабезпечені); згідно класифікації Національного банку України – на стандартні, субстандартні, під контролем, сумнівні, безнадійні.

2. Результати здійсненої оцінки кредитного портфелю банківської системи України за 2010 рік свідчать про те, що для українських банків 2010 рік був періодом стабілізації після значних наслідків фінансової кризи. Загальне зростання кредитного портфеля банківської системи у 2010 році становило лише 1%.Обсяги корпоративних кредитів минулого року зросли на 7,9% завдяки збільшенню обсягів кредитів у гривні на 13,5%, причому портфель кредитів фізичним особам зменшився на 13%.

3. Ознайомлення з характеристикою діяльності та оцінкою фінансових показників АТ «Райффайзен банк Аваль» демонструє, що даний банк є одним з найуспішніших банків України, який неодноразово отримував нагороди як «найбільш професійний банк», «кращий банк для корпоративного бізнесу». Широкий перелік стандартних та новітніх банківських послуг надаються клієнтам банку через загальнонаціональну мережу. Чисті активи банку в 2010 році на кінець року становили 56,8 млрд. грн. Банк упевнено утримує звання найбільшого і найстабільнішого серед банків із іноземним капіталом.[23]

4. Результати здійсненого аналізу кредитування наприкладі АТ «Райффайзен банк Аваль» дозволяють зробити висновок про те, що у 2010 році банком було видано кредитів на загальну суму(за мінусом резервів)-- 31 854 958 тис.грн., що на 7313420 тис. грн. менше ніж у попередньому. Видача кредитів юридичним і фізичним особам скоротилась, що пояснюється тим, що протягом року банкам було складно видавати нові кредити. Також гострий дефіцит ресурсів, тому банки націлені на збереження власної ліквідності. Більша частка виданих кредитів належить фізичним особам – 51%(22489001 тис. грн..). Кредити, що були видані юридичним особам склали 49%(21364741 тис.грн.) від загальної структури.

Результатів аналізу кредитування АТ «Райффайзен банк Аваль» надали можливість виявити наступні проблеми у даній сфері, такі як: недосконала нормативно – законодавча база, яка б регулювало відносини між кредиторами і позичальниками; гострий дефіцит ресурсів, зараз банки націлені на збереження власної ліквідності, а кредитування в нинішніх умовах є для них ризиком; неефективне забезпечення оптимального співвідношення ризику і прибутковості; неефективний ризик-менеджмент, доточення шахрайських схем кредитування з боку, як працівників так і вище керуючих; зниженням попиту на кредити з боку суб’єктів господарювання через несприятливий інвестиційний клімат в Україні та збільшенням вартості кредитних ресурсів; неповернення населенням отриманих кредитів, погіршення якості кредитного портфеля банків.

У якості напрямків вирішення проблем у сфері кредитування будло запропоновано наступні заходи: удосконалення законодавчої бази України, створення єдиного бюро кредитних історій, підтримка якості кредитного портфелю банків, більш науково та практично обгрунтована оцінка платоспроможності позичальників, уніфікація нормативів ліквідності комерційних банків.

Практичне значеня даної роботи полягає у тому, що запропоновані в роботі рекомендації щодо шляхів вирішення проблем кредитування можуть бути використані в подальшій діяльності банків України.

CПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Про банки і банківську діяльність: Закон України від 7 грудня 2000 р. № 2121-III (із змінами і доповненнями) // Режим доступу: http://www.rada.gov.ua.

2. Аналіз банківської діяльності: Підручник / А.М.Герасимович та ін.; За ред. А.М. Герасимовича. -- К.: КНЕУ, 2003.-- 599 с.

3. Андрєєв А. Особливості становлення ринку банківських послуг в Україні // Банківська справа. – 2003. №4, 35-37с.

4. Банківська справа: Навчальний посібник // За ред. проф. Р.Т.Тиркола – Тернпіль: Карт-бланн, 2001р. – 314с.

5. Банківські операції:Підручник // А.М.Мороз, М.І.Савлук, М.Ф. Пуховіна та ін. – К.: КНЕУ, 2000р. – 384с.

6. Банківські операції. Під ред. А.М. Мороз, М.І. Савлук, М.Ф. Пудовкіна та інші - Київ: КНЕУ, 2000.

7. Банківські операції: Підручник – 3-тє вид. перероб. і доп. / за заг. ред. А.М.Мороза. - К.: КНЕУ, 2008. – 608 с.

8. Банківська справа: Підручник /За заг. ред. І.О.Лютого – К.: Видавничо-поліграфічний центр «Київський університет», 2009. – 384 с

9. Банківський нагляд:Навчальний посібник / Мінво освіти і науки України; Унт економіки та права "Крок"; Грушко В.І.; Лаптєв С.М.; Любунь О.С.; Раєвський К.Є. К.: ЦНЛ, 2004. 264 с.

10. Васюренко О. Банківські операції: Навч. посібник/ Олег Васюренко,. - 4-те вид., перероб. і доп.. - К.: Знання, 2004. – 323 с.

11. Ващенко Ю. Банківське право: Навчальний посібник/ Юлія Ващенко,; М-во освіти і науки України, КНУ ім. Т. Г. Шевченка. - К.: Центр навчальної літератури, 2006. - 341 с.

12. Денисенко М. Грошово-кредитна діяльність банків: Навчальний посібник для студентів вищих навчальних закладів/ Микола Денисенко, Володимир Кабанов, Любов Худолій,; Європ. ун-т. - К.: Вид-во Європейського ун-ту, 2006. - 338 с.

13. Коцовська Р., Ричаківська В та інш. Операції комерційних банків - Львів: ЛБІ НБУ, 2001

14. Лагутін В.Д. Кредитування: теорія і практика Навч. посіб. 4-те вид., стер. - К.: Знання, 2004. - 215 с.

15. Любунь О. С. Стратегічне планування та управління банківською діяльністю // Фінанси України. - 2005. - № 11. - С.81-86.

16. Морочко М. Павлік Т. Розвиток банківських послуг у всесвітній мережі Інтернет // Фінанси України, 2001р. №9, 131-135с.

17. Мочерний С. Банківська система України: Навчальний посібник/ С. В. Мочерний, Л. С. Тришак. - Львів: Тріада плюс, 2004. - 289 с.

18. Орлюк О. П. Банківська система України. Правові засади організації: монографія/ О. П. Орлюк. - К.: Юрінком Інтер, 2003. - 239 с.

19. Основи банківської справи PDF. Навчальний посібник/ Прокопенко І.Ф., Ганін В.І., Соляр В.В., Маслов С.І. —: К.: Центр навчальної літератури, 2005.

20. Примостка Л.О. Аналіз банківської діяльності: сучасні концепції, методи та моделі: Монографія. -- КНЕУ, 2002.-- 316 с.

21. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. -- 2е вид., доп. і перероб. -- К.: КНЕУ. 2004. -- 468 с.

22. Українська асоціація банків / засіб доступу: URL: http://www.aub.com.ua.

23. Офіційний сайт Національного банку України / засіб доступу: URL: http://bank.gov.ua.

24. Офіційний сайт АТ «РАйффайзен Банк Аваль» / засіб доступу: URL: http://www.aval.ua.

25. Національна бібліотека ім. Вернадського / засіб доступу: URL: http://nbuv.gov.ua.

Додаток А

Розгорнута класифікація кредитів

| Критерії класифікації | Види позичок |

| 1. Джерела притягнення. | Внутрішні (у межах своєї країни) Зовнішні (міжнародні) |

| 2. Статус кредитора. | Офіційні Неофіційні Змішані Міжнародних організацій |

| 3. Форма надання. | Готівково-грошова Рефінансування Переоформлення: -реструктуризація -надання нового кредиту |

| 4. Валюта притягнення. | У валюті країни кредитора У валюті країни позичальника У валюті третьої країни У ЕКЮ і СДР Мультивалютні |

| 5. Форма притягнення (організація). | Двосторонні Багатосторонні: -Сіндіцировані -Консорціальні -«дзеркальні» |

| 6. Ступінь заможності повернення. | Незабезпечені (міжбанківські) Забезпечені: -Матеріально забезпечені (заставою), у тому числі ломбардні й іпотечні -Бланкові (забезпечені банківськими векселями) |

| 7. Техніка надання (притягнення) | Одною сумою Відкрита кредитна лінія Stand-by Контокорентні Овердрафтні |

| 8. Терміни користування. | На поточні потреби (формування оборотних активів) |

| 9. Спрямованість вкладення коштів. | Короткострокові Середньострокові Довгострокові |

| 10. Економічне призначення. | Пов'язані: · Платіжні · Під формування запасів товарно-матеріальних цінностей, включаючи сезонні. · Під фінансування виробничих витрат ·Розрахункові(урахування векселів) · Під фінансування інвестиційних витрат · Споживчі Проміжні Незв'язані (без вказівки об'єкта кредитування в кредитній угоді) |

| 11.Ступінь концентрації об'єкта кредитування. | Під одиничну потребу Під сукупну потребу Під укрупнену потребу |

| 12. Вид процентної ставки. | З фінансованою ставкою З плаваючою ставкою Із змішаною ставкою |

| 13. Форма погашення. | що погашаються одною сумою що погашаються через рівні проміжки часу рівними частками що погашаються нерівними частками |

| 14. Юридична підпорядкованість кредитних операцій. | Що підкоряються законодавству країни - кредитора Що підкоряються законодавству країни – позичальника Що підкоряються законодавству третьої країни |

Додаток Б

Додаток В

Організаційна структура Центрального апарату

АТ «Райффайзен банк Аваль»» станом на 31 грудня 2010 року