2020-05-25

2020-05-25 182

182для дифференцированного зачета по учебной практике

1. Подготовить рабочее место контролера-кассира с учетом техники безопасности (заправить чековую ленту).

2. Обслужить покупателя в соответствии с требованиями обслуживания.

3. Выполнить следующие кассовые операции:

· оформить чек на покупку товара стоимостью 35-00 по второй секции;

· оформить чек на покупку товаров стоимостью 114-70 по первой секции и 84-80 по второй секции;

· оформить чек на покупку товаров стоимостью 38-50 по второй секции и 25-00 по первой секции

· оформить чек на покупку товара стоимостью 352-33 по второй секции и вычислить сдачу с учетом того, что покупатель внес 500-00;

· оформить чек на покупку товара стоимостью 36-00 по первой секции и другого товара по той же цене в третьей секции;

· оформить чек на покупку товаров стоимостью 99-00 по первой секции, 399-00 по второй секции и аннулировать 99-00 по первой секции;

4. Выполнить отчета кассира по следующим данным:

- остаток на начало дня – 236-50;

- выручка отдела «Гастрономия» - 7324-20;

«Кондитерский» - 4244-93;

«Ликероводочный» - 11733-20;

«Сопутствующие товары» - 1350-24;

- выдана заработная плата продавцу Чичиковой Г.П. – 1200-00;

- выданы отпускные уборщице Люлькиной И.П. – 650-00;

- сдано в банк – 26000-00;

Инструкция:

1.Внимательно прочитайте задание.

2.Выполняйте задание, соблюдая требования ОТ.

Время выполнения задания – 30 минут.

Мастер производственного обучения: ______________ Г.М. Громова

Практическое задание № 22

для дифференцированного зачета по учебной практике

1. Подготовить рабочее место контролера-кассира с учетом техники безопасности (заправить чековую ленту).

2. Обслужить покупателя в соответствии с требованиями обслуживания.

3. Выполнить следующие кассовые операции:

· оформить чек на покупку товара стоимостью 76-00 по второй секции;

· оформить чек на покупку товаров стоимостью 21-25 по первой секции и 120-50 по второй секции;

· оформить чек на покупку товаров стоимостью 120-00 по второй секции и 125-00 по первой секции

· оформить чек на покупку товара стоимостью 152-13 по второй секции и вычислить сдачу с учетом того, что покупатель внес 1000-00;

· оформить чек на покупку товара стоимостью 32-00 по первой секции и другого товара по той же цене в третьей секции;

4. Заполните препроводительную ведомость и покупюрную опись сдаваемых наличных денег в банк, используя следующие данные:Сумка № 123/45; Дата - на текущий день; От кого - бухгалтер (свои фамилия, имя, отчество), Магазин "СПАР", ООО "Сладкая жизнь", Счет № 20202810100000000010; Получатель - ООО "МММММ", счет 40702810700000000550; ИНН - 7713127718, КПП 771301001, р/счет № 40702810700000000550, ОКАТО 1145277568; Наименование банка-вносителя - ЗАО АКБ «ПРОМСТРОЙБАНК», БИК 04452126; Наименование банка-получателя - ЗАО АКБ «ПРОМСТРОЙБАНК», БИК 04452126; Источник поступления - Продажа товара за день

1000-00 – 176 листов; 100-00 – 178 листов;

50-00 – 634 листа; 10-00 – 1239 листов;

5000-00 – 102 листа; 500-00 – 112 листов;

Инструкция:

1.Внимательно прочитайте задание.

2.Выполняйте задание, соблюдая требования ОТ.

Время выполнения задания – 30 минут.

Мастер производственного обучения: ______________ Г.М. Громова

КНИГА КАССИРА-ОПЕРАЦИОНИСТА

Первый лист:

| Дата (смена) | Номер отдела (секции) | Фамилия, имя, отчество кассира | Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня, (смены) | порядковый номер контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего денежного счетчика |

Показания суммирующих денежных счетчиков |

Сумма выручки за рабочий день (смену), руб., коп. | |||

|

на начало рабочего дня (смены) | |||||||||

| сумма, руб. коп. | подпись | на конец рабочего дня (смены) сумма, руб. коп. | |||||||

| кассира | администратора | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Второй лист:

| Сдано | Сумма денег, возвращенная покупателям по неиспользованным кассовым чекам, руб. коп. | Подпись на конец рабочего дня (смены) | |||||

| наличными, руб. коп. | оплачено по документам | кассира. Деньги и оплаченные счета сдал

| администратора (старшего кассира). Показания счетчиков сняли, деньги принял | руководителя (старшего кассира) | |||

| количество | сумма | всего, руб., коп. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

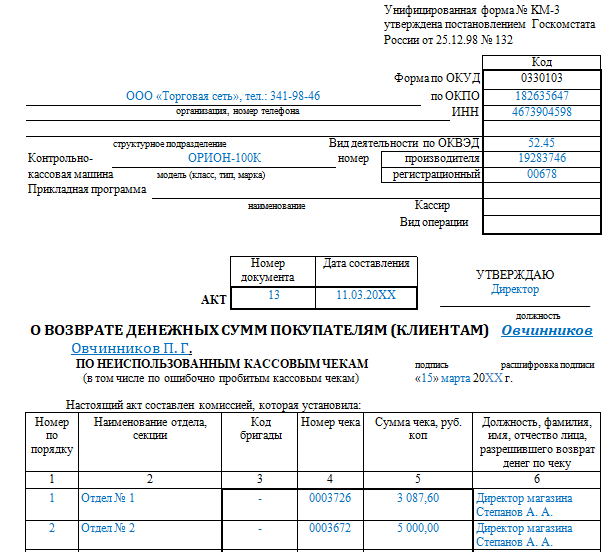

Приложение2

Унифицированная форма № KM-3

Утверждена постановлением Госкомстата

России от 25.12.98 № 132

|

| Код | ||||||

| Форма по ОКУД | 0330103 | ||||||

|

| по ОКПО | ||||||

| организация, номер телефона | ИНН | ||||||

|

| |||||||

| структурное подразделение Вид деятельности по ОКДП | |||||||

| Контрольно- |

| номер | производителя | ||||

| кассовая машина модель (класс, тип, марка) | регистрационный | ||||||

| Прикладная программа |

| ||||||

| наименование Кассир | |||||||

| Вид операции | |||||||

| АКТ | Номер документа | Дата составления | УТВЕРЖДАЮ ___________________ |

должность

О ВОЗВРАТЕ ДЕНЕЖНЫХ СУММ ПОКУПАТЕЛЯМ (КЛИЕНТАМ) __________ _________________

ПО НЕИСПОЛЬЗОВАННЫМ КАССОВЫМ ЧЕКАМ подпись расшифровка подписи

(в том числе по ошибочно пробитым кассовым чекам) “ ”____________ г

Настоящий акт составлен комиссией, которая установила:

| Номер по поряд- ку | Наименование отдела, секции | Код бригады | Номер чека | Сумма чека, руб. коп | Должность, фамилия, и., о. лица, разрешившего возврат денег по чеку |

| 1 | 2 | 3 | 4 | 5 | 6 |

| и т.д. | |||||

| Итого | |||||

Выдано покупателям (клиентам) по возвращенным ими кассовым чекам (по ошибочно пробитым чекам) согласно акту на сумму ________________________________________

прописью

__________________________________________________________________________ руб ______________ коп

На указанную сумму следует уменьшить выручку кассы.

Перечисленные возвращенные покупателями (клиентами) чеки (ошибочно пробитые чеки) погашены и прилагаются к акту. Приложение __________________________________.

Члены комиссии:

Заведующий отделом (секцией) ___________________ ________________

подпись расшифровка подписи

Старший кассир ___________________ _________________________

подпись расшифровка подписи

Кассир- операционист ___________________ ________________________

подпись расшифровка подписи