2020-06-08

2020-06-08 579

579Экономическая эффективность – базовая категория теории и практики принятия управленческих решений об инвестировании средств в развитие производства.

«Результаты» и «затраты» являются важнейшими понятиями, связанными с измерением экономической эффективности инвестиционных проектов.

Результаты отображают те глобальные задачи, которые должны быть решены в инвестиционном проекте для достижения главной цели экономического развития. Результаты напрямую связаны с преследуемыми инвесторами целями. В инвестиционном проектировании приходится иметь дело как с экономическими, так и внеэкономическими результатами.

Достижение намеченных в проекте целей и соответствующих результатов предполагает осуществление определенных единовременных и текущих затрат. Единовременные затраты, направляемые на закупку оборудования, транспортных средств, строительство зданий и сооружений и т.п., в конечном счете аккумулируются в основном капитале, а направляемые на создание запасов сырья, материалов, незавершенного производства и т.п. – в составе оборотного капитала.

Текущие затраты формируют себестоимость продукции (услуг).

Разность оценок результатов и затрат формируют эффект, позволяющий судить о том, что получит инвестор в результате реализации проекта.

Эффект можно представить в двух выражениях:

1) Разность совокупного результата и совокупных затрат.

2) Разность совокупных результатов и только текущих издержек.

Эффективность – синтетическая категория. Она позволяет судить о том, какой ценой достигается поставленная в проекте цель. Чаще всего ее трактуют как выражение соотношения результатов затрат, но можно трактовать и как соотношение эффекта и единовременных затрат.

Эффективность инвестиционного проекта определяется для решения ряда задач:

1) оценки потенциальной целесообразности реализации проекта, т.е. проверки условия, согласно которому совокупные результаты превышают затраты всех видов в приемлемых для инвесторов размерах;

2) оценки преимуществ рассматриваемого проекта в сравнении с альтернативными;

3) ранжирование проектов по принятой системе показателей эффективности с целью их последующего включения в инвестиционную программу в условиях ограниченных финансовых и других ресурсов.

Срок окупаемости (англ. Pay-Back Period) – период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. Этот показатель определяют последовательным расчетом чистого дохода (англ. Present Value) для каждого периода проекта. Точка, в которой PV примет положительное значение, будет являться точкой окупаемости.

Для обозначения дисконтированного срока окупаемости проекта могут использоваться сокращения DPBP (англ. Discounted Pay-Back Period) или DPB (англ. Discounted Pay-Back).

PBP рассчитывается по формуле:

(1)

(1)

Окупаемость капитальных вложений, один из показателей эффективности капитальных вложений, отношение капитальных вложений к экономическому эффекту, получаемому благодаря этим вложениям.

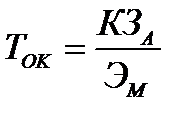

Период окупаемости рассчитывается по формуле:

(2)

(2)

где TОК – период окупаемости (месяцев);

КЗА – капитальные затраты автоматизации;

ЭМ – месячная экономия.

Капитальные затраты автоматизации рассчитываются следующим образом:

(3)

(3)

где ЦПО – капитальные затраты на покупку программного обеспечения;

КТЕХ – капитальные затраты на покупку технического обеспечения;

КРМ – капитальные затраты на создание рабочего места пользователя;

КПР – капитальные затраты на приобретение и установку программы;

КН – капитальные затраты на настройку программы.

(4)

(4)