2020-06-08

2020-06-08 4041

4041ТЕМА 1.3. УЧЕТ КРЕДИТОВ И ЗАЙМОВ

Лекционное занятие №18. Расчеты с покупателями и заказчиками, поставщиками и подрядчиками

План:

1. Синтетический и аналитический учет счета 62 «Расчеты с покупателями и заказчиками»

2. Синтетический и аналитический учет счета 60 «Расчеты с поставщиками и подрядчиками»

Вопрос 1. Синтетический и аналитический учет счета 62 «Расчеты с покупателями и заказчиками»

Счет 62 бухгалтерского учета — это активно-пассивный счет «Расчеты с покупателями и заказчиками», служит для обобщения взаиморасчетов с физическими и юридическими лицами. В статье рассмотрим основные (типовые) проводки по счету 62 на примере продажи товаров через интернет-магазин. Изучим что показывает оборотно-сальдовая ведомость по счету 62, а также что отражается по дебету и по кредиту 62 счета.

Расчеты отражаются в корреспонденции со сч. 90 «Продажи» и 91 «Прочие доходы и расходы», по которым предоставлены расчетные документы.

Бухгалтерский счет 62 имеет два субсчета — счет 62.01 и 62.02:

· счет 62.01 показывает сумму дохода. Оборот по дебету отражает сумму отгруженной продукции, товаров, услуг. Оборот по кредиту — полученную сумму от покупателей.

· счет 62.02 показывает информацию о полученных авансах от покупателей. Оборот по дебету отражает произведенную отгрузку в счет авансов. Оборот по кредиту — сумму полученных авансов от покупателей.

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

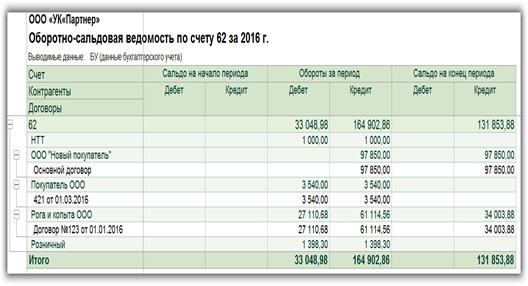

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

| Название раздела учета | Остаток начальный | Оборот за период | Остаток конечный | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Счет 62 | Остаток долга покупателя | Остаток долга перед покупателем | Сумма отгруженной продукции (товара, услуг) | Оплата от покупателей за период | Остаток долга покупателя | Остаток долга перед покупателем |

Вопрос 2. Синтетический и аналитический учет счета 60 «Расчеты с поставщиками и подрядчиками»

Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие. Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете. Дебетуется счет на суммы исполнения обязательств, включая авансы и предоплату (они учитываются обособленно) и корреспондирует со счетами, на которых учитываются денежные средства.

Аналитический учет по бухгалтерскому счету 60 ведется отдельно, в разрезе каждого предъявленного счета. Вместе с тем, необходимо организовать этот учет так, чтобы обеспечить получение необходимой информации по поставщикам по расчетным документам, с еще не наступившим сроком оплаты, по поставщикам по неоплаченным в установленный срок расчетным документам, по поставщикам по выданным векселям, с не наступившим сроком оплаты, по поставщикам по полученному кредиту и другие.Среди субсчетов в бухгалтерском учете на 60 счете обычно выделяют следующие:

60.01 — Расчеты с поставщиками и подрядчиками — служит непосредственно для отражения взаиморасчетов с кредиторами;

60.02 — Расчеты по авансам выданным — на нем отражаются авансовые платежи поставщикам;

60.03 — Векселя выданные — специальный субсчет для отражения ценных бумаг;

А также счета для учета взаиморасчетов в у.е. и валюте:

60.21 — Расчеты с поставщиками и подрядчиками (в валюте) — аналог 60.01 для валютного учета;

60.22 — Расчеты по авансам выданным (в валюте) — аналог 60.02 для валютного учета;

60.31 — Расчеты с поставщиками и подрядчиками (в у.е.) — аналог 60.01 для расчетов в условных единицах;

60.32 — Расчеты по авансам выданным (в у.е.) — аналог 60.02 для расчетов в условных единицах.

Так как на этом счете учета может находится как кредиторская, так и дебиторская задолженность, 60 счет принято считать активно-пассивный. То есть в бухгалтерском балансе предприятия он может относится и к активу, и к пассиву. Пример оборотно-сальдовой ведомости по 60 счету Приведем пример оборотно-сальдовой ведомости по 60 счету из популярной программы 1С с полной детализацией по субсчетам и аналитике:

Основные бухгалтерские проводки по счету 60 с субчетамиПо дебету счета:

| Счет Дт | Счет Кт | Содержание операции |

| 60 | 50.01 | Погашение задолженности перед поставщиком из кассы |

| 60 | 51 | Погашение перед поставщиком задолженности в безналичной форме |

| 60 | 52 | Погашение перед поставщиком задолженности в иностранной валюте |

| 60 | 55.01 | Списание суммы использованного аккредитива на расчеты с поставщиком |

| 60 | 62 | 62 Отражен зачет встречных однородных требований |

| 60 | 66 | Переоформление долга перед поставщиком в краткосрочный заем |

| 60 | 67 | Переоформление долга перед поставщиком в долгосрочный заем |

| 60 | 76.02 | Удержание суммы признанной претензии из средств, подлежащих уплате поставщику |

| 60 | 90.01 | Непогашенная кредиторская задолженность, включенная в состав прочих доходов, в связи истечением срока исковой давности |

| 60 | 91.01 | Положительная курсовая разница по дебиторской задолженности в иностранной валюте, включенная в состав прочих доходов |

По кредиту счета:

| Счет Дт | Счет Кт | Содержание операции |

| 07 | 60 | Оприходовано оборудование, требующее монтажа |

| 08 | 60 | Счета поставщиков, принятые к оплате за приобретенные внеоборотные активы |

| 10 | 60 | Оприходованы поступившие от поставщиков материалы |

| 15 | 60 | Учтена покупная стоимость запасов, по которым расчетные документы от поставщиков не поступили. Учтены расходы, связанные с заготовкой запасов |

| 19 | 60 | НДС по оприходованным материальным ценностям |

| 20 | 60 | Учтена в затратах стоимость выполненных подрядчиками работ (услуг) |

| 25 | 60 | В составе общепроизводственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 26 | 60 | В составе общехозяйственных расходов учтена стоимость выполненных подрядчиками работ (услуг) |

| 28 | 60 | Стоимость работ подрядчиков включена в расходы по устранению брака |

| 41 | 60 | Оприходованы поступившие от поставщиков товары |

| 44 | 60 | Включение в состав расходов стоимости работ и услуг, связанных с процессом продажи |

| 50 | 60 | Возврат поставщиком излишка уплаченных ему денежных средств в кассу организации |

| 51 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на расчетный счет организации |

| 52 | 60 | Возврат поставщиком излишка денежных средств, уплаченных ему, на валютный счет организации |

| 76.02 | 60 | Отражена сумма претензии к поставщику |

| 91.02 | 60 | Приняты к оплате счета других организаций по услугам, связанным с выбытием прочих активов. Списание дебиторской задолженности нереальной для взыскания (резерв не создавался). Отражение отрицательной курсовой разницы по кредиторской задолженности в иностранной валюте. |

| 94 | 60 | Отражение недостачи при приемке ценностей, поступивших от поставщика |

| 97 | 60 | Отражение задолженности перед поставщиками за выполненные работы, по которым затраты относятся на расходы будущих периодов |