2020-06-08

2020-06-08 130

130

С учетом особенностей цикла стоимостного кругооборота внеоборотных активов строится процесс управления этими видами долгосрочных активов предприятия. Несмотря на многообразие состава операционных внеоборотных активов по отдельным видам и группам, цель финансового менеджмента в этой области относительно проста — обеспечить своевременное обновление и повышение эффективности использования операционных внеоборотных активов. С учетом этой цели формируется политика управления операционными внеоборотными активами предприятия.

Политика управления операционными внеоборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в финансовом обеспечении своевременного их обновления и высокой эффективности использования.

Политика управления операционными внеоборотными активами предприятия формируется по следующим основным этапам:

1. Анализ операционных внеоборотных активов предприятия в предшествующем периоде. Этот анализ проводится в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования.

На первом этапе анализа рассматривается динамика общего объема операционных внеоборотных активов предприятия — темпы их роста в сопоставлении с темпами роста объема производства и реализации продукции, объема операционных оборотных активов, обшей суммы внеоборотных активов.

На втором этапе анализа изучается состав операционных внеоборотных активов предприятия и динамика их структуры. В процессе этого изучения рассматривается соотношение основных средств и нематериальных активов, используемых в операционном процессе предприятия; в составе основных средств анализируется удельный вес движимых и недвижимых их видов (которые в производственной деятельности характеризуют соответственно активную и пассивную их части); в составе нематериальных активов рассматриваются отдельные их виды.

На третьем этапе анализа оценивается состояние используемых предприятием внеоборотных активов по степени их изношенности (амортизации). В процессе такой оценки используются следующие основные показатели:

• Коэффициент износа основных средств.

• Коэффициент годности основных средств.

• Коэффициент амортизации нематериальных активов.

• Коэффициент годности нематериальных активов.

• Сводный коэффициент годности операционных внеоборотных активов, используемых предприятием.

На четвертом этапе анализа определяется период оборота используемых предприятием операционных внеоборотных активов

На 5 этапе анализа изучается интенсивность обновления операционных внеоборотных активов в предшествующем периоде. В процессе изучения используются следующие основные показатели:

• Коэффициент выбытия операционных внеоборотных активов. Он характеризует долю выбывших операционных внеоборотных активов в общей их сумме.

• Коэффициент ввода в действие новых операционных внеоборотных активов. Он характеризует долю вновь введенных операционных внеоборотных активов в общей их сумме.

• Коэффициент обновления операционных внеоборотных активов. Он характеризует прирост новых операционных внеоборотных активов в общей их сумме.

Указанные показатели рассчитываются в процессе анализа не только по операционным внеоборотным активам в целом, но и в разрезе их видов - основных средств и нематериальных активов.

На шестом этапе анализа оценивается уровень эффективности использования операционных внеоборотных активов в отчетном периоде.

И далее я хочу провести анализ основных средств предприятия

Глава 2. Расчетная часть

1.Анализ деятельности ОАО “Строительный трест №3”

Открытое акционерное общество “Строительный трест №3” существует с 23.12.1992 по настоящее время

Общество создано на неопределенный срок.

Основной целью Общества является получение прибыли путем удовлетворения потребностей субъектов гражданских правоотношений в продукции, работах и услугах оказываемых Обществом.

| Наименование показателя | Отчетный период |

| Среднесписочная численность работников, чел. | 167 |

| Объем денежных средств, направленных на оплату труда, (тыс. руб.) | 5298,2 |

| Объем денежных средств, направленных на социальное обеспечение, (тыс. руб.) | 6,3 |

| Общий объем израсходованных денежных средств (тыс. руб.) | 5304,5 |

Все данные взяты из Ежеквартального отчета ОАО “Строительный трест №3”: Бухгалтерского баланса, приложений, а так же Отчета о прибылях и убытках, приложенных к данной работе.

2. Оценка состояния, движения и эффективности использования основных фондов

Для организаций потребительской кооперации значение основных фондов очень велико. От их количества, стоимости, технического уровня, эффективности использования зависят конечные результаты деятельности потребительского общества: совокупный оборот, прибыль и рентабельность, финансовое благополучие.

При анализе эффективности использования основных фондов важной является их стоимостная оценка, которая отражается в отчетных документах.

Я буду делать анализ за один отчетный период.

2.1. Определение эффективности использования основных средств

Для определения эффективности использования основных средств применяют основные оценочные коэффициенты.

Таблица 1

| Продолжительность смены | Рабочие Машины | Производимые агрегаты | ||||

| Факт | План | 1 смена | 2 смена | Всего | Факт | План |

| 8 | 10 | 80 | 90 | 120 | 3 | 4 |

Теперь по предоставленным данным найдем значения Основных оценочных коэффициентов

1) Группа коэффициентов Экстенсивности

Показывают загруженность машинами по времени

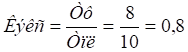

Коэф. Экстенсивности

20% времени предприятие простаивает. Обусловлено это тем, что предприятие уходит на обед, сопровождающийся профилактикой машин.

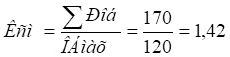

Коэф. Сменности

Машины загружены только на 1.42 смены (всего 2). Это достаточно хорошо, учитывая оправданный простой, связанный с обедом и профилактикой.

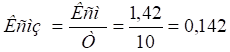

Коэф. Сменной загрузки

Машины в течение 1 смены загружены по времени на 14.2% всего времени

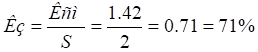

Коэф. Загрузки

Машины в течение 2х смен загружены на 71%, что является хорошим показателем работоспособности.

2) Коэффициент Интегральности

Показывает загруженность оборудованием по мощности

По мощности машины загружены на 75%. Результат хороший.

3) Интегральный коэффициент

Показывает загруженность оборудованием по мощности и по времени

По мощности и по времени Строительный трест работает с загрузкой в 60%.

2.2. Наличие Основных средств

Таблица № 2.1.

| АКТИВ | На начало отчетного периода | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| ИТОГО по разделу I | 36380 | 39809 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| ИТОГО по разделу II | 71047 | 73743 |

| БАЛАНС | 107427 | 113552 |

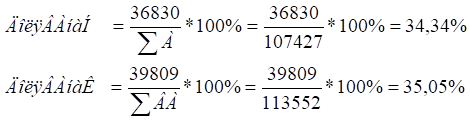

Я хотел бы найти долю Внеоборотных активов в общей массе активов предприятия.

Из расчета видно, что доля внеоборотных активов увеличилась, что говорит о положительной динамике предприятия. Внеоборотные средства занимают 1/3 Активов предприятия.

Далее я хотел бы сосредоточиться непосредственно на главном составляющем ВА- Основных средствах, и подвергнуть их анализу.

Таблица № 2.2.

Наличие основных средств

ОАО “Строительный трест №3”

| На начало отчетного периода | На конец отчетного периода | |

| Основные средства | 36000 | 39000 |

| ИТОГО Внеоборотных активов | 36380 | 39809 |

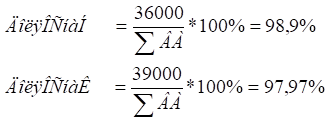

Можно сказать, что по основным средствам произошло увеличение на 8,33%. Их стоимость увеличилась на 3000руб.

Что касается доли основных средств в общей сумме внеоборотных активов то в конце отчетного периода она снизилась почти на 1%, за счет увеличения суммы незавершенного строительства.

Чтобы получить полное представление о использовании основных средств необходимо рассчитать следующие показатели: коэффициенты поступления, выбытия, обновления и износа.

2.3. Показатели состояния и движения основных фондов

Таблица 3

Показатели состояния и движения основных фондов ОАО “Строительный трест №3”

| Показатели | Ед.измерения | Отчетный период |

| Ст-ть ОС на начало отч.пер. | Тыс. руб. | 36000 |

| Ст-ть ОС на конец отч.пер. | Тыс. руб. | 39000 |

| Ст-ть введенных ОС | Тыс. руб. | 6000 |

| Ст-ть выбывших ОС | Тыс. руб. | 3000 |

| Износ ОС | Тыс. руб. | 10000 |

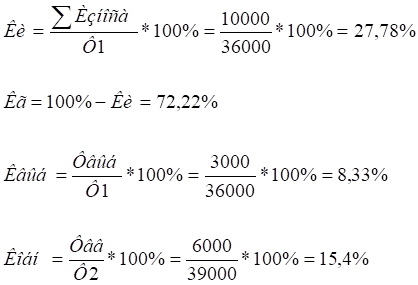

| Коэф. износа | % | 27,78 |

| Коэф. годности | % | 72,22 |

| Коэф выбытия | % | 8,33 |

| Коэф. обновления | % | 15,4 |

Данные таблицы свидетельствуют о том, что состояние основных фондов треста несколько улучшилось. Коэффициент износа основных фондов составил 27,78% что говорит о том что 27,78% были изношены, а 72,22% готовы работать. Это было достигнуто в основном за счет более высоких темпов обновления основных средств по сравнению с темпами их выбытия. Коэффициент выбытия почти в 2 раза меньше коэффициента обновления что также указывает на положительную динамику, т.е. предприятие вводит основных средств больше, чем она теряет их..

Эффективность использования основных фондов зависит от ряда факторов:

-во-первых, от первоначальных качественных характеристик (надежности, долговечности, степени автоматизации, ремонтопригодности, конструктивного совершенствования, габаритов, единичной мощности), которые предопределяют целесообразность установления тех или иных видов машин, оборудования;

-во-вторых, от состояния основных фондов предприятия на данный момент (возраст оборудования, степень износа, масштабы обновляемости, выбытия, прироста);

-в-третьих, от уровня использования основных фондов на предприятии (насколько полно используется парк оборудования, его мощность, время его работы в течение года).

Объективную картину использования основных фондов можно получить при помощи обоснованной системы показателей, которые рассчитаны в таблице 4