2020-07-12

2020-07-12 118

118Определение спроса и предложения-мониторинг конъюнктуры рынка и его структуру- формирования цены продукции- сравнение ожидаемого доходы с издержками.

Издержки производства - стоимость производственных факторов используемых фирмой для производства и реализации продукции. зависят от цен ресурсов и объема выпуска.

Различают два вида издержек:

1. Бухгалтерские издержки: фактические затраты фирмы, имеющие явный характер (фактический, явный), представляющий собой расходы фирмы на оплату используемых производственных ресурсов.

Например: оплата труда, амортизация оборудования, арендная плата, расходы на оборудование, сырье, энергию, полуфабрикаты - т.е. денежные выплаты поставщикам факторов производства. Они все отражаются в бухгалтерской отчетности

Однако, бухгалтерские издержки характеризуют конкретные финансовые показатели, не являются самодостаточными для принятия экономических решений в долгосрочном периоде.

Например: за некоторые ресурсы, находящиеся в собственности фирмы, она не платит (деньги, производственные помещения, профессиональные навыки, собственные земли)

-собственник земли не платит R -предприниматель, вложивший Д в производство, лишается банковского процента, фирма лишается дохода, если отказывается от альтернативного применения своих ресурсов. Эти потери – неявные издержки, вменённые, экономические.

2. Экономические (вменённые) издержки связаны с альтернативным использованием ресурсов и упущенными выгодами.

Учёт неявных издержек при принятии экономических решений позволяет эффективно использовать ресурсы.

Например: ОАО «Томское пиво» инвестировало 200 млн.рубл.в производство полиэтиленовой посуды. Прибыль составила 35 млн.рубл. Но если бы эти 200 млн.рубл. были инвестированы в производство мебели, то ОАО могло бы получить 67 млн.рубл. прибыли (вменённые издержки)

В понятие экономические издержки должна включаться альтернативная стоимость всех используемых ресурсов, в том числе и нормальная прибыль как минимальный доход

В нормальную прибыль войдут (в нашем случае):

· % за собственный капитал

· Арендная плата за сдаваемое здание

· Доход от продажи собственных услуг

Допустим, вложив 1 млн.рубл в развитие фирмы, её владелец получил прибыль 7%. Если в это время банковская ставка также равна 7%, то полученная прибыль будет нормальной.

Итак, экономические издержки – это сумма явных и неявных издержек.

Итак, экономические издержки – это сумма явных и неявных издержек.

Различные представления об издержках приводят к различным определениям (бухгал., эконом.) прибыли

Бухгалтерская прибыль – это разница между общей выручкой фирмы и явными издержками (денежными)

Экономическая прибыль – это разница между общей выручкой фирмы и всеми издержками (явными, неявными|+нормальная прибыль). Представляет собой доход, полученный сверх норм. прибыли.

Определим теперь

Основные типы издержек фирмы

а) постоянные издержки FC (в краткосрочном периоде) - издержки, не зависящие от объёма выпуска продукции, т.е. затраты постоянны, а количество производимой продукции может меняться. Например:

а) постоянные издержки FC (в краткосрочном периоде) - издержки, не зависящие от объёма выпуска продукции, т.е. затраты постоянны, а количество производимой продукции может меняться. Например:

· Арендная плата

· Затраты на оборудование

· % за кредит по внутренним займам

· Зарплаты управленческого аппарата

· Налог на недвижимость

· Страховые взносы

Динамику издержек можно изобразить графически (рис.1)

Постоянные издержки будут выглядеть как прямая линия FC

б) переменные издержки VC – издержки, которые меняются в прямой зависимости от объёма производства. Например:

· Затраты на материалы

· Топливо

· Энергию

· Рабочую силу, т.е. зарплату производственного персонала

в) валовые издержки TC – сумма постоянных и переменных издержек

Средние издержки AC – издержки, равные валовым издержкам, деленным на производственное количество товара AC=TC/Q.

Средние издержки AC – издержки, равные валовым издержкам, деленным на производственное количество товара AC=TC/Q.

Для предпринимателя имеет важное значение:

- мониторинг динамики средних издержек, поскольку при увеличении общих издержек средние издержки могут снижаться, что говорит об эффективности производства.

- зная издержки на единицу продукции, можно подсчитать прибыль (убытки) от её производства, сравнив средние издержки с ценой. Предприниматель стремится снизить их.

Изобразим графически:

- по мере роста производства постоянные издержки приходятся на всё большее число единицы продукции и средние издержки – падают до минимума в точке М

- на величину средних издержек начинают оказывать влияние не постоянные, а переменные издержки.

Таким образом можно рассчитать издержки

· средние постоянные AFC=FC/Q

· средние переменные AVC=VC/Q

· средние общие ATC=TC/Q

· TC=FC+VC,

Кривая средних издержек позволяет предпринимателю определить:

- при каком объёме производства издержки на единицу будут минимальными

Для предпринимателя очень важно знать:

- на какую величину возрастут его издержки, если он увеличит выпуск продукции хотя бы на единицу.

Однако динамика средних издержек (т.е. издержек на единицу продукции) н е определяет оптимальные объём производства фирмы и её равновесия, предприниматель не может определить максимальную прибыль. Эту задачу решает ещё один вид издержек:

Предельные издержки MC – прирост издержек, связанный с выпуском дополнительной единицу продукции.  Поскольку FC – постоянные издержки

Поскольку FC – постоянные издержки  ,

,

Где  – прирост общих издержек фирмы,

– прирост общих издержек фирмы,  – прирост выпуска

– прирост выпуска

Предельные издержки исчисляются:

- путем вычитания со средних значений общих или переменных издержек MC=TCn-TCn-1

-о бщие предельные издержки:

-о бщие предельные издержки:

– это всегда предельные переменные (VC) издержки, т.к. постоянные издержки не изменяются с выпуском продукции

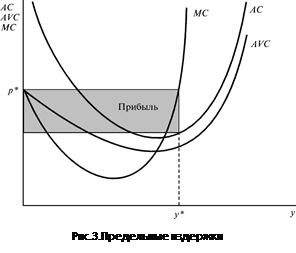

-кривая предельных издержек MC не зависит от постоянных издержек. Сначала MC сокращается. С ростом средних издержек в точке М кривая предельных издержек пересекается с AC

Предельные издержки показывают:

- каковы будут дополнительные затраты на единицу прироста при увеличении производства на единицу продукта.

-но они приносит и дополнительный доход, т.е. предельный доход = разность между валовой выручкой данного и предыдущего года n и n-1 единицу продукции: MR=TRn-TRn-1

В условиях свободной конкуренции: цена постоянная при любом количестве товара. От продажи дополнительной единицы продукции дополнительный доход будет одинаков при любом объёме.

Предельный доход MR будет равен цене MR=P (одной единицы товара).

Предельный доход MR будет равен цене MR=P (одной единицы товара).

Условия равновесия спроса на рынке (когда прекращать наращивание объёма), где фирма достигает максимальной прибыли при данной цене и объеме.

· пока каждая дополнительно произведенная единица продукции приносит дополнительную прибыль, будет расширение объёма производства, т.е. пока предельные издержки < предельного дохода и наоборот.

· с увеличением производства кривая MC растет, пересекает линию предельного дохода MR=P1, в точке M соответствует объёму производства Q1. Отклонение – убытки

Вывод: условие равновесия фирмы MC=MR. В условиях совершенной конкуренции MR=P(цена), MC=P

Трансакционные издержки (сделки): Р.Коуз. Они связаны с защитой своих прав и выгоды

К ним относятся:

· информация о ценах, рынках сбыта, контрактах

· ведение переговоров, заключение контрактов, оформление сделок

· измерение качества продукции

· разработка стандартов, охрана фирмен. знака, торговых марок

· определение и защита прав собственности

Предельные издержки MC и предельная производительность Пт

Закон убывающей предельной производительности (доходности) факторов производства.

При постепенном введении в производство дополнительных единиц переменного ресурса отдача от этого ресурса сначала быстро растет, а затем её прирост снижается (все остальные ресурсы постоянны, в краткосрочном периоде)

Убывание прироста производства (отдача производства) означает – возрастание предельных издержек при данном уровне цен на переменные ресурсы и наоборот при максимальной предельной производительности – предельные издержки минимальны. Закон убывающей отдачи – есть закон возрастания предельных издержек.

Предельные издержки всегда влияют на пред-я фирмы, она ориентируется на них. В долгосрочном периоде фирма меняет все факторы, и все издержки выступают как переменные, т.е. в анализе рассматриваются TC и ATC (общ) ср.общ

Например: предприятие «Студент» при встрече 1000 булок в день – мин.ср.изд. Дальнейшее увеличение возможно при увеличении фирмы. Тогда мин.изд. будут при выпуске 200 шт. Затем закон убывания вновь действует

P.S. проверить, т.к. я, к сожалению, не разобрал пример и график понял не до конца. Стр 7-в

Этот закон имеет важное значение для определения оптимального сочетания факторов при выпуске продукции