2020-06-29

2020-06-29 1829

1829Содержание

ВВЕДЕНИЕ. 2

1. МЕТОДОЛОГИЯ ОЦЕНКИ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ.. 5

1.1 Место и роль финансового анализа в деятельности предприятия. 5

1.2 Платежеспособность предприятия: понятие и методы оценки. 9

1.3 Инструментарий оценки финансовой устойчивости предприятия. 16

2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ ООО «ПОСЕЙДОН» ЗА 2014-2018 ГГ. 23

2.1 Краткая характеристика деятельности ООО «Посейдон». 23

2.2. Анализ финансовой устойчивости и оценка платежеспособности ООО «Посейдон» за 2014-2018 гг. 25

2.3 Пути повышения финансовой устойчивости и платежеспособности ООО «Посейдон». 50

ЗАКЛЮЧЕНИЕ. 53

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 56

ПРИЛОЖЕНИЕ А. Формулы расчета финансовых коэффициентов, применяемых при оценке финансовой устойчивости и платежеспособности предприятия. 59

ПРИЛОЖЕНИЕ Б. Бухгалтерский баланс ООО «Посейдон» за 2012 – 2014 гг. 61

ПРИЛОЖЕНИЕ В. Бухгалтерский баланс ООО «Посейдон» за 2014 – 2016 гг. 64

ПРИЛОЖЕНИЕ Г. Бухгалтерский баланс ООО «Посейдон» за 2016 – 2018 гг. 67

ПРИЛОЖЕНИЕ Д. Отчет о финансовых результатах ООО «Посейдон» за 2013-2014 гг. 70

ПРИЛОЖЕНИЕ Е. Отчет о финансовых результатах ООО «Посейдон» за 2015-2016 гг. 71

ПРИЛОЖЕНИЕ Ж. Отчет о финансовых результатах ООО «Посейдон» за 2017-2018 гг. 72

ВВЕДЕНИЕ

Актуальность темы дипломной работы обусловлена тем, что в условиях массовой неплатежеспособности и банкротства объективная и точная оценка финансовой устойчивости и платежеспособности предприятия приобретает первостепенное значение. Их анализ необходим не только для самого предприятия с целью оценки и прогнозирования финансовой деятельности, но и контрагентов, с которыми предприятие предполагает дальнейшее сотрудничество. Своевременный анализ финансовой устойчивости предприятия позволяет вовремя выявлять и устранять недостатки в финансовой деятельности, а также находить возможности улучшения платежеспособности.

Одной из ключевых задач, стоящих перед руководством организации, является обеспечение стабильности ее финансовой устойчивости, так как она представляет собой залог успешной деятельности предприятия. Например, на основе оценки финансовой устойчивости инвесторы принимают решения о вложении средств в деятельность предприятия, а банки, в свою очередь, прежде чем выдавать кредит, должны удостовериться в кредитоспособности заемщика.

Одним из основных показателей финансовой устойчивости предприятия является его платежеспособность, которая является внешним проявлением финансового состояния предприятия, его устойчивости или неустойчивости. Платежеспособность организации определяется ее возможностью и способностью своевременно отвечать по своим обязательствам. Она оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Именно поэтому платежеспособность направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Целью данной дипломной работы является оценка финансовой устойчивости и платежеспособности общества с ограниченной ответственностью «Посейдон», а также поиск возможных путей их повышения.

Для достижения поставленной цели необходимо решение следующих задач:

1. Изучить методологию оценки платежеспособности и финансовой устойчивости предприятия;

2. Дать общую характеристику общества с ограниченной ответственностью «Посейдон»;

3. Провести анализ финансовой устойчивости и платежеспособности предприятия;

4. Разработать пути повышения финансовой устойчивости и платежеспособности ООО «Посейдон».

Предметом исследования является платежеспособность и финансовая устойчивость общества с ограниченной ответственностью «Посейдон».

Объектом исследования является финансово-хозяйственная деятельность общества с ограниченной ответственностью «Посейдон».

Методологической основой исследования служат научные труды ведущих специалистов по вопросам оценки финансового состояния предприятия.

При написании данной выпускной квалификационной работы использовались такие методы, как метод сравнительного анализа, статистический, математический и экономический методы исследования.

Данная работа состоит из введения, двух глав, заключения, списка используемой литературы и приложений, в которых раскрыта следующая информация:

1. Глава 1 – теоретическая часть, направленная на освещение теоретических вопросов, касающихся финансовой устойчивости предприятия. В ней раскрывается место и роль финансового анализа в деятельности предприятия, а также указываются понятие, методы оценки платежеспособности и финансовой устойчивости;

2. Глава 2 – практическая часть, содержащая расчеты по анализу платежеспособности и финансовой устойчивости предприятия. В ней отражается общая характеристика предприятия, а также показана оценка платежеспособности и финансовой устойчивости предприятия и пути их повышения;

3. Заключение, в котором обобщаются все выводы, сделанные по данным годовой отчетности ООО «Посейдон»;

4. Список используемой литературы – список использованных источников информации для написания данной дипломной работы;

5. Приложения – дополнения к выпускной квалификационной работе, которые содержат таблицы.

МЕТОДОЛОГИЯ ОЦЕНКИ ПЛАТЕЖЕСПОСОБНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ

1.1 Место и роль финансового анализа в деятельности предприятия

В условиях современной экономики деятельность любого хозяйствующего субъекта концентрирует на себе внимание достаточно обширного круга участников рыночных отношений, которые заинтересованы в результатах его функционирования. На основании доступной отчетно-учетной информации они хотят оценить финансовое положение интересующего их предприятия. Основным инструментом для достижения поставленной цели служит финансовый анализ [4].

Финансовый анализ – это процесс, основанный на изучении данных основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений.

Главная задача финансового анализа заключается в снижении неопределенности, связанной с принятием экономических решений, ориентированных в будущее.

Финансовый анализ позволяет увидеть и оценить:

1. Имущественное состояние предприятия;

2. Потребность в дополнительных источниках финансирования;

3. Способность предприятия к наращению капитала;

4. Рациональность привлечения и использования заемных средств;

5. Обоснованность политики использования и распределения прибыли;

6. Степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами;

7. Достаточность капитала для текущей деятельности и долгосрочных инвестиций;

8. Целесообразность выбора инвестиций и другие [13].

Финансовый анализ можно использовать в качестве инструмента обоснования долгосрочных и краткосрочных экономических решений, целесообразности инвестиций, а также в качестве средства оценки качества управления предприятием. Финансовый анализ также применяется с целью прогнозирования результатов деятельности предприятия в будущем.

Он основывается на расчете абсолютных и относительных показателей, характеризующих деятельность предприятия с разных сторон, а также его финансовое положение. Однако ключевую роль при проведении финансового анализа играет не расчет показателей, а умение понять и объяснять полученные результаты. Например, собственники предприятия анализируют финансовые отчеты с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы, в свою очередь, анализируют финансовые отчеты, чтобы как можно больше сократить свои риски по займам и вкладам. Качество принимаемых решений существенно зависит от качества их аналитического обоснования [5].

Таким образом, основной целью финансового анализа является получение небольшого числа, однако наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия. Например, его прибылей и убытков, изменений в структуре активов и пассивов или в расчетах с дебиторами и кредиторами [11].

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения этого анализа. Основными факторами являются объем и качество исходной информации.

Обязательными условиями эффективного финансового анализа являются:

1. Постоянная осведомленность руководства организации по соответствующим вопросам, возможная лишь в результате отбора, анализа, оценки и концентрации исходной информации. Это необходимо для того, чтобы принимать выгодные для предприятия управленческие решения в области производства, сбыта, финансов, инвестиций и так далее;

2. Владение методами финансового анализа. Следует отметить, что качественные суждения при решении финансовых вопросов являются столь же важными, как и количественные результаты. К таким качественным суждениям в первую очередь принадлежит общая оценка ситуации и проблем, которые будут определять, как использование каких-либо конкретных методов финансового анализа, так и трактовку его результатов, степень точности которых зависит от целей анализа [4];

3. Наличие алгоритма действий, связанных с постановкой определенных целей выполнения аналитических работ. Например, углубленный анализ платежеспособности, проводящийся для прогнозирования будущих денежных потоков, будет отличаться от итогового анализа коэффициентов ликвидности по данным отчетности, проводимого для составления пояснительной записки;

4. Понимание ограничений, присущих применяемым аналитическим инструментам, и их влияния на достоверность результатов финансового анализа. Так, основным моментом для принятия решений о целесообразности новых инвестиций является определение стоимости капитала [18];

5. Заинтересованность в результатах финансового анализа руководства предприятия. Как показывает практика, качество финансового анализа зависит от компетентности лица, принимающего управленческое решение в области финансовой политики;

6. Минимизация трудозатрат и выполнение аналитических работ при достижении удовлетворительной точности результатов расчетов. Данное условие определяется затратностью процесса финансового анализа и требованием соизмерения производимых затрат и полученных результатов.

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, которые в состоянии влиять на формирование финансовых ресурсов и на потоки денежных средств. Эффективность или же неэффективность частных управленческих решений, связанных, например, с определением цены продукта, размера партии закупок сырья или поставок продукции, заменой оборудования или технологии, должна пройти оценку с точки зрения общего успеха фирмы, характера её экономического роста и роста общей финансовой эффективности [13].

Стремясь получить квалифицированную оценку финансового положения и решить в дальнейшем конкретные вопросы, руководство предприятий всё чаще использует для этого финансовый анализ. При этом им, как правило, уже недостаточно констатации значений показателей бухгалтерской (финансовой) отчетности. Руководители рассчитывают на получение определенных заключений о достаточности платежных средств, о соотношениях собственного и заемного капитала, скорости оборачиваемости капитала и причинах её изменения, а также о типах финансирования тех или иных видов деятельности.

Результаты финансового анализа позволяют выявить уязвимые места в деятельности предприятия, требующие особого внимания. Нередко оказывается достаточным обнаружить эти места, чтобы разработать мероприятия по их устранению [16].

При финансовом анализе применяются финансовые коэффициенты. Однако, начинающие аналитики используют для анализа несопоставимые с точки зрения методологии бухгалтерского учета данные и делают затем на их основе не совсем адекватные выводы. Поэтому в связи с использованием финансовых коэффициентов для обоснования и принятия экономических решений могут возникнуть некоторые неудачи.

Современный финансовый анализ претерпевает некоторые изменения, в частности меняется его целевая направленность: контрольная функция отступает на второй план и основной упор делается на переход к обоснованию управленческих и инвестиционных решений, определению направлений возможных вложений капитала и оценке их целесообразности. Данное изменение обусловлено воздействием растущего влияния среды на условия функционирования предприятий [12].

Всё это лишний раз свидетельствует о том, что финансовый анализ в современных условиях становится одним из важных элементов управления.

1.2 Платежеспособность предприятия: понятие и методы оценки

Проведение качественного анализа и оценки платежеспособности организации занимает особо важное место в общей системе управления, поскольку его результаты представляют собой базу и основу применения определенных управленческих решений, направленных на получение максимальной прибыли.

При финансовом анализе состояния предприятия одна из ключевых ролей принадлежит показателю платежеспособности [4].

Платежеспособность – это способность за счет собственных средств организации полностью и в срок погашать свои обязательства [20].

Платежеспособность является одной из важнейших характеристик финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие платежеспособно, оно имеет преимущество перед другими организациями того же профиля в получении кредитов, в привлечении инвестиций, в подборе квалифицированных кадров, в выборе поставщиков и так далее. Так же данная организация не имеет конфликтных ситуаций с государством или обществом, так как своевременно выплачивает заработную плату рабочим и служащим, дивиденды – акционерам, вовремя уплачивает налоги в бюджет, взносы в социальные фонды, а банкам гарантирует возврат кредитов и уплату процентов по ним.

Платежеспособность гарантирует беспрепятственное пользование денежными средствами предприятия, а также содействует беспрерывному производственному процессу и реализации товаров.

Платёжеспособность положительно влияет на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платёжеспособность направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчётной дисциплины, достижение рациональных пропорций собственного и заёмного капитала [5].

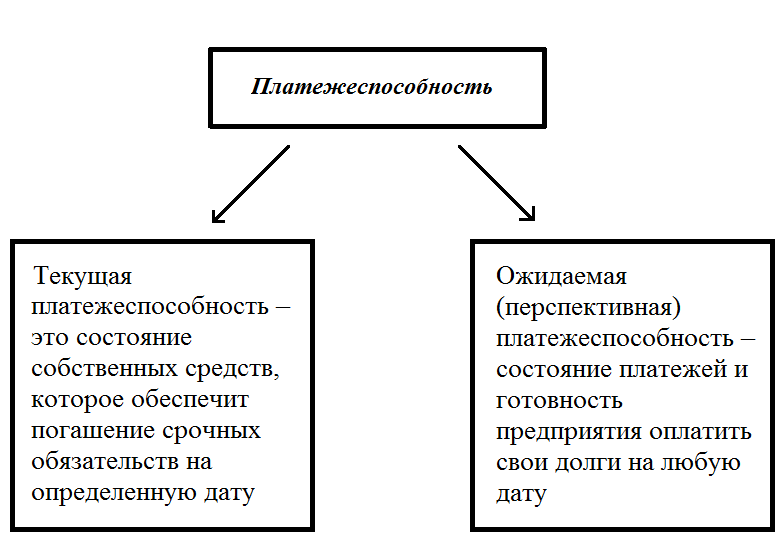

На современном этапе экономики платежеспособность подразделяется на несколько видов (рисунок 1.1).

Рисунок 1.1 – Виды платежеспособности предприятий.

Платежеспособность предприятия складывается из двух факторов:

1. Наличие активов (денежных средств и имущества), достаточных для погашения всех имеющих у организации обязательств;

2. Степень ликвидности имеющихся активов достаточная для того, чтобы при необходимости реализовать их, перевести в деньги в достаточной сумме для погашения обязательств.

Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам [10].

Основными задачами анализа платежеспособности являются:

1. Своевременная и объективная диагностика платежеспособности предприятия;

2. Установление нарушений и изучение причин их образования;

3. Поиск резервов улучшения платежеспособности предприятия;

4. Разработка конкретных рекомендаций, направленных на более эффективное расходование финансовых ресурсов и повышение платежеспособности предприятия [17].

Целями проведения финансового анализа является осуществление:

1. Прогнозирования финансового положения данной организации;

2. Своевременных расчетов с сотрудниками, государством, поставщиками, акционерами;

3. Повышение степени доверия инвесторов или партнеров при реализации общей работы;

4. Выплаты кредитов в полном объеме и оценки эффективности их применения.

Однако, все же главной целью проведения оценки платежеспособности компании является своевременное установление и ликвидация недостатков и неточностей в финансовой работе предприятия [2].

Анализом платежеспособности предприятия занимаются руководители, его учредители, инвесторы и прочие соответствующие службы предприятия, а также контрагенты. Например, банки проводят финансовый анализ для оценки условий кредитования, определения степени риска, поставщики – для своевременного получения платежей, налоговые инспекции – для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия, и его результаты используются для планирования, прогнозирования и контроля. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери [3].

Одним из ключевых факторов в оценке финансового состояния предприятия является анализ платежеспособности данной организации. Он осуществляется путем соизмерения наличия и поступления средств с платежами первой необходимости, для этого требуются последовательные аналитических шагов и расчетов [7].

Как правило, общий анализ платежеспособности состоит из двух основных этапов:

1. Расчет абсолютных показателей ликвидности;

2. Расчет относительных показателей ликвидности.

Для осуществления необходимых расчетов на первом этапе проводится группировка всех активов и обязательств, согласно данным бухгалтерского баланса организации.

Бухгалтерский баланс – элемент бухгалтерской финансовой отчетности, по которому можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов, бланк которого утвержден приказом Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" [1].

Активы группируются непосредственно по степени ликвидности, то есть по времени их возврата в денежные средства, обязательства группируются по степени срочности их оплаты (рисунок 1.2).

Рисунок 1.2 – Группировка активов и пассивов предприятий согласно степени ликвидности и срокам оплаты соответственно.

Организация считается полностью платежеспособной, а баланс признается абсолютно ликвидным при полном соответствии следующим условиям:

1. А1 ≥ П1;

2. А2 ≥ П2;

3. А3 ≥ П3;

4. А4 ≤ П4.

Ликвидность предприятия устанавливается, исходя не из реализации всех имеющихся оборотных средств, а на основе того, что предприятие будет успешно осуществлять свою деятельность в дальнейшем [7].

В качестве абсолютного показателя оценки платежеспособности предприятия стоит отметить также чистые оборотные активы, показывающие объем оборотных активов, которые остаются у предприятия после оплаты с их помощью всех краткосрочных задолженностей.

Обеспечение стабильной платежеспособности с помощью достаточного объема собственного капитала в структуре источников финансирования предоставляет возможность предприятию достичь финансовой устойчивости. Все это не только дает организации возможность независимости от внешних негативных факторов, но и обеспечивает его независимость от внешних кредиторов и снижает риск стать банкротом [9].

На втором этапе оценки платежеспособности применяется коэффициентный анализ, то есть расчет относительных показателей ликвидности.

При данном анализе полученные в результате значения коэффициентов сопоставляют с установленными нормативными значениями, и далее формируют общее заключение о платежеспособности, или же наоборот неплатежеспособности [3].

Применяя коэффициентный анализ, предприятия по данным бухгалтерского баланса исчисляют такие основные коэффициенты ликвидности как:

1. Коэффициент текущей ликвидности;

2. Коэффициент абсолютной ликвидности;

3. Коэффициент срочной (быстрой) ликвидности.

На основе полученных результатов по данным этих относительных коэффициентов ликвидности определяется качество и степень покрытия краткосрочных обязательств ликвидными активами.

Коэффициенты ликвидности характеризуют наличие у предприятия оборотных средств в достаточном объеме для обеспечения способности оплачивать в срок обязательства и предъявляемые законные денежные требования даже при нарушении сроков погашения, которые предусмотрены договорами [9].

Ключевой характеристикой ликвидности также выступает преобладание стоимости собственных оборотных средств компании над краткосрочными пассивами. Финансовое положение предприятия с точки зрения ликвидности становится выше в случае повышения преобладания стоимости оборотных средств над краткосрочными пассивами.

Собственные оборотные средства играют ключевую роль в определении платежеспособности любой организации, поскольку отражают фактическое наличие у предприятия собственных денежных средств, помимо займов у внешних кредиторов [14].

Поэтому при анализе платежеспособности рассчитываются следующие коэффициенты с участием собственных оборотных средств:

1. Коэффициент обеспеченности собственными средствами. Данный коэффициент демонстрирует достаточность собственных оборотных средств у предприятия, которые необходимы для обеспечения его общей финансовой устойчивости. Рекомендуемое значение – больше 0,1;

2. Коэффициент маневренности. Он характеризует часть собственных оборотных средств, которые имеют форму средств, характеризующихся абсолютной ликвидностью. Нормативное значение для данного показателя находится в диапазоне от 0 до 1. Ситуация, когда данный коэффициент снижается, говорит о вероятном замедлении темпов погашения дебиторской задолженности, или же ужесточении условий товарного кредита поставщиками и подрядчиками. Повышение коэффициента говорит об увеличении возможностей погашения текущих обязательств [3].

Доля оборотных средств в активах характеризует наличие оборотных средств во всех активах предприятия в процентах, то есть показывает удельный вес оборотных средств в итоге актива.

Доля собственных оборотных средств в общей сумме оборотных активов показывает ту часть оборотных средств предприятия, которая является собственными средствами, иначе говоря, сколько рублей оборотных средств приходится на один рубль собственных оборотных средств.

Доля запасов в оборотных активах показывает удельный вес запасов в оборотных активах. Данный показатель характеризует долю запасов в общем объеме оборотных активов. Высокое значение показателя говорит о признаке затоваривания на предприятии или же отсутствие спроса на продукцию компании. Нормативным значением для данного коэффициента является 0,5.

Доля собственных оборотных средств в покрытии запасов характеризует ту часть стоимости запасов, которая покрывается за счет собственных оборотных средств предприятия [7].

Вышеперечисленные показатели наиболее полно могут сказать о текущем состоянии платежеспособности предприятия.

Оценка общего функционирования предприятия, исходя из системы показателей его платежеспособности, дает возможность изучить со всех сторон и дать характеристику потребности в денежных средствах, а также составить прогноз финансовой стратегии исходя из текущей экономической нестабильности.

Однако каждое предприятие должно самостоятельно обеспечивать сохранение показателей платежеспособности на установленном уровне, основываясь как на анализе собственного состояния, которое формируется на определенные промежутки времени, так и на результаты работы, спрогнозированные на предстоящие периоды [3].

1.3 Инструментарий оценки финансовой устойчивости предприятия

Финансовая устойчивость является одной из важнейших характеристик финансового состояния организации. Понятие «финансовая устойчивость» базируется на оптимальном соотношении между видами активов организации (оборотными и внеоборотными с учетом их внутренней структуры) и источниками их финансирования (собственными и привлеченными средствами) [15].

Большая часть методик по оценке финансовой устойчивости базируется на коэффициентном методе.

Коэффициентный метод финансового анализа описывает финансовые пропорции между различными статьями бухгалтерской финансовой отчетности [3].

Он включает не только коэффициенты финансовой устойчивости, но и показатели, дающие оценку ликвидности, рентабельности, оборачиваемости и иным аспектам деятельности хозяйствующего субъекта (таблица 1.1).

Таблица 1.1 – Основные критерии финансовой устойчивости организации.

| Показатели финансовой устойчивости | Показатели платежеспособности | Показатели деловой активности (оборачиваемости) | Показатели рентабельности |

| Коэффициент независимости | Коэффициент абсолютной ликвидности | Коэффициент оборачиваемости денежных средств | Рентабельность собственного капитала |

| Коэффициент соотношения собственных и заемных средств | Коэффициент текущей ликвидности | Коэффициент оборачиваемости запасов | Рентабельность финансовых вложений |

| Коэффициент маневренности собственных оборотных средств | Коэффициент быстрой ликвидности | Коэффициент оборачиваемости кредиторской и дебиторской задолженности | Рентабельность продаж |

| Коэффициент обеспеченности оборотного капитала собственными источниками финансирования | Структура активов по ликвидности | Коэффициент оборачиваемости заемного капитала | Рентабельность активов |

Все формулы для расчета указанных коэффициентов представлены в приложении А.

Полученные результаты финансовых коэффициентов могут сопоставляться с:

1. С рекомендуемыми нормативами – для оценки уровня риска и прогнозирования вероятности банкротства;

2. С подобными данными иных организаций – для обнаружения сильных и слабых сторон отдельной компании и ее потенциала;

3. С аналогичными данными за предшествующие периоды – для более наглядного представления изменений финансовой устойчивости или же для оценки финансового положения фирмы.

Показатели финансовой устойчивости играют важную роль для внешних пользователей, так как демонстрируют уровень защищенности финансовых интересов кредиторов, а также инвесторов организации [16].

Однако, недостатком коэффициентного метода при анализе финансовой устойчивости является отсутствие рекомендованных нормативных значений коэффициентов для конкретных отраслей экономики. Специфика каждой отрасли, непосредственно, сильно влияет на показатели финансовой устойчивости [20].

Поэтому другим методом для оценки финансовой устойчивости предприятия является метод экспертных оценок [4].

Суть этого метода состоит в том, что экспертами выбирается совокупность отдельных критериев, характеризующих различные аспекты финансовой устойчивости и на их основе делается заключение о финансовом положении предприятия.

В качестве таких критериев могут выступать:

1. Коэффициент оборачиваемости запасов – характеризует скорость оборота средств, вложенных в материальные оборотные активы. Положительная динамика благоприятно влияет на уровень финансовой устойчивости, так как свидетельствует об увеличении эффективности управления запасами;

2. Коэффициент покрытия краткосрочных пассивов оборотными активами – показывает степень покрытия краткосрочных обязательств оборотными средствами. Положительная динамика благоприятно сказывается на уровне платежеспособности;

3. Коэффициент структуры капитала – демонстрирует, сколько рублей собственного капитала приходится на один рубль заемных средств. Положительная динамика благоприятно влияет на уровень платежеспособности, так как снижает уровень финансовой зависимости от внешних инвесторов [3];

4. Коэффициент общей рентабельности активов – показывает сколько рублей прибыли до налогообложения приходится на один рубль активов. Положительная динамика благоприятно сказывается на финансовом состоянии, так как свидетельствует о повышении качества управления имуществом и источниками его покрытия;

5. Рентабельность продаж по балансовой прибыли – демонстрирует, сколько рублей прибыли до налогообложения приходится на один рубль активов. Увеличение показателя является положительным фактором, так как свидетельствует о повышении уровня менеджмента организации [3].

Экспертами устанавливается значимость каждого частного критерия в соответствии с его влиянием на финансовую устойчивость.

Затем рассчитываются соотношения между значениями частных критериев и их нормативными значениями.

В итоге формируется комплексный индикатор финансовой устойчивости предприятия как сумма произведений отношения частных критериев к их нормативам и значимостью каждого критерия.

Если значение комплексного индикатора равно или более 100, то считается, что организация находится в хорошей финансовой ситуации.

Если же значение комплексного индикатора менее 100, то финансовая ситуация организации не является благоприятной. Чем больше отклонение от 100 в меньшую сторону, тем сложнее финансовое состояние организации, тем более вероятно наступление в ближайшее время для организации финансовых трудностей.

Прогноз финансовых затруднений с помощью изложенного индикатора позволит своевременно принимать меры для снижения финансовых трудностей, более объективно составлять планы развития организации [10].

Еще одним методом оценки финансовой устойчивости выступает методика оценки финансовой устойчивости, предложенная А. Д. Шереметом, Р. С. Сайфулиным и Е. В. Негашевым [19].

Расчеты по данной методике осуществляется в два этапа.

На первом этапе рассчитывается разница реального собственного капитала и уставного капитала, то есть основной показатель финансовой устойчивости компании (формула 1.1).

, (1.1)

, (1.1)

где Р – разница реального собственного капитала и уставного капитала;

ДК – добавочный капитал;

РК – резервный капитал;

Ф – фонды накопления, потребления, социальной сферы;

НП – нераспределенная прибыль;

ДБ – доходы будущих периодов;

У – убытки;

А – собственные акции, выкупленные у акционеров;

З – задолженность участников (учредителей) по взносам в уставный капитал.

Прирост капитала после образования организации образуют положительные слагаемые, отрицательные – отвлечение собственного капитала.

В случае, когда собственный капитал превышает уставной, выполняется минимальное условие финансовой устойчивости компании [19].

На втором этапе проводится анализ наличие и достаточность источников формирования запасов. Данный показатель выступает в качестве причины того или иного уровня текущей платежеспособности организации. Суть данного этапа состоит в расчете излишка или недостатка источников средств формирования запасов. При этом рассчитывается обеспеченность определенными источниками запасов [7].

Предварительно необходимо рассчитать следующие показатели:

1. Общая величина запасов предприятия. Рассчитывается путем суммирования величин по статьям раздела II «Оборотные активы» баланса (включая налог на добавленную стоимость по приобретенным ценностям);

2. Наличие собственных оборотных средств. Является разницей величины реального собственного капитала и суммы величин внеоборотных активов и долгосрочной дебиторской задолженности;

3. Наличие долгосрочных источников формирования запасов. Предыдущий показатель увеличивается на сумму долгосрочных пассивов;

4. Общая величина основных источников формирования запасов. Исчисляется путем суммирования долгосрочных источников и краткосрочных заемных средств [10].

Таким образом, согласно данной методике рассчитываются три ключевых показателя:

1. Излишек или недостаток собственных оборотных средств, равный разнице между величиной собственных оборотных средств и величиной запасов;

2. Излишек или недостаток долгосрочных источников формирования запасов, представляющий собой разницу между величиной долгосрочных источников формирования запасов и величиной запасов;

3. Излишек или недостаток общей величины основных источников формирования запасов, равный разнице между величиной основных источников формирования запасов и величиной запасов [19].

Основным достоинством данной методики является простота ее использования. Однако оценку, полученную в ходе проведения данного метода, нельзя назвать достоверной, так как многие ключевые факты о деятельности компании не включены.

При оценке финансовой устойчивости организации не существует каких-либо нормированных подходов. Собственники предприятий, менеджеры, финансисты самостоятельно выбирают критерии анализа финансовой устойчивости предприятия в зависимости от поставленных целей [5].

Цели и содержание финансового анализа достаточно индивидуальны и чаще определяются тем, кто будет использовать его результаты.

На основе представленных методов для определения финансовой устойчивости и оценки платежеспособности ООО «Посейдон» в данной работе будет использоваться коэффициентный метод. Выбор обусловлен тем, что на данный момент в России большинство систем мониторинга деятельности предприятий основывается именно на коэффициентном анализе. Так, для диагностики риска банкротства зачастую используются коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами и восстановления/утраты платежеспособности.

2. АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ И ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ ООО «ПОСЕЙДОН» ЗА 2014-2018 ГГ.

2.1 Краткая характеристика деятельности ООО «Посейдон»

Объектом исследования, как говорилось ранее, является общество с ограниченной ответственностью «Посейдон», которое было создано 16 февраля 2006 года с целью осуществления хозяйственной деятельности и получения прибыли [21].

С 1 августа 2016 года обществу с ограниченной ответственностью «Посейдон» присвоен статус микропредприятия. Общество оказывает рекламные услуги (изготовление визиток, баннеров, вывесок и так далее). Однако, помимо деятельности рекламных агентств предприятие занимается торгово-закупочной деятельностью, а именно:

1. Торговля оптовая текстильными изделиями, в т. ч. галантерейными изделиями;

2. Торговля оптовая одеждой и обувью;

3. Торговля оптовая прочими промежуточными продуктами;

4. Торговля оптовая неспециализированная;

5. Торговля розничная в нестационарных торговых объектах и на рынках;

6. Торговля розничная прочая вне магазинов, палаток, рынков;

7. Предоставление услуг по перевозкам;

8. Деятельность по складированию и хранению;

9. Деятельность вспомогательная прочая, связанная с перевозками;

10. Деятельность агентств недвижимости за вознаграждение или на договорной основе;

11. Аренда и лизинг офисных машин и оборудования, включая вычислительную технику;

12. Деятельность по упаковыванию товаров;

13. Деятельность в области технического регулирования, стандартизации, метрологии, аккредитации, каталогизации продукции;

14. Экспертиза проектной документации и результатов инженерных изысканий;

15. Деятельность по предоставлению прочих вспомогательных услуг для бизнеса, не включенная в другие группировки и т. д. [22].

ООО «Посейдон» действует на основании Устава. Руководителем организации является директор, который одновременно с этом является учредителем предприятия.

Общество является самостоятельным хозяйствующим субъектом и обладает правами юридического лица. ООО «Посейдон» имеет самостоятельный баланс, может от своего имени приобретать и осуществлять имущественные и неимущественные права, заключать все виды гражданско-правовых договоров с другими хозяйствующими субъектами, исполнять обязанности, быть истцом или ответчиком в арбитражном суде.

В соответствии с основным видом деятельности предприятие в праве осуществлять взаимоотношения с юридическими и физическими лицами на основе договоров оказания услуг, выполнения работ. Организация самостоятельно планирует и осуществляет хозяйственную деятельность, исходя из реального спроса и в пределах направления деятельности.

Предприятие осуществляет бухгалтерский учет результатов деятельности, предоставляемый в налоговую службу.

Общество с ограниченной ответственностью «Посейдон» принимало участие в 21 тендере, из них выиграло 9. Организация также являлась поставщиком в 7 государственных контрактах. Основным заказчиком является ФГУ «Азовморинформцентр» [21].

2.2. Анализ финансовой устойчивости и оценка платежеспособности ООО «Посейдон» за 2014-2018 гг.

При использовании традиционного финансового анализа можно определить структуру активов и пассивов баланса, а также их состояние. Полученные данные свидетельствуют об общем состоянии предприятия. Однако, через определенные промежутки времени данное состояние может изменяться под воздействием внутренних или внешних факторов. Например, нормальное, финансово устойчивое переходит в кризисное состояние или наоборот.

Для принятия управленческих решений как внутренним, так и внешним пользователям необходимо знать, как долго предприятие будет находиться в том или ином состоянии или как скоро произойдет переход из одного состояния в другое [5].

Определение устойчивости состояния, в котором находится организация, то есть, имеются ли у нее собственные ресурсы для того, чтобы поддержать в дальнейшем нормальное состояние или выйти из предкризисного или кризисного состояния, представляет собой одну из важнейших задач, стоящих перед финансовым анализом.

Таким образом, финансовая устойчивость предприятия – это такое состояние активов, их распределение и использование, которое обеспечивает функционирование предприятия с максимальной эффективностью и минимальным риском.

В представленной работе по данным финансовой отчетности ООО «Посейдон» проведены оценка платежеспособности и анализ финансовой устойчивости за пять лет.

Оценка финансовой устойчивости организации, а также ее платежеспособности будет проводиться с помощью финансовых коэффициентов [16].

Анализ будет проводиться в несколько этапов.

Первым этапом будет общая оценка финансового состояния предприятия, включающая такие пункты анализа, как:

1. Горизонтальный и вертикальный анализ баланса;

2. Анализ динамики валюты баланса;

3. Сравнение темпов прироста оборотных и внеоборотных активов;

4. Анализ темпов роста собственного и заемного капитала.

Согласно данным бухгалтерского баланса ООО «Посейдон» за 2014-2018 гг. установлено, что валюта баланса предприятия не имеет стабильной тенденции развития. Она то увеличивается, то уменьшается. Так в 2014 году валюта баланса составила 3 053 тыс. руб., в 2015 году – 3 084 тыс. руб., в 2016 году – 2 728 тыс. руб., в 2017 году – 3 046 тыс. руб., в 2018 году – 2 246 тыс. руб. По сравнению с 2014 годом в 2018 году она сократилась на 807 тыс. руб. в абсолютном выражении или на 26,43% в относительном (Приложение Б, приложение В, приложение Г).

Такое изменение валюты баланса предприятия свидетельствует о снижении деловой активности организации, а также о сокращении величины активов, что негативно влияет на деятельность организации в целом.

По данным таблицы 2.1 установлено, что на протяжении всего анализируемого периода темпы роста оборотных активов в 2018 году существенно замедлились по сравнению с 2017 годом и составили 73,74%. Относительно же 2014 года темпы роста оборотных активов также сократились на 26,43% и составили 76,57%. Данная динамика обусловлена значительным сокращением доли запасов и сырья, что свидетельствует о сворачивании деятельности (таблица 2.2). Однако, в составе оборотных активов дебиторская задолженность возросла с 900 тыс. руб. в 2014 году до 1 858 тыс. руб. в 2018 году. Это связано с увеличением объема продаж, что является последствием от сворачивания деятельности предприятия. Внеоборотные активы у организации полностью отсутствуют равно так же, как и долгосрочные обязательства.

Пассивы баланса в 2018 году увеличились относительно 2014 года на 423 тыс. руб. в абсолютном выражении или на 25,68% в относительном (таблица 2.1). Данные изменения обусловлены увеличением доли капитала и резервов в общей структуре пассивов организации. Увеличение доли капитала и резервов организации в общей структуре пассивов (с 53,95% в 2014 году до 92,16 в 2018 году) является позитивным моментом, означающим рост собственных средств предприятия, тем самым увеличивая прибыль организации (таблица 2.2). Величина капитала и резервов произошла, в основном, за счет роста в их составе нераспределенной прибыли. В 2014 году удельный вес нераспределенной прибыли в составе III раздела баланса ООО «Посейдон» составлял 99,39%, а в 2018 году – 99,52%. Увеличение нераспределенной прибыли означает то, что компания работает результативно, а учредитель принял решение оставить полученную прибыль (или ее часть) в распоряжении компании. Данный показатель делает предприятие привлекательным для инвесторов, так как они могут рассчитывать на существенные дивиденды.

В структуре пассивов собственные средства составляют более 50% и с каждым годом возрастают, при этом доля заемных средств сокращается.

Таблица 2.1 – Анализ структуры баланса ООО «Посейдон» за 2014 – 2018 гг.

| Наименование | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | Темп роста 2015/2014, % | Темп роста 2016/2015, % | Темп роста 2017/2016, % | Темп роста 2018/2017, % |

| Активы | |||||||||

| Внеоборотные активы, тыс. руб. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| В т. ч. основные средства, тыс. руб. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Оборотные активы, тыс. руб. | 3 053 | 3 084 | 2 728 | 3 046 | 2 246 | 101,02 | 88,46 | 111,66 | 73,74 |

| Запасы, тыс. руб. | 2 118 | 2 060 | 0 | 0 | 0 | 97,26 | 0,00 | 0,00 | 0,00 |

| Дебиторская задолженность, тыс. руб. | 900 | 980 | 2 177 | 2 322 | 1 858 | 108,89 | 222,14 | 106,66 | 80,02 |

| Финансовые вложения, тыс. руб. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Денежные средства, тыс. руб. | 35 | 44 | 551 | 724 | 388 | 125,71 | 1252,27 | 131,40 | 53,59 |

| Прочие оборотные активы, тыс. руб. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Пассивы | |||||||||

| Капитал и резервы, тыс. руб. | 1 647 | 1 678 | 1 805 | 2 025 | 2 070 | 101,88 | 107,57 | 112,19 | 102,22 |

| В т.ч. уставный капитал, тыс. руб. | 10 | 10 | 10 | 10 | 10 | 100,00 | 100,00 | 100,00 | 100,00 |

| Нераспределенная прибыль (непокрытый убыток), тыс. руб. | 1 637 | 1 668 | 1 795 | 2 015 | 2 060 | 101,89 | 107,61 | 112,26 | 102,23 |

| Долгосрочные обязательства, тыс. руб. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Краткосрочные обязательства, тыс. руб. | 1 406 | 1 406 | 923 | 1 021 | 176 | 100,00 | 65,65 | 110,62 | 17,24 |

Таблица 2.2 – Удельный вес отдельных элементов в общей структуре баланса ООО «Посейдон» за 2014 – 2018 гг.

| Наименование | 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. |

| Активы | |||||

| Внеоборотные активы, тыс. руб. | 0 | 0 | 0 | 0 | 0 |

| В т. ч. основные средства, тыс. руб. | 0 | 0 | 0 | 0 | 0 |

| Оборотные активы, тыс. руб. | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| Запасы, тыс. руб. | 69,37 | 66,80 | 0,00 | 0,00 | 0,00 |

| Дебиторская задолженность, тыс. руб. | 29,48 | 31,78 | 79,80 | 76,23 | 82,72 |

| Финансовые вложения, тыс. руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Денежные средства, тыс. руб. | 1,15 | 1,43 | 20,20 | 23,77 | 17,28 |

| Прочие оборотные активы, тыс. руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Итого активов | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| Пассивы | |||||

| Капитал и резервы, тыс. руб. | 53,95 | 54,41 | 66,17 | 66,48 | 92,16 |

| В т.ч. уставный капитал, тыс. руб. | 0,61 | 0,60 | 0,55 | 0,49 | 0,48 |

| нераспределенная прибыль (непокрытый убыток), тыс. руб. | 99,39 | 99,40 | 99,45 | 99,51 | 99,52 |

| Долгосрочные обязательства, тыс. руб. | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Краткосрочные обязательства, тыс. руб. | 46,05 | 45,59 | 33,83 | 33,52 | 7,84 |

| Итого пассивов | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

Следующий этап в оценке финансового состояния организации – анализ показателей финансовой устойчивости и платежеспособности. На данном этапе будут проводиться следующие вычисления:

1. Определение коэффициентов ликвидности, автономии, маневренности собственных средств, финансовой устойчивости;

2. Анализ обеспеченности предприятия собственным оборотным капиталом;

3. Расчет соотношения дебиторской и кредиторской задолженности [10].

Все формулы для расчета указанных показателей представлены в приложении А.

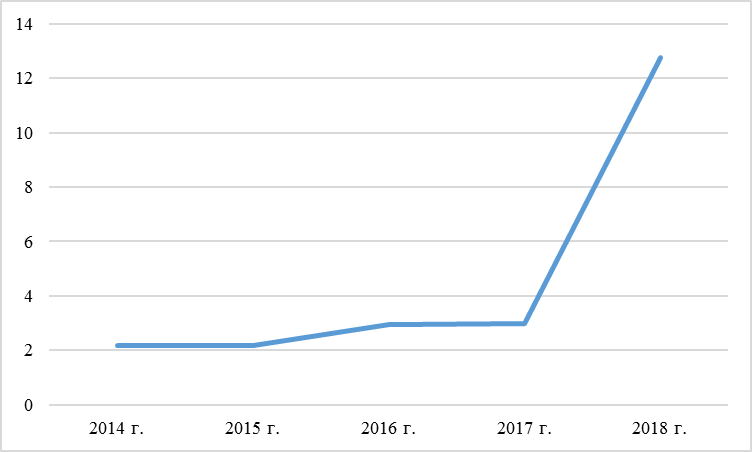

По данным таблицы 2.4 установлено, что коэффициент текущей ликвидности организации, показывающий способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов, на протяжении всего анализируемого периода стабильно возрастал. С 2,17 в 2014 году до 12,76 в 2018 году.

Нормативным считается значение коэффициента 1.5 - 2.5. Однако, все-таки не стоит пренебрегать отраслью экономики, в которой осуществляет свою деятельность предприятие.

Поскольку динамика данного коэффициента у ООО «Посейдон» положительная за весь период времени, предприятие вполне платежеспособно и в состоянии своевременно погашать текущие обязательства за счет лишь оборотных активов (рисунок 2.1).

Однако, не всегда высокие значения коэффициента положительно влияют на организацию.

Так, например, значение более 3 свидетельствует о нерациональной структуре капитала. В 2018 году значение коэффициента текущей ликвидности у ООО «Посейдон» составило 12,76. Это говорит о том, что предприятие недостаточно активно использует оборотные активы.

Таблица 2.3 – Анализ динамики коэффициентов ликвидности ООО «Посейдон» за 2014-2018 гг.

Рисунок 2.1 – Динамика коэффициента текущей ликвидности ООО "Посейдон" за 2014-2018 гг.

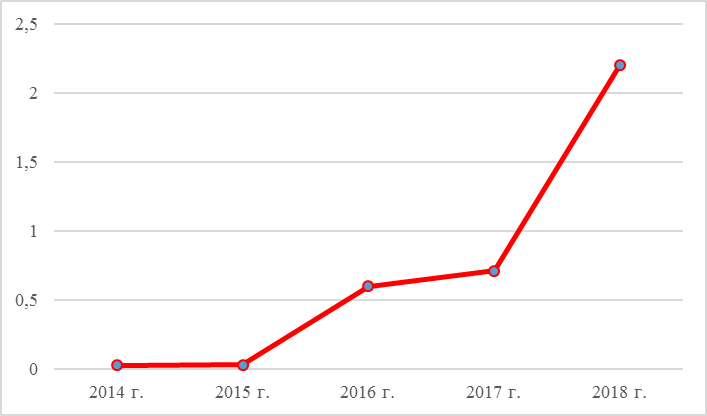

Коэффициент быстрой (срочной) и абсолютной ликвидности в течение анализируемого периода также стабильно увеличиваются с 0,025 в 2014 году до 2,2 в 2018 году или на 2,175 в абсолютном выражении (таблица 2.3).

Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств будет покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. абсолютно ликвидными активами.

Коэффициент быстрой ликвидности показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим.

Нормативные значения коэффициентов абсолютной и быстрой ликвидности – не менее 0,2 и 0,7 – 1 соответственно [14].

Значения коэффициента быстрой ликвидности достигли 0,7 только в 2017 году и составили 0,71. С 2014 по 2017 год предприятие было непривлекательным для банков, так как предприятие не могло погасить свои текущие обязательства, ведь большую часть его ликвидных средств составляет дебиторская задолженность. В 2018 году значение превысило норматив на 1,2 и составило 2,2, что значит, что платежеспособность предприятия улучшается.

Значения коэффициента абсолютной ликвидности до 2016 года были ниже нормативного (0,2), что отражает неспособность предприятия немедленно оплатить обязательства за счет денежных средств всех видов. Однако, показатель 2018 года, равный 2,2, говорит о том, что у предприятия нерациональная структура капитала: слишком высока доля неработающих активов, представленных дебиторской задолженностью.

В целом, по предприятию наблюдается положительная динамика коэффициентов быстрой и абсолютной ликвидности (рисунок 2.2, рисунок 2.3).

Рисунок 2.2 – Динамика коэффициента абсолютной ликвидности ООО "Посейдон" за 2014-2018 гг.

Рисунок 2.3 – Динамика коэффициента быстрой ликвидности ООО "Посейдон" за 2014-2018 гг.

Помимо коэффициентов ликвидности при анализе финансового состояния организации применяют комплекс следующих показателей характеризующих финансовую устойчивость предприятия:

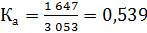

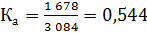

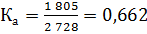

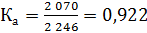

1. Коэффициент автономии (финансовой независимости) – это отношение собственных средств к валюте баланса предприятия.

2014 год:

2015 год:

2016 год:

2017 год:

2018 год:

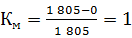

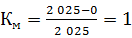

Данный показатель отражает независимость предприятия от заемного капитала. Коэффициент автономии является наиболее общим показателем финансовой устойчивости предприятия.

Таким образом, оптимальное значение данного коэффициента – 0,5, то есть желательно, чтобы сумма собственных средств была больше половины всех средств, которыми располагает предприятие. В этом случае кредиторы чувствуют себя спокойно, сознавая, что весь заемный капитал может быть компенсирован собственностью предприятия. Рост этого коэффициента говорит об усилении финансовой устойчивости предприятия.

На протяжении всего анализируемого периода данный показатель стабильно увеличивается. В 2018 году его значение составило 0,922. Близость этого значения к единице говорит о сдерживании темпов развития предприятия. Отказавшись от привлечения заемного капитала, организация лишается дополнительного источника финансирования прироста активов, за счет которых можно увеличить доходы. Однако, вместе с тем это уменьшает риски ухудшения финансовой состоятельности при неблагоприятном развитии ситуации.

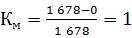

2. Коэффициент маневренности – это отношение собственных оборотных средств к общей величине собственных средств.

2014 год:

2015 год:

2016 год:

2017 год:

2018 год:

Коэффициент маневренности отражает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Значение коэффициента зависит от структуры капитала и специфики отрасли. Рекомендованное значение находится в пределах от 0,2 – 0,5.

В ООО «Посейдон» значение данного коэффициента остается постоянным на протяжении всего анализируемого периода и равно единице, что характеризует предприятие как финансово устойчивое.

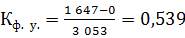

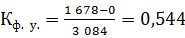

3. Коэффициент финансовой устойчивости – это отношение собственного капитала и долгосрочных обязательств к валюте баланса.

2014 год:

2015 год:

2016 год:

2017 год:

2018 год:

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация использует в своей деятельности больше года.

Рекомендуемое значение не менее 0.75. С 2014 года по 2017 год значения коэффициента ниже рекомендуемого, что говорит о том, что предприятие было не совсем финансово устойчиво. Однако, в 2018 году его значение составило 0,922, что превышает значение 2014 года на 0,383.

На протяжении всего анализируемого периода данный показатель стабильно увеличивается, что свидетельствует об улучшении финансового положения предприятия.

4. Коэффициент обеспеченности собственным капиталом – это отношение собственных оборотных средств компании к величине оборотных активов.

2014 год:

2015 год:

2016 год:

2017 год:

2018 год:

Коэффициент обеспеченности собственными средствами показывает, долю оборотных активов компании, финансируемых за счет собственных средств предприятия.

Нормативное значение показателя Коэффициент обеспеченности собственными средствами – 0,1. На протяжении всего анализируемого периода фактические значения коэффициента превышают нормативное как минимум на 0,439.

Такая положительная тенденция свидетельствует о повышении финансовой устойчивости ООО «Посейдон», об увеличении собственного капитала и снижении кредиторской задолженности.

5. Соотношение дебиторской и кредиторской задолженности – это показатель, характеризующий рациональность использования средств в обороте, баланс между дебиторской и кредиторской задолженностью.

2014 год:

2015 год:

2016 год:

2017 год:

2018 год:

Соотношение дебиторской и кредиторской задолженности - показывает сколько дебиторской задолженности приходится на каждый рубль кредиторской задолженности.

Рекомендуемое минимальное значение соотношения дебиторской и кредиторской задолженности – 1. Однако, в ООО «Посейдон» в период с 2014 года по 2015 года данный показатель равен нулю, так как предприятия полностью отсутствует краткосрочная кредиторская задолженность.

Такое существенное превышение дебиторской задолженности над кредиторской отражает отвлечение средств из хозяйственного оборота. В дальнейшем это чревато привлечением дорогостоящих кредитов банка и займов для поддержки текущей производственно-хозяйственной деятельности организации.

Проанализировав все указанные коэффициенты можно сделать вывод о том, что в настоящее время предприятие финансово устойчиво и платежеспособно. Однако, до 2017 года организация переживала не самые лучшие времена.

Третьим этапом в финансовом анализе деятельности ООО «Посейдон» является анализ ликвидности баланса (таблица 2.4).

Для определения ликвидности баланса необходимо рассчитать следующие группы активов и соответствующие им группы пассивов:

1. А1 – наиболее ликвидные активы (стр.1240 + стр.1250).

2. А2 – быстро реализуемые активы (стр.1230 + стр.1260).

3. А3 – медленно реализуемые активы (стр. 1210 + стр.1170).

4. А4 – трудно реализуемые активы (стр.1100 – стр.1170).

5. П1 – наиболее срочные пассивы (стр.1520 + стр.1550).

6. П2 – краткосрочные пассивы (стр.1510).

7. П3 – долгосрочные пассивы (стр.1400 - стр.1430).

8. П4 – постоянные пассивы (стр. 1300 + стр.1430 + стр.1530 + стр.1540) - 1220.

Баланс предприятия на протяжении всего анализируемого периода не является абсолютно ликвидным (таблица 2.5).

Это обусловлено тем, что не выполняется условие ликвидности баланса:

Таблица 2.4 – Анализ ликвидности баланса ООО «Посейдон» за 2014 – 2018 гг.

| Актив | 2014 | 2015 | 2016 | 2017 | 2018 | Пассив | 2014 | 2015 | 2016 | 2017 | 2018 | Платежный излишек/недостаток | ||||

| 2014 | 2015 | 2016 | 2017 | 2018 | ||||||||||||

| Наиболее ликвидные ак

Подборка статей по вашей теме:

8457 8457 8451 8451 | ||||||||||||||||