2020-06-29

2020-06-29 248

248Доход (Выручка TR) – сумма дохода, получаемого фирмой от продажи определенного количества блага

Различают общий, средний и предельный доход.

Общий (валовой) доход (TR) – показатель суммарного дохода предприятия по итогам года от всех видов его экономической деятельности.

ТR = Р× Q

где Р — цена реализации единицы продукции,

Q — количество единиц произведенной и реализованной продукции.

Средний доход (AR) — доход, приходящийся на единицу проданного блага.

АR = TR / Q = (P× Q) / Q = Р

Предельный доход (MR) – приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции.

МR =∆TR /∆Q

где ∆TR — прирост валового дохода в результате реализации дополнительной единицы продукции;

∆Q — прирост объема производства и реализации на единицу продукции.

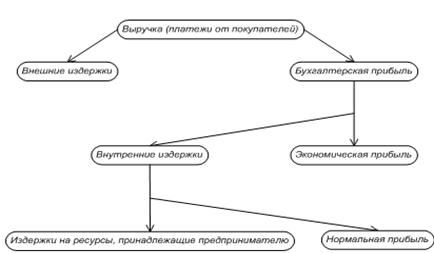

Рис. Структура выручки предпринимателя

Анализ природы издержек позволяет определить прибыль. В общем виде прибыль является разностью между суммарной выручкой от реализации продукции и суммарными издержками. Если затраты ресурсов оценены бухгалтерским методом, то разность между выручкой и бухгалтерскими издержками образует бухгалтерскую прибыль. Если затраты ресурсов оценены экономическим методом, то разность между выручкой и альтернативными издержками дает экономическую прибыль.

Бухгалтерская прибыль превышает экономическую на величину неявных (внутренних) издержек. Пример расчета бухгалтерской и экономической прибыли приведен в таблице.

| . Выручка | 1000 | 1000 | |

| 2. Материальные затраты: а) сырье, материалы б) топливо, энергия в) покупные комплектующие 3. Затраты на оплату труда наемным работникам 4. Отчисления на социальные нужды 5. Амортизационные отчисления 6. Прочие затраты: а) проценты банку за кредит б) арендные платежи за участок земли и производственное помещение | 200 100 200 100 150 100 | 200 100 200 – 150 100 |

| Бухгалтерские издержки всего = 2+3+4+5+6 | 850 | ||

| Бухгалтерская прибыль = 1 – (2+3+4+5+6) | 150 | ||

| 7. Альтернативная ценность труда и способностей предпринимателя 8. Альтернативная ценность собственного оборудования в виде упущенных арендных платежей | – – | 100 200 |

| Экономические издержки всего= 2+3+4+6+7+8 | 1050 | ||

| Экономическая прибыль = 1 – (2+3+4+6+7+8) | –50 (убыток) | ||

Примечание: При расчете бухгалтерской прибыли износ оборудования оценивался в виде амортизационных отчислений, т.е. как явные издержки. При расчете экономической прибыли износ оборудования оценивался в виде упущенного дохода лучшей из отвергнутых альтернатив использования оборудования - сдачи его в аренду, т.е. в качестве неявных издержек.

В данном примере, как это часто бывает и в реальной действительности, за бухгалтерской прибылью скрывается экономический убыток. Это означает, что вложение сил и средств в данное дело было неэффективным – при альтернативном использовании они бы принесли больше пользы.

Экономическая теория выделяет еще одну трактовку прибыли – категорию нормальной прибыли. Величина нормальной прибыли стремится к средней, обычной в данной экономике норме прибыльности. Другое определение: нормальным является минимальный уровень прибыльности, достаточный для того, чтобы владельцы предприятия считали для себя выгодным продолжение занятий данным видом бизнеса. Смысл оставлять данный вид деятельности сохраняется, лишь, если уровень прибыльности не ниже среднего.

Другими словами, нормальная прибыль выступает в качестве "справедливой” (обычной, средней) оплаты труда и способностей предпринимателя; а также соответствующего по размерам вознаграждения за риск собственным капиталом, вложенным в дело. То есть в данном случае нормальная прибыль является альтернативными издержками предпринимателя. Их величина определяется доходом, который мог бы иметь предприниматель при использовании своего капитала с нормальной для данной страны рентабельностью.