2020-07-01

2020-07-01 205

205Лабораторная работа 2. Заполнение налоговой декларации по налогу на прибыль организаций

Введение

Налоговая декларация по налогу на прибыль организаций – одна из основных деклараций, представляемых налогоплательщиками в налоговые органы. Она сдается организацией независимо от наличия у нее обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога по истечении каждого отчетного (налогового) периода.

Сроки и порядок предоставления налоговой декларации по налогу на прибыль организаций регламентируются ст. 289 НК РФ (гл. 25 "Налог на прибыль организаций").

Цели работы

К концу практического занятия студенты должны уметь:

• начислять суммы налога на прибыль организаций, подлежащие уплате в федеральный бюджет и бюджет субъекта федерации;

• заполнять декларацию по налогу на прибыль организаций.

Последняя актуальная форма декларации по налогу на прибыль утверждена Приказом ФНС России от 19 октября 2016 г. N ММВ-7-3.

Порядок заполнения декларации по налогу на прибыль в 2019 году — в приложении к приказу.

Действующая декларация по налогу на прибыль состоит из:

титульного листа (лист 01);

подраздела 1.1 Раздела 1;

листа 02;

приложения N 1 и N 2 к листу 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

подразделы 1.2 и 1.3 Раздела 1;

приложения N 3, N 4, N 5 к листу 02;

листы 03, 04, 05, 06, 07, 08, 09;

приложения N 1 и N 2 к декларации.

Титульный лист содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации.

Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в Приложении 1 к л. 02.

Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

Лист 02 содержит поля для кодов налогоплательщика, в том числе, для нового кода налогоплательщика “6”, который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

В листе 03 указана действующая ставка с дивидендов 13%. В разделе “Б” в поле для вида дохода теперь проставляются коды:

«1» — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

«2» — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

В листе есть строчки 241 и 242 для отражения отчислений на формирование имущества для уставной деятельности и страхового резерва, строк для отражения убытков — текущих или переносимых в будущее, на этом листе нет

Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

В Приложении 2 к тому же листу есть поле для указания кодов налогоплательщиков.

Разберем на примере. ООО «Весна» занимается производством одежды из текстильных материалов и аксессуаров одежды. Обособленных подразделений не имеет. Доходы и расходы определяет по методу начисления, уплачивает ежемесячные авансовые платежи в общеустановленном порядке с последующим квартальным перерасчетом.

Доходы по данным налогового учета за 2018 г. составили:

- Доход от реализации продукции собственного производства – 64 432 000 руб. Из них:

- доход от реализации патента составил – 52 000 руб.,

- доход от реализации дизельного масла– 30 000 руб.,

- доход от реализации двух объектов амортизируемого имущества – 350 000 руб. Причем, первый объект был реализован по стоимости 215 000 руб. при его остаточной стоимости 200 000 руб., а второй объект был реализован по стоимости 135 000 руб. при его остаточной стоимости170 000 руб.

- Доходы в виде стоимости материалов, полученные от демонтажа основного средства – 10 000 руб.

- Доходы в виде восстановленных расходов на капитальные вложения – 12 000 руб.

Общая сумма расходов за 2018 г. составила:

- стоимость использованных в производстве сырья и материалов – 22 650 000 руб.

- оплата труда сотрудников, занятых в производстве текстильной одежды – 15 000 000 руб.

- страховые взносы, начисленные на выплаты работникам, занятым в производстве – 3 500 000 руб.

- оплата работ и услуг производственного характера, выполненных сторонними организациями – 150 000 руб.

- оплата труда персонала, не участвующего в производстве - 2 000 000 руб.

- страховые взносы, начисленные на выплаты работникам, не участвующим в производстве – 600 000 руб.

- сумма амортизации, начисленная по основным средствам – 4 300 000 руб., в том числе по основным средствам, используемым в основном производстве - 3 700 000 руб.

- налог на имущество организаций за 2018 г. – 700 000 руб.

- земельный налог – 800 000 руб.

- оплата услуг банка – 500 000 руб.

- штрафы за нарушение условий хозяйственных договоров (признанные организацией) – 307 000 руб.

Непокрытые убытки прошлых лет в ООО «Весна» составили 35 000 тыс. руб. Общая сумма авансовых платежей за 9 месяцев 2018 года в ООО «Весна составила» 1 980 000 тыс. руб.

Учетной политикой организации предусмотрен следующий состав прямых расходов: затраты на приобретения сырья, материалов и комплектующих, используемых непосредственно для производства продукции; затраты на оплату труда работников, занятых в основном производстве; суммы страховых взносов, начисленных на оплату труда работников, занятых в основном производстве; затраты на оплату работ и услуг производственного характера, выполненных сторонними организациями; суммы амортизации, начисленные по основным средствам, используемым в производстве.

Рассмотрим пример заполнения налоговой декларации по налогу на прибыль за 2018 год.

Титульный лист (рисунок 1) заполняется данными об организации:

ИНН, КПП, название вписывают полностью, свободные ячейки всегда заполняются прочерками.

Номер корректировки. Если декларация сдается в первый раз, ставят 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

Код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

При уплате ежемесячных платежей:

Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России № 4 по СПб.

Код по месту учета.

Код вида экономической деятельности. На примере Код ОКВЭД 52.24.1 — Розничная торговля хлебом и хлебобулочными изделиями.

Также впишите телефонный номер, ФИО плательщика или представителя, количество листов и дату сдачи декларации.

Рисунок 1 – Титульный лист декларации налога на прибыль

Начинаем заполнять с Приложений к Листу 02 Декларации.

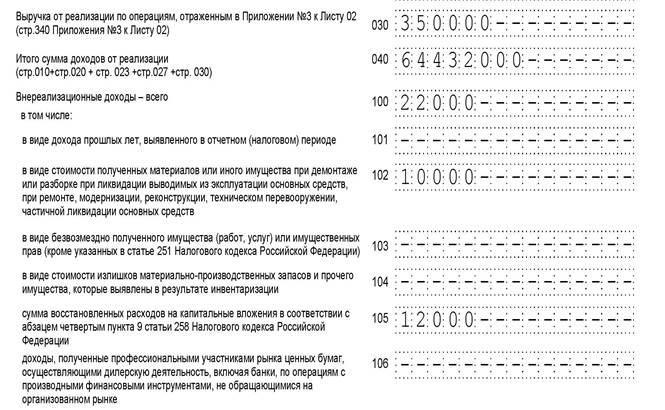

На основании данных о доходах заполняется Приложение N 1 к листу 02.

По строке 011 отражается выручка от реализации товаров (работ, услуг) собственного производства - полимерных материалов – 64 000 000 руб., по строке 013 отражается выручка от реализации имущественных прав – 52 000 руб., по строке 012 отражается выручка от реализации прочего имущества – 30 000 руб.

Выручка от реализации (строка 010) составит 64 082 000 руб. (рисунок 2).

Рисунок 2 –Приложение 1 к Листу 02 декларации налога на прибыль

Остальные строки заполняются при наличии условий.

Общая величина доходов от реализации (строка 040) - 64 432 000 руб.

По строке 100 приложения N 1 отражаются внереализационные доходы в виде процентов, начисленных банком на остаток средств на расчетном счете – 22 000 руб. (рисунок 3).

Рисунок 3 - Продолжение приложения 1 к Листу 02 декларации налога на прибыль

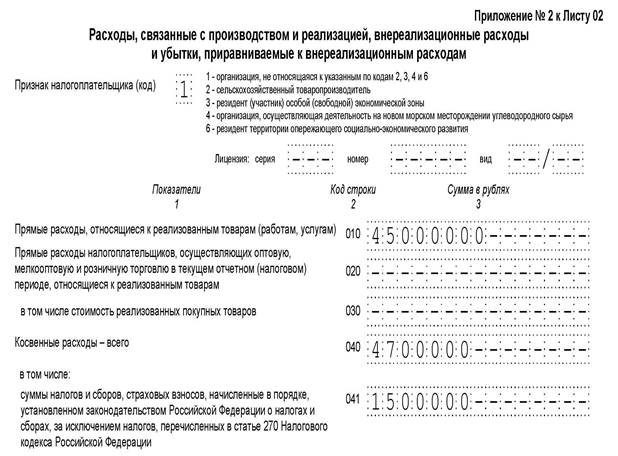

Затем на основании данных о расходах заполняется приложение N 2 к листу 02 (рисунок 4).

Рисунок 4 - Приложение 2 к Листу 02 декларации налога на прибыль

По строке 010 организация отражает общую сумму прямых расходов 45 000 000 руб., в которую включается:

- стоимость использованных в производстве полимеров сырья и материалов - 22 650 000 руб.;

- сумма оплаты труда сотрудников, занятых в производстве полимеров и страховые взносы с данных выплат - 18 500 000 руб. (15 000 000 руб. + 3 500 000 руб.);

- затраты на оплату работ и услуг производственного характера, выполненных сторонними организациями, - 150 000 руб.;

- сумма амортизации по производственному оборудованию – 3 700 000 руб.

Величина косвенных расходов, отражаемая по строке 040 приложения N 2, равна 4 700 000 руб. и включает следующие затраты налогоплательщика:

- Оплата труда персонала, не участвующего в производстве – 2 000 000 руб.

- Страховые взносы, начисленные на выплаты работникам, не участвующим в производстве – 600 000 руб.

- Сумма амортизации, начисленная по основным средствам, не используемым в основном производстве - 600 000 руб.

- Налог на имущество организаций за 2018 г. –700 000 руб.

- Земельный налог – 800 000 руб. (рисунок 5).

Рисунок 5 - Продолжение приложения 2 к Листу 02 декларации налога на прибыль

Рисунок 6 - Продолжение приложения 2 к Листу 02 декларации налога на прибыль

Рисунок 7 - Продолжение приложения 2 к Листу 02 декларации налога на прибыль

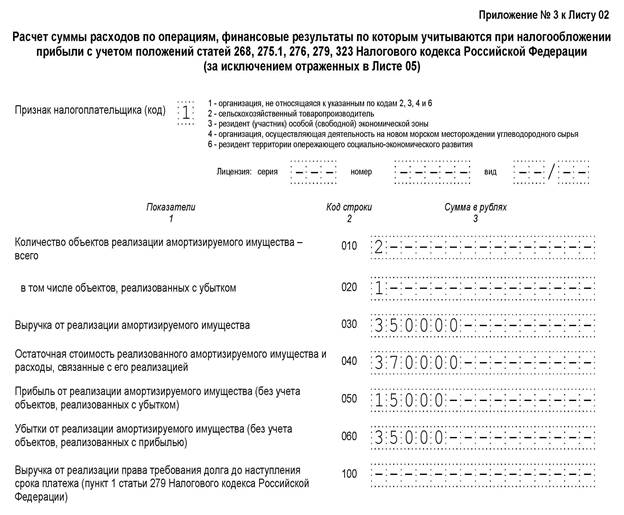

Приложение 3 оформляют, только если организация в отчетном периоде, т.к по условию примера в ООО «Весна» в 2018 году был доход от реализации двух объектов амортизируемого имущества – 350 000 руб. заполняем данное приложение (рисунок 8-9).

Первый объект был реализован по стоимости 215 000 руб. при его остаточной стоимости 200 000 руб., а второй объект был реализован по стоимости 135 000 руб. при его остаточной стоимости170 000 руб.

Рисунок 8 - Приложение 3 к Листу 02 декларации налога на прибыль

Рисунок 9 - Продолжение приложения 3 к Листу 02 декларации налога на прибыль

Затем доходы и расходы из приложений автоматически переносятся в Лист 02 декларации.

По строке 060 отражается итоговая сумма прибыли или убытка, определяемая как разница между доходами и расходами (убытками) организации – 13 532 000 руб.

Далее также автоматически заполняются строки 100 и 120 – налоговая база и налоговая база для исчисления налога –13 532 000 руб.

Налогоплательщику необходимо самостоятельно заполнить строки:

140-160 – ставки налога на прибыль, всего 20% и в том числе в федеральный бюджет 3 % и в бюджет субъекта Российской Федерации 17 %;

По строке 180-200 отражается сумма исчисленного налога на прибыль, всего – 2 510 400 руб. и в том числе в федеральный бюджет – 376 560 руб. и в бюджет субъекта Российской Федерации – 2 133 840 руб. (рисунок 10).

Рисунок 10 - Лист 02 декларации налога на прибыль

Сумма авансовых платежей за 9 месяцев 2018 года в ООО «Весна составила» 1 980 000 тыс. руб. (рисунок 11).

Рисунок 11 – Продолжение Листа 02 декларации налога на прибыль

После заполнения Листа 02 суммы налога на прибыль к уплате переносятся в Раздел 1 строки 040 и 070. Необходимо обратить внимание на правильное заполнение кодов по ОКАТО и КБК при заполнении данного раздела (рисунок 12).

Рисунок 12 - Лист 01 декларации налога на прибыль

Итак, в пункте меню <Настройки / Налогоплательщики> выбираем налогоплательщика.

В правом верхнем углу устанавливаем отчетный период 1 квартал 2019 года.

В пункте меню <Документы / Налоговая отчетность>, пользуясь кнопкой  , из предоставленного списка возможных для ввода за данный период документов выбираем декларацию с КНД 1151006 (рис.2.1).

, из предоставленного списка возможных для ввода за данный период документов выбираем декларацию с КНД 1151006 (рис.2.1).

На экране появится электронный вид декларации, которую необходимо заполнить.

Порядок заполнения:

1. Данные титульного листа декларации формируются автоматизировано с реквизитов налогоплательщика.

Необходимо самостоятельно проставить знак «галочка» в зеленых ячейках «Документ представляется по месту нахождения», сообщение об отсутствии которой будет присутствовать в протоколе контроля декларации.

2. Далее, необходимо заполнить разделы декларации. Рекомендуется заполнять разделы в последовательности, обратной расположению разделов, т.е. с конца, т.к. обычно во всех документах налоговой отчетности последними являются приложения, из которых формируются показатели разделов (например, из всех приложений формируется налоговая база раздел 2), далее рассчитанная сумма налога должна попасть в раздел 1. Таким образом, необходимо начать заполнять налоговую декларацию налога на прибыль.

Для формирования документа в электронном виде, в соответствии с утвержденными ФНС России форматами для передачи по телекоммуникационным каналам связи или для представления в ИФНС на магнитном/электронном носителе, выполните сохранение введенного документа (кнопка < Сохранить >  ) и закройте режим редактирования документа.

) и закройте режим редактирования документа.

В списке введенных документов необходимо встать курсором на данный документ с КНД 1151006 и нажать кнопку < Выгрузить >  . Далее на экране появится окно со списком выгружаемых документов. В нем необходимо подтвердить свой выбор, используя кнопкой < ОК >. В окне “Служебная информация” нужно ввести информацию относительно отправителя и получателя документа, а также выбрать папку для формирования файла.

. Далее на экране появится окно со списком выгружаемых документов. В нем необходимо подтвердить свой выбор, используя кнопкой < ОК >. В окне “Служебная информация” нужно ввести информацию относительно отправителя и получателя документа, а также выбрать папку для формирования файла.

Обязательные для ввода реквизиты выделены жирным шрифтом. Далее, по кнопке < ОК > произойдет формирование файла. В случае успешного завершения выдается соответствующее сообщение, при возникновении каких-либо ошибок форматного контроля вам будет предоставлено сообщение со списком замечаний.

Сформированный файл можно просмотреть, либо сразу после сообщения об окончании выгрузки, т.е. на экране появится реестр выгруженных файлов с одной записью с КНД 1153003, либо в режиме Сервис→Реестр выгруженных файлов.

Задачи для самостоятельной работы

Задача 1

Доходы по данным налогового учета за 1 квартал 2019 г. составили:

- доход от реализации продукции собственного производства – 10 200 000 руб.

- доходы от сдачи имущества в аренду – 55 000 руб.

Расходы за 1 квартал 2019 г. составили:

- стоимость использованных в производстве сырья и материалов – 5 700 000 руб.

- оплата труда сотрудников, занятых в производстве текстильной одежды – 1 850 000 руб.

- страховые взносы, начисленные на выплаты работникам, занятым в производстве – 491 200 руб.

- оплата работ и услуг производственного характера, выполненных сторонними организациями – 197 000 руб.

- оплата труда персонала, не участвующего в производстве - 480 000 руб.

- страховые взносы, начисленные на выплаты работникам, не участвующим в производстве – 205 300 руб.

- сумма амортизации, начисленная по основным средствам – 700 000 руб., в том числе по основным средствам, используемым в основном производстве - 500 000 руб.

- расходы на электроэнергию, воду, отопление – 120 270 руб.;

- ремонт основных средств – 30 000 руб.;

- аренда зданий цехов – 33 000 руб.;

- расходы на командировки, бланки, канцтовары – 56 700 руб.;

- услуги банка – 18 000 руб.;

- налоги и сборы –51 550 руб.;

- расходы, связанные со сдачей имущества в аренду– 13 000 руб.;

Учетной политикой организации предусмотрен следующий состав прямых расходов: затраты на приобретения сырья, материалов и комплектующих, используемых непосредственно для производства продукции; затраты на оплату труда работников, занятых в основном производстве; суммы страховых взносов, начисленных на оплату труда работников, занятых в основном производстве; затраты на оплату работ и услуг производственного характера, выполненных сторонними организациями; суммы амортизации, начисленные по основным средствам, используемым в производстве.

Заполните налоговую декларации по налогу на прибыль организаций за 1 квартал 2019 г и определите сумму налога подлежащего уплате в бюджет.

Задача 2

Доходы за 2 квартал 2019 г. составили:

- выручка от реализации продукции собственного производства – 20 400 000 руб.;

- выручка от реализации покупных товаров – 1 700 000 руб.;

- выручка от реализации материалов – 75 000 руб.;

- доходы в виде процентов, начисленных банком на остаток средств на расчетном счете – 5 000 руб.;

- доход по безвозмездно полученному имущественному праву (договор безвозмездного пользования автомобилем) – 30 000 руб.;

Расходы за 2 квартал 2019 г. составили:

- стоимость использованных в производстве сырья и материалов – 6 900 000 руб.;

- оплата труда сотрудников, занятых в основном производстве – 2 100 000 руб.;

- страховые взносы в ПФР, ФОМС, ФСС, начисленные на выплаты работникам, занятым в производстве – 546 000 руб.;

- оплата работ и услуг производственного характера, выполненных сторонними организациями – 950 000 руб.;

- оплата труда персонала, не участвующего в производстве - 450 000 руб.;

- страховые взносы в ПФР, ФОМС, ФСС, начисленный на выплаты работникам, не участвующим в производстве – 117 000 руб.;

- сумма амортизации, начисленная по основным средствам используемым в производстве – 1 400 000 руб., 600 000 руб. – по основным средствам не используемым в производстве;

- оплата услуг сторонних организаций - 540 000 руб.;

- налог на имущество – 94 000 руб.;

- стоимость приобретенных материалов – 53 600 руб.;

- стоимость реализованных покупных товаров – 1 500 000 руб.;

- оплата услуг банков – 11 200 руб.;

- штрафы за нарушение условий хозяйственных договоров (признанные организацией) – 15 000 руб.

Согласно декларации за 1 квартал 2019 года организация исчислила налог на прибыль в общей сумме 520 000 руб., в том числе в федеральный бюджет - 52 000 руб., в региональный бюджет - 468 000 руб.

Заполните налоговую декларации по налогу на прибыль организаций за 2 квартал 2019 г и определите сумму налога подлежащего уплате в бюджет.

Задача 3

Организация занимается производством металлических конструкций, относится к категории малых предприятий. Доходы и расходы определяет по методу начисления.

Доходы и расходы организации по данным налогового учета за II квартал 2019 года представлены в таблицах 1 и 2.

Таблица 1 – Доходы организации

| Доходы (без НДС) | Сумма (руб.) |

| Выручка от реализации товаров собственного производства | 2 300 000 |

| Выручка от реализации покупных товаров | 600 000 |

| Выручка от реализации амортизируемого имущества (компьютера) | 30 000 |

| Выручка от реализации права требования долга другой организации (после наступления срока платежа) | 130 000 |

| Выручка, полученная по объектам обслуживающих производств (детский сад) | 100 000 |

| Доходы, полученные от сдачи имущества в аренду (разовый платеж) | 60 000 |

Таблица 2 – Расходы организации

| Расходы (без НДС) | Сумма (руб.) |

| Стоимость использованных в производстве материалов | 800 000 |

| Стоимость материалов, использованных для упаковки произведенных товаров | 120 000 |

| Оплата труда сотрудников, занятых в производстве (с учетом страховых взносов) | 240 000 |

| Оплата труда персонала, не участвующего в процессе производства (с учетом страховых взносов) | 100 000 |

| Сумма начисленной амортизации (в том числе по основным средствам участвующим в производстве, не участвующим в производстве и переданным в аренду) | 250 000 (180 000 + 60 000+10 000) |

| Налог на имущество | 14 000 |

| Стоимость покупных товаров | 300 000 |

| Транспортные расходы | 10 000 |

| Коммунальные платежи | 58 000 |

| Остаточная стоимость реализованного амортизируемого имущества (компьютера) | 35 000 |

| Стоимость реализованного права требования | 150 000 |

| Расходы по объектам обслуживающих производств (детский сад) | 110 000 |

| Расходы на содержание переданного в аренду имущества | 2880 |

Компьютер был реализован в марте, оставшийся срок полезного использования – 20 месяцев.

Авансовые платежи за 1 квартал составили: в федеральный бюджет – 3 000 руб., в бюджет субъекта федерации – 20 250 руб.

Заполнить декларацию по налогу на прибыль организаций за 1 полугодие 2019 года.

Задача 4

Организация выполняет строительно-монтажные работы. В первом квартале 2019 года она реализовала работ на сумму 2 832 000 руб. (в том числе НДС). Кроме того, организация продала стройматериалы. Выручка от этого вида деятельности за период составила 442 500 руб. (в том числе НДС).

Организация продала основное средство (генератор) за 177 000 руб. (в том числе НДС). Также получила следующие доходы:

от сдачи имущества в аренду - 10 000 руб. (без НДС);

проценты, начисленные банком на остаток денег на расчетном счете, - 3000 руб.;

проценты по договору займа, предоставленного работнику фирмы, - 1000 руб.

Кроме того, организация списала кредиторскую задолженность в сумме 8400 руб. (в том числе НДС) в связи с истечением срока исковой давности.

Стоимость материалов, которые использованы в строительстве, - 900 000 руб. (без НДС). На оплату косвенных расходов (топлива и электроэнергии) израсходовано 120 000 руб. (без НДС).

Сотрудникам организации начислена зарплата:

строителям - 450 000 руб. (в том числе страховые взносы на обязательное страхование);

администрации - 230 000 руб. (в том числе страховые взносы на обязательное страхование).

Амортизация по строительному оборудованию (подъемные краны, бульдозеры, и др.) составила 330 000 руб., а по зданию администрации - 150 000 руб.

- Амортизационная премия по основным средствам, введенным в эксплуатацию в 2019 году – 50 000 руб.

Сумма прямых расходов, относящихся к незавершенному производству составила 504 000 руб.

Остаточная стоимость реализованного генератора составила 110 000 руб.

Также, организация понесла следующие расходы:

проценты по кредиту - 7000 руб.;

расходы на расчетно-кассовое обслуживание в банке - 2500 руб.;

амортизация по имуществу, переданному в аренду, - 4000 руб.;

убытки прошлых лет, по которым нельзя установить налоговый период возникновения, - 24 000 руб.

Кроме того, фирма списала в отчетном периоде морально устаревший компьютер. Его первоначальная стоимость - 25 000 руб., сумма начисленной амортизации - 24 500 руб.

Заполнить декларацию по налогу на прибыль организаций за 1 квартал 2019 года.

Задача 5

Организация занимается оптовой торговлей электрооборудованием. Налоговая база за полугодие составила 7 000 000 руб.

За 9 месяцев 2019 года организация реализовала товаров на сумму 9 000 000 руб. (без НДС).

Прямые расходы, относящиеся к реализованным товарам составили 6 900 000 руб. Косвенные расходы составили 2 000 000 руб.

Организация имеет два филиала, расположенные в других регионах России. Долю прибыли, приходящуюся на филиалы, "Актив" определяет исходя из среднесписочной численности работников и остаточной стоимости основных средств за отчетный (налоговый) период.

Таблица 3 - Расчет удельного веса показателей среднесписочной численности работников и остаточной стоимости основных средств на 31 октября 2019 года

| Подразделение | Среднесписочная численность | Остаточная стоимость основных средств | Доля прибыли, % | ||

| Значение показателя, чел. | Удельный вес, % | Значение показателя, чел. | Удельный вес, % | ||

| Головная организация | 105 | 70 =(105/150*100) | 252 000 | 30 =(252000/840000*100) | 50 =(70+30)/2 |

| Филиал № 1 | 15 | 10 =(15/150*100) | 218 400 | 26 =(218400/840000*100) | 18 =(10+26)/2 |

| Филиал № 2 | 30 | 20 =(30/150*100) | 369 600 | 44 =(369600/840000*100) | 32 =(20+44)/2 |

| Итого по организации | 150 | 100 | 840 000 | 100 | 100 |

Предположим, что за 1 квартал, полугодие и девять месяцев доля филиала N 1 в прибыли не изменилась и составила 18%, филиала N 2 - 32%, а головной организации - 50%.

Заполнить декларацию по налогу на прибыль организаций за 9 месяцев 2019 года.